文|博望财经 恒心

6月27日,享有“辣条大王”、“国民零食”美誉的卫龙美味全球控股有限公司(以下简称“卫龙”)递表港交所,并据港交所文件披露,已通过上市聆讯,摩根士丹利、中金公司和瑞银集团为其联席保荐人。

资料来源:卫龙招股说明书

这并非卫龙首次敲响港交所大门,此前2021年5月、2021年11月就曾两度递表,拟募资10亿美元,但均未能在有效期内获批,纷纷“折戟”。

未见其人,先闻其声。

卫龙虽还未上市,但俨然成为国内估值最高的休闲零食企业。

2021年5月,卫龙拿到领投机构CPE源峰、高瓴资本,以及跟投机构天壹资本、云锋基金、红杉基金、海松资本和腾讯投资的Pre-IPO轮融资,融资金额35.6亿元,估值高达93.96亿美元,折合人民币600多亿。

资料来源:企查查

600亿什么概念,超过目前洽洽食品(002557.SZ)、三只松鼠(300783.SZ)、良品铺子(603719.SH)市值的总和。若此次成功上市,卫龙将成为“辣条第一股”。

回首卫龙上次历程,真可谓一波三折,虽多次只差临门一脚,但终究跌倒了。

身为中国所有辣味休闲食品、调味面制品及辣味休闲蔬菜制品行业的老大哥,卫龙万千宠爱集一身,但这光鲜亮丽的背后,也暗藏“污垢”:深陷“增收不增利”怪圈、食安问题缠绕等。

不禁思索,辣条真的是门好生意吗?

01 辣味行业翘楚,对线下经销商的依赖度高

辣条已与卫龙深度捆绑,一句“让世界人人爱上中国味”的广告语家喻户晓。

辣味在中国饮食习惯中历史悠久,辣味休闲食品在中国消费者中的受欢迎程度也在与日俱增。随着近年来辣味休闲食品行业的发展,众多食品生产商持续开发新型辣味休闲食品以适应不断变化的消费者偏好,推动了辣味休闲食品行业的增长。

而所谓辣味休闲食品,是指原材料包含一种或多种辣味调料的休闲食品。

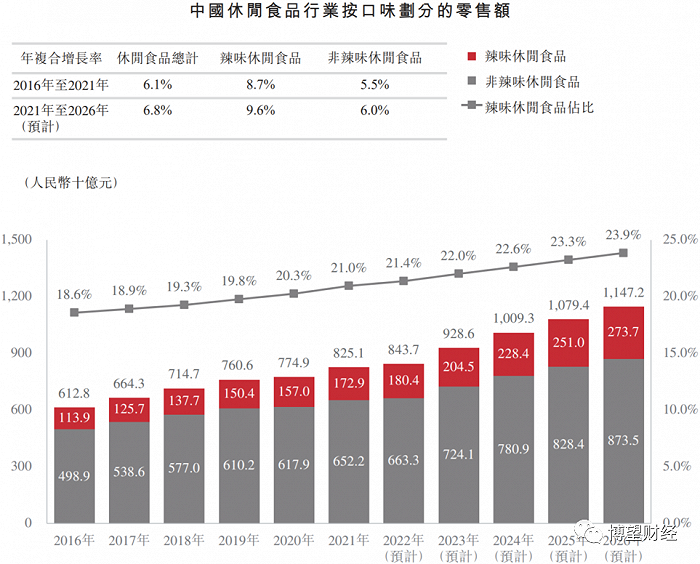

根据弗若斯特沙利文报告,中国辣味休闲食品行业的零售额由2016年的1139亿元增长至2021年的1729亿元,年复合增长率8.7%,高于中国整体休闲食品行业同期年复合增长率。按零售额计,中国辣味休闲食品在整体休闲食品行业中的份额,从2016年的18.6%增长至2021年的21%。

此外,预计中国辣味休闲食品行业2021年至2026年的零售额将以9.6%的年复合增长率增长,至2026年达到2737亿元。

资料来源:弗若斯特沙利文报告

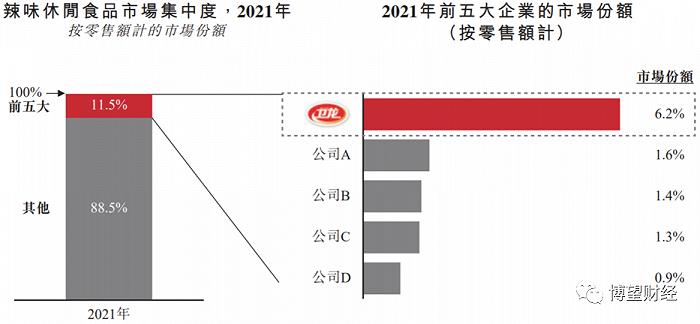

根据弗若斯特沙利文报告,按零售额计,2021年前五大企业的市场占有率为11.5%。其中卫龙是中国最大的辣味休闲食品企业,市场份额为6.2%,是第二大企业的3.9倍,超过第2至第5名参与者的市场份额之和。

资料来源:弗若斯特沙利文报告

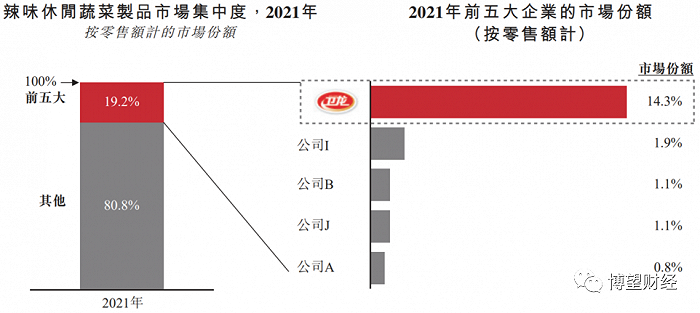

不仅如此,按零售额计,2021年中国前五大调味面制品企业的市场占有率19.3%,卫龙以14.3%位居首位;2021年中国辣味休闲蔬菜制品企业的市场占有率19.2%,卫龙以14.3%同样位居首位。

资料来源:弗若斯特沙利文报告

直观感觉就是,中国辣味休闲食品的市场相对分散。其实这也不难理解,要知道,一条热闹的巷子中卖辣条的商家可能多到无法统计。

行业高分散度也伴随着垄断性薄弱、进入壁垒低,那卫龙又是如何巩固自身“护城河”的呢?

这就不得不提卫龙所拥有遍及全国的销售及经销网络。

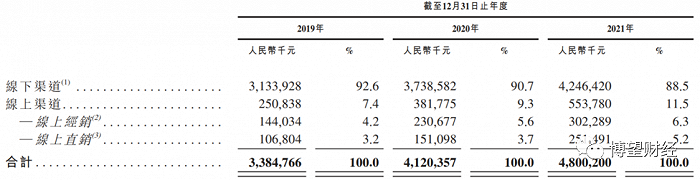

2019年至2021年,卫龙营收中分别有92.6%、90.7%和88.5%均来自线下经销商。

资料来源:卫龙招股说明书

根据卫龙最新的招股说明书显示,截至2021年12月31日卫龙与逾1900家线下经销商合作且经销商的销售网络覆盖了中国约69万个零售终端,产品透过经销商出售给不同国家或地区的140个购物商场、超市及连锁便利店运营商。

此外,卫龙还布局各大电商平台,积极拓展线上业务,与线下渠道形成有力互补。自2019年至2021年,卫龙线上业务年复合增长率达48.6%,2019年线上渠道的收益占总收益的7.4%,2021年增长至11.5%。

当然,卫龙未来还将继续强化护城河。

卫龙在招股说明书中坦言,“经销商减少或将导致订单取消或减少,并可能对经营业绩造成影响”。

对此,卫龙拟将此次募集资金用于:扩大和升级生产设施与供应链体系、投资及收购对公司业务有协同作用的企业、拓展销售和营销网络、品牌建设、产品研发、业务数智化建设以及补充营运资金。

02 增收不增利,原材料涨价为“罪魁祸首”

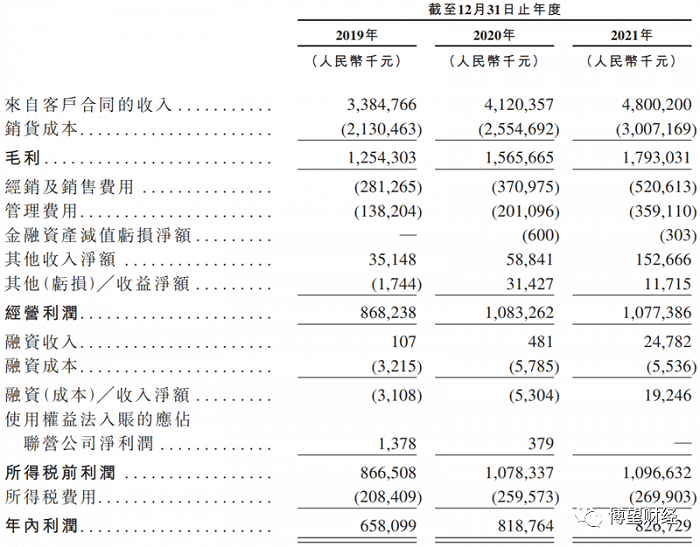

据招股说明书显示,2019年至2021年卫龙实现营业收入分别为33.85亿元、41.2亿元和48亿元,2020年及2021年同比分别增长24.47%、0.98%。肉眼可见,卫龙虽营收持续增长,但增速大幅下滑。

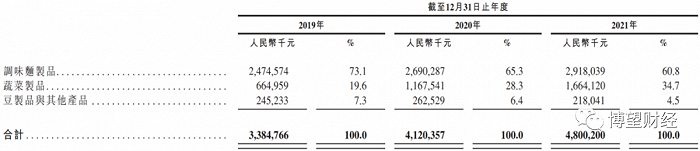

从营收结构来看,调味面制品始终为卫龙第一大收入来源,近年对营收贡献率持续在60%以上。

资料来源:卫龙招股说明书

对此,中国食品产业分析师朱丹蓬表示,“单一是目前公司最大的问题,可以归纳为品类单一、渠道单一、场景单一、客户单一和模式单一。在此情况下,资本市场对卫龙的关注度和追捧难以达到预期。未来公司可以通过走‘五多战略’进行突围,即多品牌、多品类、多场景、多渠道和多消费人群。在‘五多战略’布局下,有望提升资本对公司的青睐度。”

好在卫龙已经意识到“单条腿”走路是不会走远的,近年产品多元化趋势明显,试图发展蔬菜制品第二增长极。卫龙蔬菜制品收入占比由2019年的19.6%上涨至2021年的34.7%。

再看盈利能力,2019年至2021年卫龙实现经营利润分别为8.68亿元、10.83亿元和10.77亿元。

资料来源:卫龙招股说明书

显然,2021年卫龙在营收增长的同时,经营利润却有所下滑。

那么,导致卫龙增收不增利的“元凶”是谁?

笔者通过扒招股说明书,寻找到一些“蛛丝马迹”,大体可归咎于原材料的上涨,对利润形成侵蚀。

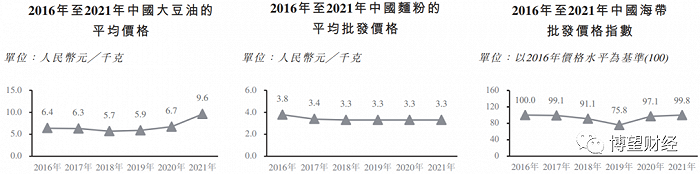

众所周知,辣味休闲食品的部分重要原材料包括大豆油、面粉和海带,卫龙自然也不例外。

根据弗若斯特沙利文报告,2019年至2021年中国大豆油平均价格从5.9元/千克增至9.6元/千克,海带价格指数从75.8升至99.8。大豆油价格上涨主要源于中国很大程度上依赖进口大豆,而国际市场大豆价格在不断上涨;海带价格上涨主要源于市场需求增加。

资料来源:弗若斯特沙利文报告

更糟糕的是,2022年以来卫龙面临的成本端压力尚未得到缓解。

就拿大豆油为例,6月中旬国内大豆油价格均价涨幅130%至12.68元/千克,在此背景下,就连粮油巨头金龙鱼(300999.SZ)也对旗下食用油产品价格已上调两次。

不少“热心”的网友开始为卫龙谋划出路,为什么不效仿金龙鱼,通过上调价格来提高利润呢?

事实上,卫龙也考虑过这个问题,且已经采取行动了。

2018年至2021年以来,卫龙分别将调味面制品销售均价由13.9元/千克增至15.1元/千克,豆制品从22.4元/千克增至30.2元/千克。

但令人出乎意料的是,调价非但没有让卫龙营收主力调味面制品产品毛利率得到改善,反而在走下坡路,从2019年的37.2%降至2021年的35.9%。

或许根源在于,对消费者而言,辣条并非刚需,短期内涨价只会丢失客户。

03 食安问题或为上市最大拦路虎

卫龙之所以能走到现在,与撕掉“脏乱差”、“垃圾食品”等标签有着重大关系。

正如营销专家唐立所表示,“卫龙旗下的产品不断被家长定义为垃圾食品,导致未成年在购买时受限。随着年轻消费群体健康意识不断增强,卫龙如果失去价格优势,那么复购率将会受到影响。”

谈到这里,就不得不佩服卫龙管理层的洞察力和前瞻性。

在创立之处,卫龙便已经开始在着手建立产品技术标准体系、质量管理控制体系,甚至设立了专门的质量管理机构,并聘请了一批拥有专业团队的质检机构。

通过这个关键步骤,卫龙脱颖而出,不仅度过2005年行业寒冬期,更是成功撕掉“脏乱差”的标签。

但食品安全问题仍是困扰卫龙的关键一环,更是频频陷入“质量门”。

前有湖北省食品药品监督管理局查出卫龙辣条产品出现违规添加,后有消费者直指在卫龙辣条中吃出了一个“塑料环状物”,并因此登上热搜,品牌形象岌岌可危。

此外,笔者在查阅黑猫投诉平台后发现,截至6月30日涉及“卫龙”的投诉高达411条,多数投诉原因是“吃出虫子”、“吃到头发”等。

资料来源:黑猫投诉平台

不仅如此,卫龙此前还营销翻车。

今年3月,卫龙在产品包装上印着“约吗”、“贼大”、“强硬”等词汇,后公开道歉,并决定停止有争议包装的生产。

从名不见经传的小作坊,再到尽人皆知的“辣条一哥”,如今又华丽转身为市值600多亿的独角兽,卫龙靠的不就是消费者的信任吗?但如今这份信任在消耗。

评论