文|BT商业科技

三度冲刺IPO,承载着一代人童年回忆的读书郎终于在日前通过港交所聆讯,进入上市倒计时。

只不过,从招股书透露的财务数据以及市场竞争环境来看,读书郎一波三折的上市之路注定不会太顺利。

一方面,读书郎营收增长速度已有所放缓,净利润甚至出现下滑,营收结构单一等老问题也没有得到解决。数据显示,2019-2021年读书郎学生个人平板产品营收占比分别达到80.8%、90.6%和86.7%,新业务暂时难成气候。

另一方面,教育智能硬件市场比以往任何时候都要更加拥挤。步步高、优学派等老玩家的优势是全方位的:多年经营下积累的用户口碑、完整的产品线、丰富的研发经验以及覆盖全国的完整经销网络;而来势汹汹的新玩家里,K12教培机构手握海量客户资源,华为、小米拥有技术和生态优势,实力全都不容忽视。

有鉴于此,开拓新业务、减轻对学生平板产品的依赖,或许会成为读书郎的关键任务。备受期待的智慧课堂,能扛起大旗吗?

三闯港交所终圆IPO梦,学生群体撑起读书郎八成营收

6月29日,港交所公告显示读书郎正式进入招股模式,预计7月12日在联交所主板挂牌上市。根据读书郎发布的官方信息,该公司拟全球发售5200万股股份,每股发售价7.6-10港元,预计募资5.2亿港元,由中信建投国际和麦格理担任联席保荐人。

尽管上市之路历经坎坷,但能在中概股估值、股价普遍杀跌,教育板块低迷的大背景下成功登陆二级市场,读书郎已经非常不易。但对于此次IPO的前景,价值研究所(ID:jiazhiyanjiusuo)认为不宜太过乐观:至少从营收增速、净利润、市场份额和营收结构这几个核心指标来看,读书郎面临的考验不算少。

一方面,读书郎营收增长速度已有所放缓,净利润甚至出现下滑,已然撞上增长天花板。

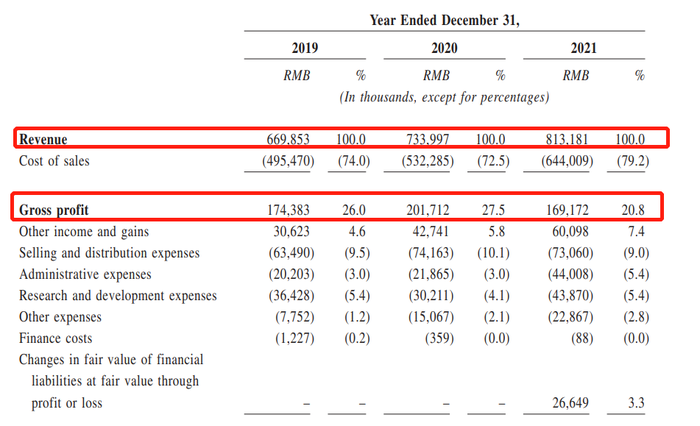

招股书显示,读书郎2019-2021年营收分别为6.7亿、7.34亿和8.13亿,对应的同比增幅一直在10%左右徘徊,增长势头并不算强劲。而读书郎过去三年的净利润分别录得6943.5万、9201.3万和8214.6万元,上一财年的净利同比出现下滑。

净利润下降的背后,成本上升以及主营学生平板产品毛利率的下滑,都是重要原因。

数据显示,读书郎2021年整体毛利率为20.8%,远低于此前两年的26%和27.5%,学生个人平板设备的毛利率更是从2020年的19.7%腰斩至去年的9%。与此同时,读书郎的原材料、销售及营销等成本,最近几年都在持续上升。

(图片来自读书郎招股书)

原材料成本的上升,和席卷消费电子行业的供应链危机、海外物流受阻等客观因素有关,读书郎短时间内自然是无力解决。但营销及销售成本的飞涨,则跟公司的经营战略紧密相关——线下经销渠道的扩张以及一以贯之的广告轰炸战略,向来都是读书郎的成本压力所在。

截止2021年末,读书郎拥有123家线下经销商和4302个销售网点,较2020年分别增长37家和916个。另据招股书数据,读书郎线上渠道渗透率和营收贡献率都较低,线下渠道一直是其最依赖的经销方式,预计未来还会持续扩张。在此情况下,成本恐怕还是难以压低。

另一方面,单一的营收结构,过于依赖学生平板产品,同样是读书郎的隐忧。

读书郎的业务主要包括学生个人平板、智慧课堂解决方案、可穿戴产品和其他产品四个部分,硬件是主要的营收来源,尤其是学生个人平板。招股书数据显示,2019-2021年读书郎学生个人平板产品实现收入分别为5.42亿、6.65亿和7.05亿,营收占比则分别为80.8%、90.6%和86.7%。

可以说,读书郎这么多年来就是靠学生个人平板发家致富,这块主营业务的成败,也直接影响着读书郎的前途和命脉。

然而,正如前文所说,受原材料、营销成本上升等因素影响,学生个人平板的毛利率过去一年已经惨遭腰斩,情况不容乐观。

除此之外,供应链危机也对读书郎的产品产能造成了一定影响。数据显示,2021年读书郎学生个人平板出货量为458800台,数量要少于2020年的484600台。按照官方说法,显示屏和芯片供应商交货周期延长,是读书郎学生个人平板减产的主要原因。

就算不考虑上市这个节点,尽快解决供应链危机、推高产能,对读书郎来说也显得至关重要。原因很简单——教育硬件赛道涌入了更多新玩家。

狼多粥少,留给读书郎的时间和空间都不多。资本市场向来无情,三度冲刺IPO才扣响港交所大门的读书郎,更加不想输掉这场没有退路的大战。

教育硬件赛道巨头扎堆,读书郎只有情怀优势?

过去一年,“双减风暴”席卷K12教培行业,大量教育机构面临转型难题。这当中,除了新东方一头扎进直播带货赛道之外,大部分企业还是选择切入和自身业务相关性更高的素质教育、成人教育和智能教育硬件等赛道。

那么面对这么多竞品,身为港股“教育智能硬件第一股”的读书郎,有没有胜算?

在价值研究所(ID:jiazhiyanjiusuo)看来,除了精于营销和带着情怀滤镜之外,读书郎还真不见得有太多优势。

我们可以把教育智能硬件赛道上的玩家分为两拨:一批是和读书郎一样早已深耕市场多年的老品牌,代表企业是步步高、科大讯飞和优学派;另一批是最近几年跨界而来的新玩家,主要包括上文提到的网易有道、猿辅导、作业帮、好未来等K12教培机构,以及华为、小米等消费电子巨头。

这两拨玩家打法和侧重点各有差异,也具备不同的优势。但有一点是相似的——它们对教育智能硬件市场这块大蛋糕都野心勃勃,都在不断对外扩张。

先看前者。步步高等老玩家的优势是全方位的:多年经营下积累的用户口碑、完整的产品线、丰富的研发经验以及覆盖全国的完整经销网络。

IDC的最新报告显示,2022年中国学生平板出货量预计为356五万台,同比增长4.1%。虽然有供应链危机和“双减”的压力,但市场前景仍值得看好。根据前瞻产业研究院统计的数据,过去一年步步高、优学派销量分列前两名,遥遥领先读书郎。

尤其是步步高,市场份额达到32.65%,几乎是优学派、读书郎、小霸王和科大讯飞相加之和,统治地位无可撼动。此外,科大讯飞当前市占率虽然不高,但其教育智能硬件业务的实力绝对不容忽视——毕竟其背后是一个市值近千亿、研发实力极为强悍的超级巨头。

6月初,科大讯飞AI学习机新品上市。全新发布的X3 Pro和Q20两款新产品,都配备科大讯飞的“4+1”AI核心配置,提供智能学习推荐、学情分析、心理监测等功能。拿着AI这张王牌,科大讯飞正通过密集发布新品、缩短研发周期等方式蚕食其他竞争对手的市场份额。

再看新玩家的情况。和读书郎们相比,K12教培机构缺乏研发经验,但有海量的客户资源和强大的营销实力;华米OV技术不成问题,而且还有十分完善的IoT智能生态链,缺的不过是对教育行业的理解和目标客户的积累。

换句话说,和这群闯入者的竞争中,读书郎等老玩家也没有十足的胜算,双方能做的不过是抓住对方的短板一顿猛攻。

目前,作业帮、猿辅导、网易有道等K12教培机构都已大张旗鼓升级硬件战略,搭建研发和经销团队。其中,猿辅导推出了AI指读机、A4打印机、智能练习本等新品,网易有道在去年四季度将硬件产品收入同比提升33.9%至3.18亿,作业帮打造了智能硬件子品牌“碳氧”。

沿袭K12时期的打法,这些机构的行动都突出一个“快”字,试图在尽量短的时间内推出大量新品,迅速抢占市场。

至于华米OV们,则更愿意打技术和生态牌。

去年7月份,华为一口气发布四款面向教育市场的智能硬件产品,包括华为小精灵学习智慧屏、华为儿童手表4 Pro,以及华为智选和网易有道、阿尔法蛋联合推出的词典笔。

华为目前坐拥手机、Pad、PC、智慧屏等完整的硬件生态,教育硬件可以和华为生态链内的所有产品完全打通,这是其他品牌很难企及的优势。

事实上,学生平板功能升级空间已经不大,AI这个卖点早已成为行业标配,华为等后来者也更愿意往硬件生态的方向找差异化优势。面对竞争对手的步步紧逼,读书郎目前的状态是以守为攻,并没有太好的反击之策。

有鉴于此,开拓新业务、减轻对学生平板产品的依赖,或许会成为读书郎的关键任务。

不想困于硬件的读书郎,仍在寻找新路线

读书郎当然有过多元化转型、发展非硬件业务的计划。但不幸的是,受自身经营战略、不可控力因素影响,其转型计划一直不太顺利。

早在2017年,读书郎COO邓登辉就大手一挥进军K12教培行业,推出双师直播课堂、智慧课堂等新业务。

按照读书郎的规划,内容和硬件可以互补,构筑一个智能教育闭环,同时也符合当时的市场发展趋势,具有很大的潜力。邓登辉本人就在公开场合说过,只有做内容才能为读书郎带来“无穷无尽的可能”。

在2020年底,读书郎双师直播课报名人次接近3000万,在线教育注册用户突破百万,具备了一定声量。然而,之后的故事大家都很清楚,“双减”风暴来袭,K12全行溃败,读书郎也难逃厄运。

不过即便如此,读书郎也没有放弃做内容,智慧课堂业务在招股书也依然占据了重要戏份。可以预见的是,智慧课堂在未来很长一段时间内,都会肩负起为读书郎开拓营收增长点的重任。

和学生平板主要对准C端学生家庭不同,读书郎的智慧课堂业务瞄准的是全国大大小小的学校、教育机构,是面向B端的生意。

读书郎的智慧校园业务主要依托云计算、大数据和智能物联网等技术,为学校提供各项智能化服务,优化教学体验。目前,其服务主要包括电子课本、多媒体素材、互动软件、同步习题、精品课件、微课视频、同步教辅等,同时还在研发课程优化系统、教学信息统计等新服务。

根据读书郎的官方数据,截止报告期内,其智慧校园解决方案业务总共覆盖全国26个省市(自治区)的1000多所学校。然而,从招股书上透露的营收规模看,这一块业务的贡献还相当有限,当前的规模根本不足以分担学生平板业务肩上的担子。

事实上,智慧课堂市场的前景是值得期待的。读书郎现在要做的,其实就两件事:一是加速扩张客户群,打响自身知名度,摆脱学生平板的单一标签;二是夯实自己的研发实力,不断完善服务体系。

根据前瞻产业研究院统计的数据,2021年国内智慧课堂市场规模约为2863亿,较2016年接近翻倍。目前,国内K12教育阶段和高等教育阶段智慧课堂的渗透率分别为13%和14%,和欧美发达国家还有较大差距,未来还有上升空间。

和智能硬件市场相比,解决方案业务毛利率更高,创新空间也更大。能不能吃下这块还在不断做大的蛋糕,就要看读书郎自己的实力了。

当然,转向智慧课堂赛道,读书郎也还会遇到那几个老对手——比如科大讯飞。

6月23日,科大讯飞在重庆黔江区进行了一场AI教育公益活动,向当地学校捐赠了智能黑板、课程服务包等软硬件资源。作为科大讯飞的招牌活动,“AI教育公益计划”已经走过5个年头,不仅帮该公司积累了良好的坊间口碑,也实打实地开拓了不少客源。

一直深耕C端市场、缺乏B端资源,经销网络也不及科大讯飞那么强大的读书郎想抢走更多生意,并不容易。这一场智慧课堂争夺战,比起学生平板赛道的战事,恐怕将是同等激烈。

写在最后

不少网友应该都知道,读书郎创始人陈智勇和中国商界的传奇人物,步步高、小霸王、OPPO、vivo等一系列巨头背后的男人——段永平,有很大的渊源。

那是在上世纪八十年代末至九十年代初,步步高和读书郎都尚未诞生,小霸王在段永平的带领下改头换脸、高歌猛进的时代。彼时陈智勇在小霸王市场部供职,和段永平合作长达八年的时间。

从读书郎成立后的一系列发展战略中也不难看出,段永平的行事作风和小霸王、步步高等“段系”企业的发家史,对陈智勇产生了极为深远的影响。比如两者都重视广告营销,这一点在OPPO、vivo等品牌中也一样存在。

段永平的手下,从来不缺好弟子。创立OPPO的陈明永,缔造vivo的沈炜,还有已经退出历史舞台的金立手机创始人刘立荣等等。但如今,不显山不露水的陈智勇反倒成为他们当中第一个走进港交所大门敲响上市钟声的“段氏门徒”。

从段永平和步步高、小霸王那里学到的知识和打法,的确帮助陈智勇和读书郎完成了原始的资本积累、一步步发展壮大。但要想长久繁荣下去,并在竞争更加残酷的资本市场站稳脚跟,读书郎需要讲出更多新故事。

无论如何,上市都是一个里程碑,也是读书郎对多年成绩的肯定。至于接下来的路该怎么走,怎样才能走好,考验的就是整个管理层的能力了。

评论