文|FBIF食品饮料创新 yanyan

中国酸奶市场似乎还没有达到饱和的状态,除了蒙牛、伊利两大巨头外,不断挤进来的新玩家都可以分一杯羹,乐纯、简醇、吾岛、北海牧场......不一而足。

它们有强调“简洁”配料的,巴不得瓶身上的“0”越显眼越好;也有不断加料的,啵啵球、跳跳糖、烤奶皮......让人不禁怀疑,酸奶的尽头竟也是八宝粥?

北海牧场宝石瓶酸奶、乐纯0系列小绿瓶、纯甄馋酸奶;图片来源:品牌官方微信公众号

即便是新消费遇冷的2022年,新锐酸奶品牌简爱、吾岛接连宣布完成融资,也一定程度上代表资本的持续看好。

然而,中国酸奶市场的喧嚣让人差点忘记,它其实已经悄悄减速很久了。

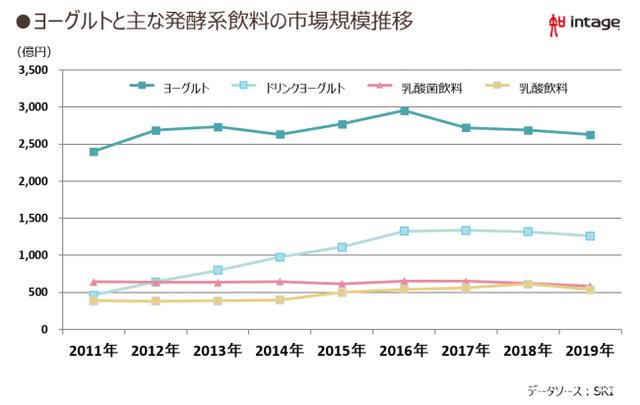

中国酸奶市场增长情况;图片来 源:Euromonitor欧睿

据Euromonitor欧睿数据,自2014年起,酸奶年度复合增长率便首次出现下滑,2014-2021年,酸奶市场的年度复合增长率一路降到了8.63%,预计2022年为8.2%。

有乳企告诉FBIF,目前行业最大的问题之一就是酸奶市场“下滑”严重。

01、酸奶增速“下滑”,原因几何?

消费升级、冷链物流成熟、新消费崛起、乳制品市场教育完善......如果我们用常用的逻辑来分析酸奶市场,似乎天时地利人和都占全了。

然而恰恰相反,酸奶遇到了增长瓶颈。

即便是新消费品牌扎堆抢占的低温酸奶赛道,也在2018年放缓了增速。根据AC尼尔森数据显示,2020年低温酸奶市场整体销售额同比下滑12.5%。

新希望乳业今年5月的一份机构调研中指出“于行业而言,低温酸奶品类近一两年表现较为疲软。”

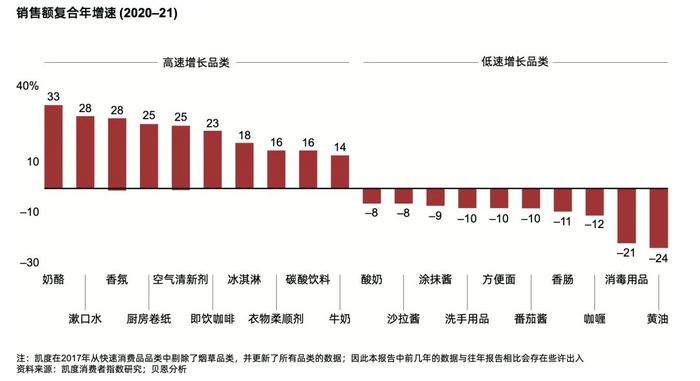

甚至,在消费者对营养需求更加重视的疫情期间,酸奶也不断下滑。贝恩公司与凯度消费者指数联合发布的《2022年中国购物者报告之中国快速消费品》显示,2021-2020牛奶取得了14.7%的销售额增长,奶酪增速更是高达33%,然而酸奶的销售额下降了7.8%,被列为低速增长品类。[1]

酸奶增速下滑,有2015年中国经济增速下滑等宏观环境因素,也有自身的问题。

一方面,酸奶品类在中国本身就有天花板。对于许多中老年人而言,不适宜加热饮用的低温酸奶,并不符合传统饮食习惯。同时,随着减糖风潮兴起,人们对于酸奶含糖量的讨论不断,含糖酸奶不够健康,原味酸奶又太酸,也让消费者在如何挑选酸奶时陷入迷茫。

常温酸奶的出现,打破了低温酸奶冷链困局,也让酸奶成为送礼的选择,让酸奶有机会与白奶一起竞争,甚至诞生了300亿级品牌安慕希,同时也拉高酸奶的市场规模。但常温酸奶因工艺不同,在口感上与低温酸奶又存在不小的差距。

另一方面,比起白奶,酸酸甜甜的酸奶更加像饮料或零食。CMMS市场调研显示,约达65%的消费者选择白奶的主要原因是补充营养,而近40%的消费者认为好喝是选择酸奶的核心因素。

酸奶的可创新空间更大,因此风味酸奶、果粒酸奶层出不穷,不断打破品牌的边界。在消费者心智中,这些都被消费者称为“酸奶”的品类,稀释了酸奶原有的营养属性,而更像是休闲食品,也因此让酸奶的饮用场景变得更加模糊。它们的竞品除了白奶之外,还延伸到了茶饮、饮料甚至零食等品类,品类变得不再是“刚需”。

比如简爱母公司朴诚乳业与富友联合的合资子公司推出的OP3N,就是瞄准年轻客群推出的更加零食化的品牌,与传统酸奶形成了错位竞争。其首款“酸奶慕斯”,将酸奶与甜点融合创新,更像慕斯的口感。近日推出的“爆珠嘭嘭”则加入了薄皮爆珠来丰富饮用体验。

OP3N爆珠嘭嘭;图片来源:OP3N

虽然对不少乳企来说,酸奶的零食化被它们视为第二增长曲线。但换个角度思考,一旦酸奶产品更像零食或者饮料,那么消费者尝新的需求甚至可能超过补充营养的需求,它们会不停尝试新的酸奶,对于品牌的忠诚度也就会随之下降。

凭借“冰淇淋化了”等网红产品快速发展起来的天润乳业,近几年也遇到了增长瓶颈,网红酸奶不复往日热度。

此外,新消费品牌的崛起,大多伴随着对“旧消费”的“推翻”。“零添加”酸奶的出现拔高了行业门槛,逐渐消费者认识到普通酸奶中糖含量过高的问题,并在消费决策中下意识地选择更健康的酸奶。

君乐宝旗下简醇酸奶就抓住了减糖风潮,并利用一系列的营销、渠道打法,在一众“零添加”酸奶品牌中突围,2022年1-5月销售额同比增长84%,欧睿调研结果显示,简醇在零蔗糖酸奶品类已成为全国销量第一。

简醇酸奶;图片来源:君乐宝简醇公众号

简醇酸奶可以背靠君乐宝,凭借产业优势,降低“边际成本”,从而在终端售价中建立优势,但大多数新消费品牌却“下沉”困难。新消费带动了酸奶行业的整体价格上涨,近几年也有不少媒体指出,酸奶变贵了。

消费群体是一个金字塔型结构,越靠近金字塔顶端,人们的消费能力也就越强,新消费品牌通常都会瞄准这一类人群。但海拔越高,空气越稀薄,当新锐酸奶品牌执着于“高端”争夺战,在金字塔顶端扎堆,高端消费者已经不够分了。

同时,渠道也在趋利,最近“雪糕刺客”引起了讨论,但实际上如今货架上的“酸奶刺客”也不少,1-3元的联排酸奶被挤到货架角落,5-15元左右的酸奶开始占领大众市场。有不少消费者表示,酸奶快喝不起了。

再结合酸奶的零食化趋势来看,假设高价位酸奶撞上了降价的喜茶,消费者会选择哪一个,可能思考的维度就不仅仅是酸奶和茶饮的不同而已。

除了上文提到的定价、“内卷”等问题,乳企为白奶投入更多精力等因素也同样造就了酸奶增长疲软的问题。

02、“下滑”难题,与日美竟是“殊途同归”?

市场增速下滑的问题,只在中国出现吗?其实不然,如果我们对照美国日本的市场情况就会发现,竟然是“殊途同归”。

更早把酸奶工业化生产的美国市场,已经几乎把所有酸奶类型都卷了一遍,美国货架上的酸奶品种可以说是眼花缭乱,Plain、希腊、冰岛、开菲尔,让人不知道选哪个好。

美国货架上的酸奶;图片来源:Getty Images/Tetra images RF

美国早已进入了红海,也更早迎来了市场疲软。Mintel在2019年11月发布的《美国酸奶和酸奶饮品报告》中指出:“品牌试图通过增加创新来弥补业绩不佳,但这最终导致了市场拥挤,同类相食,因为消费者尝试了一个又一个新产品,却没有增加总购买量。”[2]

但在市场增长停滞的同时,美国酸奶市场也不断如雨后春笋般冒出一批具有代表性的”新消费品牌”,真实演绎了“没有成功的企业,只有时代的企业。”比如希腊酸奶Chobani、冰岛酸奶Siggi’s、澳式酸奶noosa、法式酸奶oui。

美国市场上的酸奶品牌;图片来源:Getty Images/Tetra images RF

它们“你方唱罢我登场”,就像是鲶鱼,重塑着酸奶品类,同时,它们还通过多元化推新来寻找新的增长点。纵观中国市面上的很多酸奶品牌,我们甚至可以在它们身上看到一些美国品牌的影子。

Siggi’s的产品;图片来源:Siggi’s

这些新兴酸奶品牌的销售表现几乎都超出了市场整体水平。在截至2021年10月16日的52周内,美国市场酸奶类总销量增长了3.4%,而Chobani则增长了9%。noosa在2021年的增速也高于酸奶品类的总体增速。

Chobani的酸奶产品;图片来源:Chobani

再看日本市场,酸奶市场整体趋于饱和,市场规模变化不大,同样面临增速下滑带来的“内卷”问题。

两种蓝色折线分别代表勺吃型酸奶和饮用型酸奶;图片来源:prtimes.jp

但日本酸奶市场已经形成了自己的特色,比如迎上健康化、老龄化趋势,步入功能性时代。酸奶品牌们在菌种、配料应用上不断加大研发,产品已经细分到针对不同年龄、不同功能需求推出相应的产品,而其中诞生了不少明星产品。

明治在2009年推出的R-1乳酸菌酸奶一开始在日本市场销量并不理想,但是伴随着2012年开始的市场推广,消费者逐步建立起对产品功效的认知。据统计,该品牌2018年8月-2019年7月累计销售额位列日本酸奶品类第一。2021年,明治还以“明治佰乐益优R-1风味酸乳”的名字,将该产品引入中国。

据明治乳业介绍,日本特殊益生菌酸奶市场已独立发展,明治乳业拥有约5000种乳酸菌菌株,并在日本酸奶市场占有41.2%的市场份额。

明治R-1酸奶;图片来源:明治

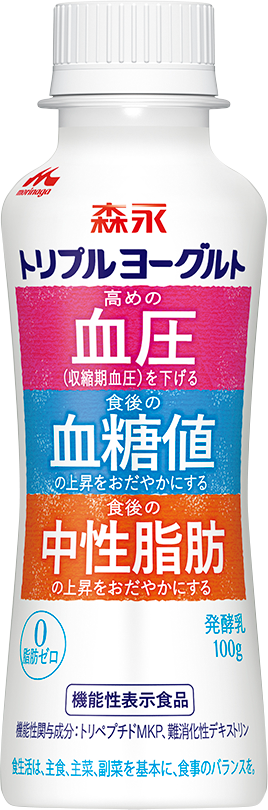

森永针对高血压等人群推出的酸奶Triple Yogurt更是体现了其在酸奶“黑科技”上的优势,这款酸奶添加了森永专利成分MKP水解酪蛋白肽“Met - Lys- Pro”,因为直击消费者痛点,已经卖出了2亿瓶。

Triple Yogurt;图片来源:森永

日本在酸奶功能性的宣传已经深入人心。据环球网报道,在新冠疫情爆发时期,日本甚至出现了民众“疯抢”酸奶的现象,导致多家超市断货。这个现象表明,在日本,酸奶这个品类仍具有非常强的生命力,增速的下滑并不代表品类的老化。

03、拿什么拯救你,“减速”的酸奶?

从美国、日本市场来看,由于市场越来越饱和、人口红利减少等原因,酸奶整体市场很难再回到高速增长期,增速“下滑”几乎是不可逆的。但在中国市场,酸奶仍是一个值得发力的品类。

一方面,虽然增速下滑,但酸奶市场仍处于缓步增长期。近几年,凭借人口红利和消费升级,中国酸奶市场体量和增速已经在全球市场上领先,但在人均饮用量、酸奶的多元化上与欧美国家仍存在不小的差距,这些都为酸奶品牌留足了上升的潜力。

另一方面,酸奶是高附加值产品,也是品牌更容易建立起差异化优势的品类,无论是零食化的酸奶,还是功能化的酸奶,总能找到那群需要它的消费者群体。

加入果酱的酸奶;图片来源:Gippsland Dairy

如今,乳业已经呈现出双龙头、多区域乳企的竞争格局,强者恒强,它们掌握了大量的奶源、渠道,集中度越来越高,小企业成长为巨头的机会变小了。但是,这并不代表新品牌没有办法从缝隙中找到突破口。

以美日市场为鉴,未来,我们能看到的是乳企走向分化,更多像Chobani这样“小”而美的酸奶品牌出现。它们的优势是通过创新和营销,创造新的品类,并逐步吸引巨头加入,共同把盘子做大。

以希腊酸奶为例,有专注于将希腊酸奶甜品化的乐纯,有围绕希腊酸奶进化和分化,要做“新一代高端酸奶”的吾岛,正是这些品牌的合力,才能把希腊酸奶品类在市场中打响。

吾岛酸奶;图片来源:吾岛酸奶

虽然我们没有办法判断这些新品牌未来谁能笑到最后,但无可否认的是,它们的出现确实让天下乳企卷了起来,在风味口感、功能、包装上都推动了酸奶市场的消费升级。

但是,我们也不能盲目乐观。这些新品牌的创新也容易陷入同质化,“力往一处卷”。口味、配料的创新偏多,但真正的工艺、菌种创新仍显不足。当减糖成为标配,跳跳糖、啵啵球也不足为奇时,行业也需要静下心来思考,如何真正建立起护城河。

同时,“乳业和芯片行业一样任重而道远”,过去我们疯狂从国外引进新的生产工艺和设备,逐步夯实了“硬实力”,但是仍需要认识到,中国酸奶行业还存在很多“软实力”问题。

近期在酸奶行业屡次曝出的大肠杆菌、酵母超标等问题,已经暴露了众多品牌随着做大,在代工厂模式下,对品质、食品安全的把控力不足。

当下很多企业的解决方法是自建工厂,但供应端管理,也不仅仅是多建几家自建工厂就能解决的,而是要形成一套完整的管理体系并加以实践。否则,自己建再多厂又能与找到靠谱的代工厂拉开多少差距呢?

中国酸奶市场“减速”,原因还有哪些?酸奶市场的出路在哪里?

参考来源:

[1] 《酸奶赛场“厮杀”激烈,新锐品牌如何成为“入局者”?|新消费观察》,2021年11月18日,CBNData

[2] Anna Boisseau,《全球酸奶销量停滞不前,创新机会在哪里?》,2020年4月28日,肠道产业

评论