记者|梁怡

因新冠检测导致业绩大增的体外诊断厂商纷纷将眼光转向资本市场。

近日,又一家体外诊断厂商中翰盛泰生物技术股份有限公司(简称:中翰生物)递交创业板上市申请。公司目前拥有包括诊断仪器、试剂及生物原材料在内的产品线,建立了快速诊断、液相芯片和生物原材料三个技术平台。

中翰生物有几大问题值得关注,首先是受益新冠检测,未来业绩能否持续;其二公司轻研发、重销售,更像是一家体外诊断代理商;最后公司此次上市募投项目披露不详,必要性存疑。

业绩可持续吗?

2019年、2020年,中翰生物收入分别为3.51亿元、3.01亿元,净利润分别为2903.23万元、2008.52万元;而2021年公司业绩暴增,收入同比增284.38%至11.57亿元,净利润同比上涨1230%至2.66亿元,其中新冠检测试剂产品功不可没。

具体来看,2020年、2021年,公司自有新冠检测试剂实现的营业收入分别为2463.66万元和8.33亿元,占当期营业收入比例分别为8.19%和72.00%。

但界面新闻记者注意到,中瀚生物研发的新冠检测试剂以抗原检测为主、抗体检测为辅,目前产品主要销往境外,截至2022年5月31日,公司的新冠抗原检测产品在中国境内的医疗器械注册证在申请过程中,尚无法在境内市场销售。

另外,近两年越来越多的体外诊断公司进入新冠检测市场,市场供给大幅增加,产品价格下降明显。

中翰生物亦是如此,公司传染类检测试剂(新冠病毒检测试剂)的销售单价由2020年的13.75元/人份下降至7.79元/人份,剔除运输费用后毛利率也由62.53%下降至50.21%。

对此,中翰生物也在招股书中明确提到,公司存在新冠疫情所致业绩增长不可持续及业绩大幅下降的风险,新冠疫情对非新冠产品的需求可能带来冲击,导致收入增幅放缓甚至下降的风险。

脱下新冠检测的外衣,报告期内中瀚生物的业绩起伏不定,那公司的质地到底如何?

准确来说,中翰生物更像一家体外诊断代理商,主要销售Boditech的产品。2019年,公司的收入十分依赖代理产品,2020年占比下降至56.67%,而2021年若扣除新冠检测产品收入,代理产品在主营业务收入的比重仍在50%以上。

从期间费用这块来看,中翰生物也明显轻研发、重销售。

公司的业绩增长确实离不开销售推广的功劳。2019年、2020年,公司的销售费用分别为5175.40万元、5863.97万元,而2021年同比增加9000余万元至1.49亿元,其中市场推广费同比增加5000余万元至5988.23万元,职工薪酬同比增加近1800万元至4265.27万元。

然而研发费用同销售费用相比根本不在一个量级。报告期内公司的研发费用分别为2476.16万元、3084.31万元及5561.38万元,三年累计支出才1.11亿元。截至2021年末公司研发人员67人,而销售人员160人。

另外,中翰生物与同行公司万孚生物 (300482.SZ)、基蛋生物 (603387.SH)、迈克生物 (300463.SZ)、亚辉龙 (688575.SH)、安图生物 (603658.SH)进行对比时,主要从经营业绩着手,技术上并没有量化说明优劣,公司在行业的竞争力全然不知。

上市“圈钱”?

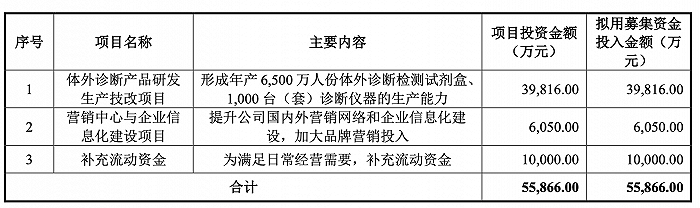

本次IPO,中翰生物拟募集5.59亿元,主要用于扩产、营销推广以及补充流动资金。

在体外诊断产品研发生产技改项目中,资金用于新厂房及生产线的建设、购置研发生产设施设备,以及现有生产场地的改造,提高生产效率。

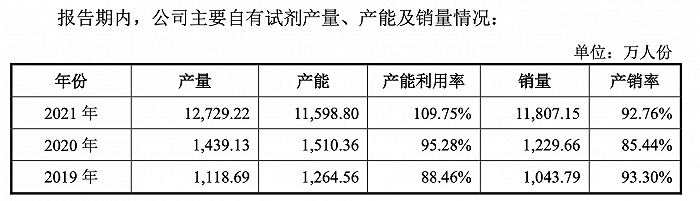

但中翰生物的各个产品产销量却披露不详,现有试剂产能有多少是用于新冠检测的?界面新闻记者留意到2021年传染类检测试剂(均为新冠病毒检测试剂)销量为1.07亿人份;同时新增的年产 6500万人份体外诊断检测试剂盒中又有多少用于新冠检测,是否能够消化?

其二,中翰生物没有明确提到具体的研发项目,只是在体外诊断产品研发生产技改项目中说“购置快速诊断试剂、液相芯片试剂、仪器和质控品等研发生产设施设备。通过该项目建设,可提高公司研发能力,同时扩大体外诊断产品生产能力。”其中设备购置费仅9760.3万元,而建安工程费达2.28亿元,并且公司此次部分的募资额仍然用于营销推广。

最后,中翰生物需要圈1亿元补流吗?

截至2021年末,公司的帐面资金宽裕。其中货币资金为1.83亿元,交易性金融资产6143.11万元,同时投资性房地产账面价值为7971.91万元,偿债压力也不大,仅短期借款4905.58万元。

另外,中翰生物当下也没有现金流的压力,报告期内经营活动产生的现金流量净额分别为-1255.07万元、6118.37万元和2.88亿元,且高于2020年、2021年的净利润2008.52万元、2.66亿元。

评论