文|车市物语

“只要全行业电池标准没有统一,私家车换电模式就是非主流。”这句话几乎是近年来业内达成的一个共识,在这场充电与换电之争中,换电明显属于一条小众路线。

尽管自2020年起,全国两会《政府工作报告》将充换电一同纳入“新基建”范畴,工信部等主管部门还多次提出鼓励换电模式发展,大多数车企也是畏手畏脚,在B端试水为先。

今年以来,形势发生了转变,私人换电领域又加入了多个重磅玩家。

宁德时代亲自下场,在今年初宣布加入换电阵营,但疑惑的是,宁德的下场并没有吸引同盟,反而激起了车企自己干的决心,曾经只在B端领域扎根换电的车企,也开始加大在C端探索。

宁德时代也于今年初正式发布换电品牌EVOGO(图源:宁德时代官方)

吉利旗下睿蓝汽车在今年重庆车展上一次性带来三款新车,均提供换电版本;上汽推出星云纯电系统架构,在此架构上开发的新车型均能选择换电模式。

一时之间,在换电热潮进入一个新阶段的同时,标准统一也出现了大分裂。单打独斗的蔚来有了新竞争者,各家车企似乎都在争夺标准和话语权。

“一个标准并不现实,未来换电领域会形成2-3个标准,就如手机行业有安卓、ISO系统一样。”中国电动汽车充电基础设施联盟信息部主任仝宗旗对车市物语称。那么,在换电统一大战之前,谁能引领标准,笑到最后?

01 巨头纷纷入局换电

近年来,尽管北汽、吉利、上汽、小鹏、哪吒、爱驰等主机厂均纷纷开辟换电业务,但他们都是针对B端市场。

在私人换电领域,没有哪家车企像蔚来那样认真,且不计代价的投入。截至2022年6月28日,蔚来在全球累计布局997座蔚来换电站。蔚来汽车总裁秦力洪曾透露,“在充换电补能体系方面,蔚来已投入了几十亿元。”

太烧钱是其他新能源汽车品牌不愿踏入C端换电模式的原因之一,可近期新能源汽车行业热度之高,正如任泽平的段子“当下不投新能源,就像20年前没买房”那般,推出换电品牌的时机似乎已经到来。

吉利可谓是换电模式的资深玩家,早在2017年就开始布局换电。只是鉴于当时市场规模较小,吉利迟迟没有推出换电品牌。

睿蓝作为“换电出行品牌”的亮相,意味着吉利在私人乘用车、商用车、出租网约车等领域都有换电布局。相比蔚来只走高端乘用车换电模式,睿蓝同时布局B端和C端换电,未来道路更宽。

据悉,在5个月时间里,睿蓝汽车在全国已经有200多家渠道合作伙伴加盟,同时,到年底估计会在23个城市有200多座换电站。除了蔚来,总算C端领域有了另一个新圈子。

“下一阶段,为实现更加密集的换电网点布局,睿蓝汽车还会逐步推出迷你换电站,占地面积约1-2个停车位,可灵活组装,可移动,便于搬迁。”睿蓝汽车副总裁、销售公司总经理蔡建军透露。

对比蔚来的二代换电站,睿蓝的换电站灵活性更高。一位蔚来内部员工施杰(化名)对车市物语称,“蔚来官宣的二代换电站需要4个车位,但实际操作时不够,得要6个车位才行。”因此,蔚来在寸金寸土的城市中寻找换电站一直难度较高。

“一般走B端路线的换电站,标准要比C端低不少。”施杰称,“蔚来没有布局出行领域,如果两个都做,用户的体验会下降不少,没人希望和出租车抢电池。”

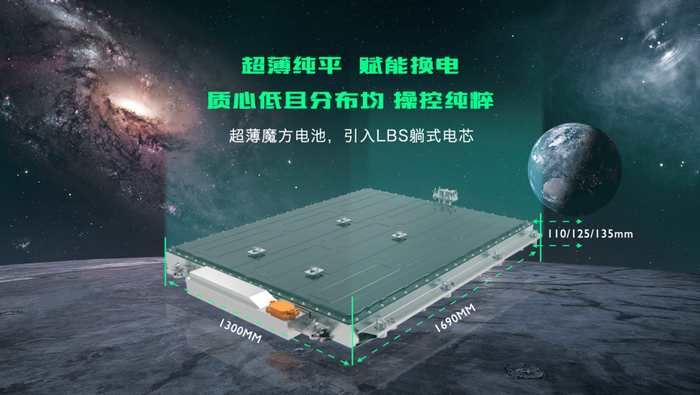

当然,同时走B端+C端路线的还有上汽集团。前不久,上汽也发出了信号,其魔方电池着力点在“ONE PACK”这一标准化上,支持换电,整个电池模组使用了统一的快换机构、统一的高低压接口,并且也拥有统一的快换冷却接口。

2021年,上汽曾推出换电版本的荣威ei5,与奥动新能源合作,主推B端市场。后期,上汽旗下荣威、名爵、飞凡和智己都可以选择换电模式。实际上,日前上市的飞凡R7就布局了一个完整换电服务体系,可充可换可升级,但具体的换电站规划和部署还未披露。

更为重磅的是,宁德时代也于今年初正式发布换电品牌EVOGO。特别之处在于,把原来的一整个电池包拆成一块块“巧克力”结构。单块电池续航200公里,换电时间大约1分钟,每台车最多可以搭载3块。该电池可适配全球80%已上市车型及未来3年将上市的纯电平台研发车型。目前,一汽奔腾NAT已加入宁德的阵营。

随着私人新能源汽车的飞速发展,谁都不想错过换电的风口。无论是以上汽、吉利为代表的整车企业,还是宁德时代,他们背后都不缺少资金的支持。业内人士称,多个玩家入局换电,将加快该领域的健康发展。

02 为何私人换电变得吃香了?

早期,不是没有企业尝试过推广换电模式。

蔚来之前,以色列公司Better Place以及特斯拉都曾尝试过换电。前者于2013年以破产告终,后者因营运成本太高、用户少而放弃,一心一意投向超充的怀抱。

日前,灰熊做空机构更是质疑蔚来的换电模式是个骗局。灰熊认为,纵观历史,蔚来能神秘地把一个不合适的业务,转变为一个有前途的业务,并成为投资者牛市的关键因素是蔚来推出了“电池租用服务”,利用武汉蔚能来夸大收入和盈利能力。

不过针对灰熊的做空报告,蔚来称内容充满了大量不实信息以及对蔚来披露信息的误读。一位财务研究人士认为,蔚来借蔚能改善营收,只是能算是财务粉饰,不构成财务问题。

这里也衍生出一个概念,换电能卷土重来,一定程度上有一种新模式的支撑——电池银行。

如今的换电,存在双重价值。除了它是一种非常便利的补能方式,3-5分钟即可搞定外,车电分离打开了商业模式想象空间,电池可作为资产运营。

今年以来,动力电池价格飞涨,新能源车企直喊吃不消。2021年初碳酸锂价格为5万元/吨,现在已经涨到了原价格的10倍,达到50万元/吨,远远超过全球其它市场的价格。

如果把电池所有权与整车分离,那么也能大幅降低消费者的购买成本。从消费者价值看,电池折旧很快,开了几年的二手电动车就基本不值钱了。在“电池银行”模式下,电池所有权属于换电企业,电池损耗不会影响二手电动车的价值。

除了武汉蔚能向车主出租电池外,宁德时代、上汽等也正在推动“电池银行”。

对于企业而言,车电分离也有诸多好处。“从电池使用效率看,由专业的换电站来对电池进行统一管理和保养,能够把动力电池的使用寿命延长30%—60%。”一位动力电池领域专家张峰(化名)对车市物语说,“另外电池升级换代速度飞快,走换电路线的车企可以随时对电池进行升级,原来跑300公里的电池现在给你换成跑600公里的,这在传统购车模式下是做不到的。”

此次上汽推出的“魔方”电池,就普及了电池灵活升级概念。根据不同需求,用户可以选择不同的电芯类型,例如钠离子电池、磷酸铁锂电池、5系三元、6系三元、硅酸锂负极等等。

上汽集团推出魔方电池(图源:上汽官方)

睿蓝汽车也采用了“胶囊电池” ,具备50-100度电的不同容量,即无论电池包内部容量多少,外观尺寸完全一样,以统一规格方便换电,满足用户的差异化出行需求。

而蔚来的换电模式也已实现了“可充可换可升级”,并在全国全面开启按月灵活升级。据蔚来透露,下一步将推出按周灵活升级方案,并最快将在2022年或2023年上半年把可跨阶级“电池灵活升级”推出。

为了掌控电池话语权,迎合技术的发展趋势,车企的心态正在发生变化,从过去认为“C端换电是一条死路”,到如今纷纷投奔。

“无论是换电,还是充电,上汽都需要去做。”上汽创新研究开发总院副院长康华平称,“上汽旗下有四个品牌,不可能说一个方向都能解决所有问题。因此,我们的星云架构上投产的车型都可以选择换电或不换电。”

宁德时代曾披露,电池材料大部分可以回收循环利用,废旧电池镍钴锰回收率可达99%以上。如果说,宁德时代在换电+电池银行模式跑通,就可以把电池研发、生产、出租、回收全打通,建立起一整个闭环,从一家制造企业,变成新能源资产租赁公司,具备了金融属性,为资本市场打开了另一个想象空间。

03 谁能笑到最后?

业内普遍认为,未来换电要规模化,应该像汽油分型号一样,最大程度统一电池包规格标准,开放服务、共享资源。

可加油站之所以这么广泛,是因为背后有国家支持中石油,中石化这些企业。而企业以一己之力或者结合合作伙伴一起来建设换电站,速度就比较慢。

眼下,虽然换电模式的统一标准化在业内喊了好多年,可进展依旧不如意。一部分车企确实试水C端换电,积极筹划布局,看到的仍然是各自为战。

宁德时代是上汽的战略合作伙伴,但从魔方电池的结构来看,和宁德的“巧克力换电”并无关系。正如上汽创新研究开发总院常务副院长芦勇所言,“电池是上汽捷能这边主导开发,只是采购宁德时代的电芯。”这意味着上汽集团是自己掌握电池包的设计,有自己的一套标准体系。

一位不愿具名的上汽集团高层也明确对车市物语称,“我们不会去共享别家车企的换电站,这样电池包的标准都要按对方的要求,不利于未来电池技术的更新换代,利益分配也将由对方说了算,这显然是无法接受的,至少目前一流车企绝不会这么做。”

实际上,蔚来自Baas模式公布首日起,李斌就一直对外界释放信号,武汉蔚能是一个开放平台,但直到目前,武汉蔚能尚未能开拓成功一家外部车企。

很大的一个因素是,蔚来开出的换电授权费用让规模有限的车企望而退却。“此前,爱驰就换电方面向蔚来寻求合作。”施杰向车市物语透露,“但1000万元的高额进场费不是每家车企都能承受的,最后谈判告终,爱驰‘投奔’了北汽蓝谷。”

谁来制定标准是一个难题。“有些规模性的车企不愿意为他人做嫁衣,而一家车企也没有能力来制定标准,除非是排名前十的车企共同参与,才有可能。”一位不愿具名的汽车分析师坦言。

由于不同车体之间技术差异较大,如果共享换电站,意味着底盘与换电技术的统一。如果强制要求不同车企改变自己的生产方式,势必会涉及各方利益。

需要认清的是,如何实现各家电池标准统一,无论是宁德时代,还是各家车企,只是提出了一个解决方案,而国家政府颁布相关政策,鼓励各类充换电设施互联互通,只是为未来的发展提供一条道路,标准的统一还得需要车企和换电制造商、营运商坐下来一起沟通探讨。

目前,各家车企都在争夺电池标准话语权,希望能引领行业标准。

芦勇提及,充换电要大规模推广,也要行业共同认可,靠上汽一家很难批量化提升,这方面上汽也在力推能够形成行业公认的标准,愿意共同使用的标准。“对于换电生态合作伙伴的选择,上汽持开放态度。”

对此,蔡建军也胸中有丘壑,在他看来,“换电赛道要做到规模领先,要有耐力,更要有爆发力”。

据悉,睿蓝技术团队参与了国家和行业换电标准的制定,迄今已发布换电相关标准30余项。在B端和C端共同布局,并在换电赛道多年的吉利,能否引领行业标准也让外界添加了更多猜想。

至于宁德时代,其在动力电池市场常年盘踞全球装机量第一名,这样一个电池巨头进军换电战场,有机会推出更具行业通用性的换电体系,可推动新能源市场对换电的思考和应用。

至于谁能笑到最后?目前还很难下定论,但可以肯定的是,换电模式的标准化已经成为巨头们押注的新风口。

需要警惕的是,虽然换电赛道火热,参赛者众多,但这个赛道是场马拉松长跑,除了要储备充足的“弹药”,行业标准的统一,盈利模式的破局,还需要经得起时间的考验。

评论