文|新摘商业评论 帆帆

编辑|子雨

奈雪币、虚拟股票、加杠杆……看到这些词你是否会一头雾水,不禁发出这样的疑问:奈雪的茶开始搞金融了?

6 月 30 日,为庆祝港股上市一周年,奈雪的茶搞了个声势浩大的营销活动:宣布此前的会员积分升级为奈雪币,并且将面向用户推出“虚拟股票”。

具体玩法是,奈雪的茶的会员可以用积分购买奈雪乐园中的虚拟股票。这个虚拟股票的股价和奈雪的茶在港股的股价波动将保持一致。

活动一经推出,便把奈雪的茶推上了风口浪尖,有人质疑它在法律红线边缘试探,也有人认为这实质上就是“套了层皮”的会员积分玩法。

新式茶饮们,又开始整“花活”了?

一、“奈雪币”炒股

虽然奈雪币有个“币”字,但实际上还是会员积分。

用户每消费1元就可以获得1个奈雪币,也可以在后续的官方任务中获得奈雪币。

“奈雪币”能兑换礼券、实物。比如30股约可在奈雪商城兑换3元礼券,20万奈雪币可兑换一台价值7999元的MacBook Air。这个是品牌会员积分的常见玩法了。

奈雪的茶这次加入的新玩法是:奈雪币可以向奈雪的茶买入虚拟股票。虚拟股票的股价等于奈雪港股真实收盘价*港币兑换人民币的汇率。

这个虚拟股票游戏里甚至能加杠杆——2倍、5倍和10倍。

有人认为这是非法集资,但深扒之后,可能会发现是一种过度解读。奈雪的茶在游戏界面写地很清楚:本游戏为积分升级游戏。且已经格外声明,奈雪币不能和人民币现金相互兑换,所以不涉及非法集资问题。

对于这个新游戏,互联网上呈现出两极化的口碑和讨论热度。

不过这可能正好达到了奈雪的茶的传播目标。对于很多品牌来说,有热度总比无人关注要好。

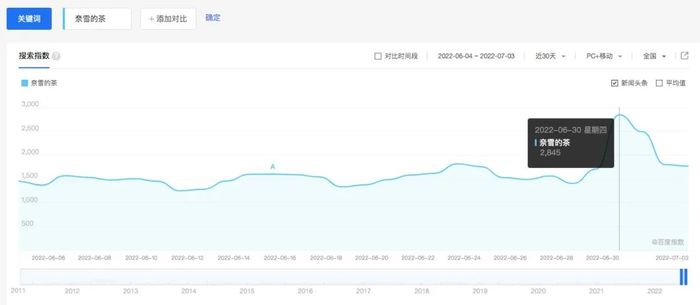

根据百度指数,6月30日当天,奈雪的茶搜索指数达到了2830,相较于前一天增长了66%。热度维持到了7月1日。在微博、小红书等社交媒体上,奈雪的茶也被用户热议。

实际上,虚拟股票可以理解为一套激活会员和精神股东们的小游戏,根源还是为了提高会员活跃度,乃至和品牌建立情感连接。

购买了奈雪虚拟股票的用户可能会更频繁地进入小程序查看自己的“奈雪币”。这一方面能提高奈雪的茶小程序的活跃度,另一方面也能够刺激用户进行购买,提升复购率。

毕竟激发用户产生下单行为的原因可以有很多:也许是为了继续买奈雪的虚拟股票而下单,也有可能是奶茶爱好者,刚好看到新品,便心动下单。

本质上,它和其他品牌的积分游戏(比如积分抽奖)没有太大不同。加杠杆的办法,可能会使得会员的奈雪币“一夜清零”。对于奈雪来说,如果大量会员加杠杆买股票,有可能会出现平仓,大量积分蒸发,奈雪的茶也就不需要割让利润,让用户兑换奖品和优惠券了。

二、奈雪的茶“玩”虚拟游戏,不是第一回了

以往奶茶品牌的营销大多是联名,和一些时下流行的IP进行联动获得对方的客群。而奈雪的茶近期开始“试探”Web 3.0营销。

去年12月,奈雪的茶推出了NFT盲盒。NFT全称Non-fungible token,是一种基于以太坊区块链的“非同质化代币”。你可以把它理解为独一无二的、有编码的数字藏品。

NFT盲盒以奈雪的茶元宇宙IP形象—NAYUKI的形式推出。

而这个穿着奈雪工服的绿色娃娃在官方的介绍很玄妙:NAYUKI是一个宇宙共生体,将在虚拟空间和现实生活中穿梭,探索每一个充满美好的宇宙空间。

NAYUKI全球限量发行300份,售价59元/个。它有6款常规款和1款隐藏款。这个元宇宙Nayuki数字藏品发行后,1 秒内就售罄。而限量1000套的、售价699一只的潮玩实物也很快售空。59元的数字藏品和699的娃娃……这可比卖茶饮利润高多了。

且不论产品本身如何,一些列概念营销倒是玩得一套一套的。作为新式茶饮品牌,奈雪的茶为什么要搞这些Web3.0的营销?

根源还是为了迎合年轻消费群体。

不管是NFT还是盲盒,或是模拟炒股的小游戏,这些都是在年轻群体中间日益受欢迎的新事物。

很多大学生或是初出茅庐的年轻人,不一定能真正炒币或者炒股或买NFT,但是他们对这些新生事物怀有强烈地好奇心。

而奶茶品牌最重要的消费群体就是年轻人,企业适当搞一些Web3.0营销能显示出品牌的先锋感,和年轻人达成共振。

越来越多瞄准年轻消费者的品牌们也在搞NFT营销。

今年4月,李宁和时下最热的NFT无聊猿潮流运动俱乐部(BAYC Bored Ape Yacht Club)联名合作。李宁购买了无聊猿#4102号头像,并将无聊猿融入到服装产品中。江小白、蒙牛特仑苏等都有推出自己的数字藏品。

新消费品牌大搞Web 3.0营销已经成为一股不可阻挡的风潮。

三、难以缓解的业绩焦虑

作为新茶饮第一股,奈雪的茶一度“独领风骚”,可是上市后的股价却一波三折。

截止2022年7月4日开盘,奈雪的茶股价为6.65港元/股,较IPO发行价累计下跌66%。

其实上市之后,奈雪的茶一直都有盈利焦虑,不仅增长面临阻碍,还处于亏损中。

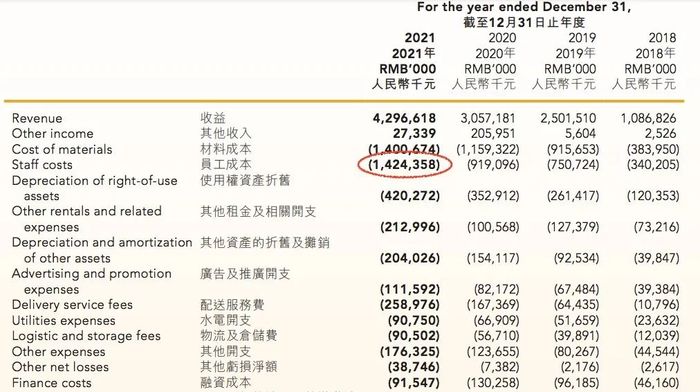

2021年,奈雪的茶总收入为42.96亿元,同比增长40.5%。但增长可能主要是因为开新店拉动的,毕竟它在过去一年新开了326家店,增加了40%。

奈雪的茶未公布同店销售额具体变化数据,但这一数据恰是显示“不依靠门店增扩”情况下,生意是否自然增长的重要指标。

奈雪的茶只是表示第四季度末,茶饮店同店收入已经基本回落归至去年同期销售水平。

与此同时,一个不太好的信号是:奈雪的茶客单价在下降。

奈雪订单平均销售值在下滑,由2018年的每笔订单48.7元,降至2020年的43.0元,进一步降至2021年的每笔41.6元。这背后可能有多方面因素,包括消费者的支出下降、产品吸引力下降、行业竞争加剧等等。

不过最让管理层和投资者头疼的是,经历了短暂的盈利后,奈雪的茶在2021年的业绩还是亏损的。

按照非国际财务报告准则计量调整后,奈雪的茶2021年业绩亏损金额为1.45亿,而上一年为盈利6217万。

收入增长抵消不了扩张带来的经营成本上涨压力。材料成本同比增长20.6%,员工成本同比增长30%,而租金成本直接翻倍。

奈雪的茶进入了两难境地:收入和利润难以兼得。

从这次的虚拟炒股活动来看,奈雪把业绩复苏的希望放在了会员身上。这可能是希望在门店扩张放缓的情况下,提升已有消费者的复购率。

根据奈雪的茶2021年年报,截至2021年年底它积累了4330万会员,活跃会员(指在第四季度至少购买一次产品的会员)为700万,活跃用户复购率(指于2021年第四季度至少购买两次公司产品会员占活跃用户的比例)超过35.3%。这其中还有很大的上升空间。

除了Web3.0的营销,奈雪近期另一大动作是自动奶茶机投入使用。

据了解,奈雪的茶新一代自动奶茶机已经在广深两地120多家门店上线。官方的说法是,启用自动奶茶机的门店,单人每小时产能至少可以提升40%。奈雪的技术团队还在努力研发自动奶盖机、自动茶汤匀质器等新产品。

如果说Web 3.0营销(包括这次的奈雪币)是为了激活会员提高复购的话,奶茶机则是为了降本增效,尽快盈利。

从财报来看,奈雪最大的成本支出是人力成本——2021年高达14.24亿元。通过用机器代替人工,从长期来看能减少人力投入,一家店不需要配备这么多店员了。另外一方面,还可以减轻新员工的培训压力。

今年5月底,奈雪的茶关闭了最大门店——位于深圳海岸城购物中心的奈雪梦工厂。据悉,奈雪将会把这里改造成名叫“奈雪生活”的生活方式集合店。显然,奈雪梦工厂并没有达到它预想的盈利效果,最终只能走向闭店的结局。

无论是大推奶茶机,还是裁员闭店,奈雪的茶降本增效的效果如何,还需要长期观察。不过,它在营销上的持续发力却是真的。

近期,奈雪的茶又与电视剧《梦华录》展开联名营销,和喜茶打起了擂台。

有意思的是,这可能是为数不多的一次——两大茶饮品牌在短期之内选择和同一个IP进行营销。

新式茶饮的“大盘”已经不再像过去几年有如此高速的增长,品牌之间的竞争也越来越激烈。

想要始终在新茶饮中拔得头筹,站稳行业龙头地位,势必要付出比以往更多的努力,而相比控成本、重研发等需要长期投入的手段之外,营销是最快打响声量,最具性价比的“盘活存量”的方法。

这也难怪奈雪的茶要在Web 3.0营销上使出浑身解数了。

评论