文 | 野马财经 周戎

编辑 | 武丽娟

2020年10月15日,名创优品靠着消费者十元又十元的“众筹”, 以每股20美元的定价登陆纽交所。然而上市之前官司缠身,上市同时更是被曝出指甲油中致癌物三氯甲烷超标1400倍,名创优品的纽交所之路走得并不顺利。

近日,名创优品又有动作了。

6月29日晚,名创优品公告计划在香港联交所主板作双重主要上市(股份代号“9896”),美银证券、海通国际及瑞银证券为联席保荐人。

“双重主要上市”是指在两地均拥有同等的上市地位,假若在其中一个上市地退市,不会影响到另一个上市地的上市地位。业内人士称,继美国证监会(SEC)将多家中国公司认定为有退市风险的“相关发行人”后,寻求双重主要上市已被多家中概股公司纳入了议程。

业绩持续亏损,即便是港股IPO尘埃落定,名创优品的“二重奏”依旧是喜忧参半。

“百国千亿万店”,实力能撑起野心吗?

哎呀呀、美爆、名创优品,叶国富在“十元店”的路上越走越远。

名创优品诞生之初,就懂得巧妙借势“网红”无印良品,无论是日语 logo,还是联合创始人兼首席设计师三宅顺也,都透露着浓浓的日本味儿。

2018年,叶国富迎来了名创优品的高光时刻。

不仅牵手京东,让全国33个城市的近800个门店上线京东到家,还受到了腾讯和高瓴资本的青睐,签署了战略投资协议,拿到了10亿元人民币的资金。

有了钱之后腰杆子也直了。

2018年初的集团年会上,叶国富正式宣布了他的“百国千亿万店”计划:到2022年,名创优品实现在100个国家开设1万家门店,其中包括7000家海外门店,年营收达到人民币1000亿元。

截至2018年9月,名创优品新开门店数破千,实际门店数已经超过3000家。在2019年集团年会上,叶国富宣布名创优品2018年全年营收破170亿元人民币,较前一年120亿元营收有着近50%的增长。

2020年10月,名创优品正式登陆纽交所,股票代码“MNSO”,定价20美元。2021年2月,名创优品股价曾一度达到35.21美元/股的历史高点,总市值也突破百亿美元大关,在资本市场风光无限。

叶国富正一步步向自己的梦想靠近。然而风光背后,名创优品的日子并不好过。

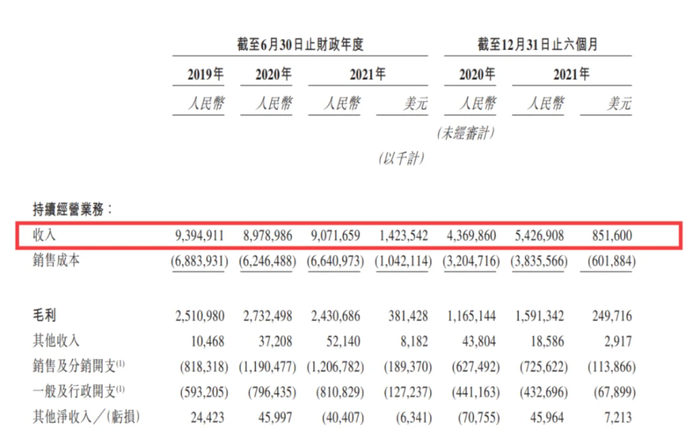

从营收来看,名创优品虽然没有达到“千亿”,但成绩也算说得过去。《招股书》显示,2019-2021年,名创优品分别实现收入93.95亿元、89.79亿元及90.72亿元。

但这无法弥补其接连三年的亏损。名创优品2019-2021年分别亏损2.94亿元、2.6亿元及14.29亿元,三年来合计亏损19.83亿元。

对于2021年的巨额亏损,名创优品解释,截至2020年12月31日,公司六个月产生大量与具有可赎回及其他优先权的实收资本,或具有其他优先权的可赎回股份的公允价值变动,导致了部分亏损。

根据业内人士的说法,名创优品之所以业绩下滑,疫情防控和中概股受到抛售潮影响外,重点在于资本市场对其上市后营业业绩的信心不足。

今年以来,名创优品股价持续下行,一路跌到了10美元/股以下,最惨的时候,2022年5月20日盘中一度跌到了5.07美元/股的历史最低点,总市值也从高光时刻的107.26亿美元暴跌到最低的15.51亿美元,蒸发了91.75亿美元(约600亿人民币)。截至7月1日,名创优品股价7.93美元/股,市值25亿美元。

这也让资本“瑟瑟发抖”。前不久多家头部机构相继向SEC披露了13F文件中,淡水泉、Jane Street、对冲基金EXODUSPOINT CAPITAL等机构都清仓了名创优品。

回看叶国富的“百国千亿万店”,至今除了“百国”,另两个目标还有待时日。

“X战略”能走多远?

2021年2月18日,叶国富宣布公司新的业务战略——“X-战略”,将名创优品转变成一个新零售平台,孵化更多子品牌,实现多元化经营。

2020年底,名创优品推出了首个独立新品牌TOP TOY,定位为亚洲潮玩集合店店内汇集了HelloKitty、漫威、迪士尼、DC、火影忍者等多个IP潮玩品牌。

叶国富曾经表示,“兴趣消费的时代已经到来”。只不过从业绩上来看,TOP TOY并没有很好抓住年轻人的兴趣点。

名创优品最新财报显示,截至2022年3月1日,TOP TOY营收达到了1.11亿元,且相较同期的0.23亿元,同比增长达377.3% 但这对于名创优品的收入贡献却是微乎其微。2021年下半年,TOP TOY收入2.4亿元,营收占比4.4%,这还是基于集团在IP采买上的输血。从业绩来看,短期之内TOP TOY很难成为名创优品的第二增长曲线。

究其原因,还和TOP TOY的定位有关。

潮玩本就是高客单价的生意,而TOP TOY虽然选址在一二线城市的核心商场,但走的仍是“性价比”的路子。

对于TOP TOY的定价,创始人兼首席执行官孙元文曾提到,TOP TOY店内商品的主力价位段在50-200元之间,但也有上万元的稀缺手办,TOP TOY第一家广州正佳梦工厂店客单价最高的时候能达到350元,这使其处于高不成低不就的尴尬境地。

当然,这也和TOP TOY的产品开发路径息息相关。不同于泡泡玛特,名创优品从一开始就没有将自研作为重点,孙元文曾提到TOP TOY自研IP与外部采购的产品比例是3:7,能否支撑起品牌的差异化是个问题。

但TOP TOY已经是“矮子里拔高个”的结果。名创优品旗下的其他品牌,境况更不乐观。

2020年初战略发布会上,WOW COLOUR表示计划以一天一店的速度在全国布局超过1000家线下门店。但今年1月,WOW COLOUR记录的全国门店总数约为135家,相较此前巅峰时期的300家门店,门店数腰斩过半,实打实缩水。而创始人兼首席执行官杨阳也于2020年中宣布离职。

《界面》曾援引知情人士爆料称:离职一部分是因为与叶国富的经营理念不合,另一部分则是因为受疫情影响,业绩没有想象中的好。

2022年名创优品高端美妆零售店HAYDON开店,对标已经席卷消费者的HARMAY话梅。但到了4月份,HAYDON就宣布受疫情影响,多地多家店面临时停业。

继“百国千亿万店”之后,叶国富的“X-战略”又一次遭遇了瓶颈。

千亿梦难圆?

潮玩和出海,是名创优品重押的自救手段。潮玩目前不乐观,那出海呢?

在海外,名创优品采取的是“代理+全托管”的商业模式,与国内的加盟方式不同,海外名创优品更倾向于选择符合一定条件的大集团作为盟友,便于对接本地资源、迅速进行扩张。

2015年12月12日,名创优品进军新加坡。狮城大厦、港湾中心、城联广场三店齐开,矗立在新加坡的核心商圈,拥有绝对的地理优势,似乎也在昭示着在此购物的排面。

韩国、越南、印尼、东南亚,名创优品在践行着自己的扩张神话。但这一切都因为疫情,按下了暂停键。数据显示,截至2019年、2020年以及2021年6月30日,公司海外市场收入分别为30.31亿元、29.35亿元及17.81亿元,海外业务持续下滑。

截至今年3月,名创优品在海外市场还有超过76家门店尚未恢复运营。

另一方面,名创优品还不断面临诉讼和争议。

名创优品自2016年开始和莹特丽进行合作,但在莹特丽备货生产之后,名创优品因这些产品销量不佳不提货,更是拒绝向莹特丽支付货款。为此,莹特丽两次将名创优品告上法庭。

除此之外,关于名创优品的商标侵权、抄袭、商品质量问题也经常出现在大众视野。

但名创优品也在门店布局、经营私域上,不断打开新思路。

2021年开始,名创优品将新增门店的重点放在了低线城市上,以挖掘更为庞大的市场。这一策略从某种程度上承接了名创优品在一二线城市的营业额,在带动平均单店收入回暖的同时,也为名创优品的扭亏转盈起到了推动作用。

而叶国富的“兴趣消费”也并非一无所获。名创优品的三丽鸥、迪士尼、漫威、故宫、NBA等IP联名产品,在消费市场收获了不少口碑,尤其是草莓熊IP,帮助名创优品收割了相当可观的流量。

虽然说十块钱算不上所谓的“大生意”,但消费者也是有记忆的。对于名创优品来说,增收不增利、自研能力羸弱,都是摆在面前的问题。

你买过名创优品的小商品吗?感觉如何?留言聊聊吧!

评论