文|每日财报 吕明侠

几近被边缘化的“绩差生”金种子酒迎来了“金主爸爸”。

6月28日,公开信息显示,金种子酒(600199.SH)大股东金种子集团高层人员发生变动。华润雪花啤酒安徽大区负责人陈萌已出任金种子集团总经理,贾光明不再兼任总经理职务,仍为董事长。华润雪花啤酒董事长侯孝海等出任董事。

《每日财报》关注到,此前金种子酒发布公告称,其控股股东安徽金种子集团原全资股东阜阳投资发展集团有限公司,将金种子集团49%股权转让给华润战投相关事项已完成审批,目前金种子集团由阜阳投发、华润战投分别持股51%和49%。

纵观金种子酒近年来的表现,不得不说华润的入局对其而言很是重要。不过,放眼整个白酒行业,竞争还在加剧。未来,金种子酒的路能不能因华润而变得宽广,暂且还很难敲定。

业绩下滑“势头难挡

金种子酒1998年在安徽省阜阳市成立,前身为阜阳县酒厂。公司于1998年登陆上交所,实控人为阜阳市国资委,其现有“金种子”、“醉三秋”两个中国驰名商标、“颍州”一个“中华老字号”。

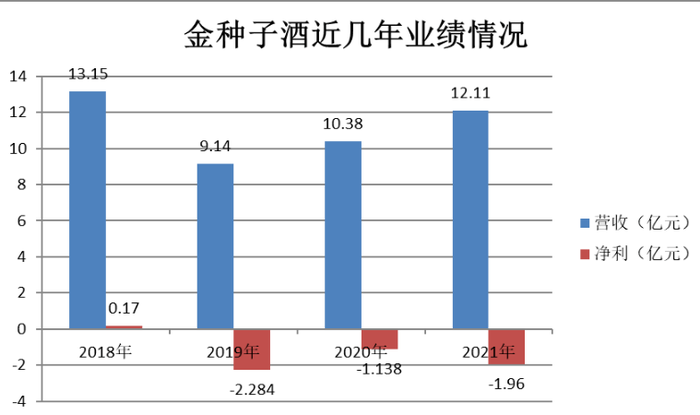

作为“徽酒四杰”之一,金种子酒曾经风光无限。2012年,营收一度达到22.94亿元,事后看这也是多年后的“高点”,此后业绩逐渐走向“窘迫”。2018年至2021年,金种子酒营业收入分别为13.15亿元、9.14亿元、10.38亿元、12.11亿元,扣非归母净利润分别为0.17亿元、-2.284亿元、-1.138亿元、-1.96亿元。

(制图:每日财报)

从业绩的角度出发,可以说当下金种子酒的头等大事就是如何实现“扭亏为盈”。

《每日财报》关注到,在5月31日,上交所下发问询函,要求金种子酒就连续三年大额亏损进行说明。

在回复函中,金种子酒表示业绩亏损主要与收入下滑、产品结构调整以及毛利减少等相关。由于中高端产品布局时间较晚、基础较为薄弱,同时其他白酒已抢占了相应的市场份额等因素,公司中高端产品推进缓慢,未能大规模地占领市场,中低端产品受竞品挤压明显,加之第四季是白酒的销售旺季,因此,产品结构的调整对白酒销售影响较大,致使公司白酒收入在2019年度呈现断崖式下降。

可值得注意的是,今年一季度,金种子酒仍在亏损。一季度报显示,实现营收3.45亿元,同比增长17.05%;录得净亏损1254.5万元。

而从主营白酒业务来看,合计录得营收2.2亿元。其中以金种子系列、金种子馥合香、醉三秋1507为代表的中高档酒录得营收1.36亿元;以种子酒系列、祥和种子酒、颍州系列为代表的普通白酒录得营收8719万元。

毛利“不复当年”

行业来看,随着白酒产业的消费升级和中产圈层的扩大,以及疫情常态化的背景,酒业竞争随之升级,越来越多的消费者更倾向于品质基础之上的名优酒企和头部品牌。相应地,疫情之下酒业也呈现“两极化”的发展态势,马太效应凸显,名优酒企品牌加速发展、业绩亮眼,缺乏竞争力的中小酒企品牌则处于水深火热之下。

金种子酒是典型的区域性酒企,其在安徽省内的营收常年超过八成,且以低端白酒为主。近年来金种子酒正处于白酒业务的调整期,正加大力度调整产品结构,推进中高端产品布局。

其回复函中所说,低档产品仍占其白酒业务营收的大头。《每日财报》发现,金种子酒的主要销量支撑依旧是以50元/斤以下的普通白酒,2021年金种子酒普通白酒的销量由2020年的761.21万升下降为631.71万升,仍是中高档酒销量的三倍以上。

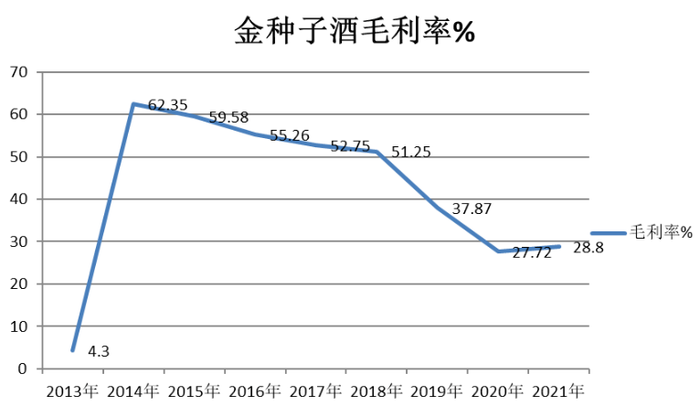

而金种子酒中高端化不顺的直接后果就是毛利大幅下滑,其毛利率已从2013年的66.04%下滑至2021年的28.8%,且2018年以后呈现加速下滑态势。

(制图:每日财报)

在业绩的巨大压力之下,公司终于决定,在稳固省内特别是大本营阜阳市场的基础上,实施有限全国化,重点拓展长三角、珠三角市场。只是,真正走出并走好这一步,或并不容易。

像西南证券就有相关研报显示,近年来徽酒市场分化加剧,以金种子酒为代表的省内二三线酒企产品升级较为滞后,收入和利润持续承压,市场份额持续被省内龙头如古井贡酒等攫取。

能否1+1>2 ?

回到此次“牵手”,很多投资者不禁好奇:华润入主金种子后,能为其带来什么?

客观而言,在大消费领域,华润集团一直具有强大竞争力。公司旗下拥有雪花啤酒、怡宝等知名消费品,此外以华润万家为核心的商超业务,优势就是全国化营销渠道。根据官网显示,华润万家自营门店已超过3240家,覆盖113个地级市。

的确,营销渠道也是当下金种子最为迫切的,有了华润全国化渠道的加持,有利于更快增加市场渗透。就当下进程来看,华润入局后首先在资金方面给金种子酒“输血”。产品结构的升级,中高端产品的推广,品牌力量的建设,走出安徽的跨区域发展都需要大量资本与资源方面的支撑,双方长期的合资合作给市场以信心。

而以华润的立场出发,《每日财报》发现,其身影近几年在白酒行业频频出现。2018年,汾酒集团将其持有的山西汾酒11.45%股份转让给华润创业控股公司华创鑫睿;2021年,华润啤酒发布公告,拟通过投资山东景芝酒业股份有限公司子公司山东景芝白酒有限公司进军白酒业务。

就华润系本身来看,其也需要新的业务增长点,而近年来白酒行业无疑颇受资本青睐。华润入局金种子酒,如果能利用自身优势帮助金种子走出困局也会为华润带来不菲的收益。

先不说二者合作之后表现如何,就华润的状态来看,也颇有郭广昌“复星系”那种“买买买”的劲头,可要知道,“复星系”近期可是处于不断“离场砍仓”的状态。至于未来,金种子能否走出低谷期,华润能否真正复制“复星战法”的辉煌期,这就要看新任管理层的应对水平了。

评论