文|每日财报 程意

6月28日,北部湾财产保险股份有限公司(以下简称“北部湾财险”)发布一则重大事项报告称,经公司第二届董事会第三十四次会议决议,并报银保监会任职资格核准,于2022年6月21日聘任王建伟为总经理,任期至2024年12月31日,同时免去王建伟临时负责人职务。

据《每日财报》了解,在去年9月,该公司刚刚迎来新任董事长秦敏,一同多个高管职位也迎来“大换血”。而北部湾财险现在所聘任的总经理王建伟,是此前秦敏上任以后通过公开市场招聘所引进,是北部湾财险成立以来的第三位总经理。

新领导班子的组建,意味着北部湾财险今后的发展或将步入新阶段。但当下对于秦敏和王建伟而言,接盘的北部湾财险正处于经营下滑状态,所以接下来如何实现盈利,又将如何稳定提升资本,或是他们需要解决的首要问题。

市场化选聘人才

据悉,王建伟的任期从2022年6月21日至2024年12月31日。值得注意的是,北部湾财险此次是面向市场公开招募人才。

去年6月,银保监会发布的《银行保险机构公司治理准则》指出,鼓励银行保险机构采用市场化选聘机制,以公开、透明的方式选聘高级管理人员,持续提升高级管理人员的专业素养和业务水平。这对于建立高级经营管理人员市场化选聘和契约化管理的工作机制具有重要意义。

据《每日财报》了解,北部湾财险从2013年成立,共历任两任总经理,分别指黄英钊和陈山。其中,黄英钊出任公司总经理一职有近5年,在2018年9月开始接替李燕成为北部湾财险第二届董事会董事长,但在去年职务被免,随后由秦敏出任公司董事长。

在新帅秦敏上任后不久,就开始组建新领导班子。2021年11月2日,北部湾财险就发布了高层招聘公告,以公开招聘方式选聘公司总经理1人和副总经理3人,形成“一正三副”团队。

而彼时,北部湾财险总经理一职还尚有陈山担任。在招聘公告发布后两个月左右,北部湾财险就辞去了陈山总经理、首席投资官职务,并指定拟任总经理王建伟为公司临时负责人。从履历来看,王建伟曾于2009-2017年在华安财险任职,并于2012年12月出任华安财险副总裁。

面临业绩挑战

随着总经理王建伟的上任,北部湾财险以秦敏为核心的领导班子趋于完善,而北部湾财险的高管团队之所以从去年就开始“大换血”也并非毫无征兆。

在2021年7月,北部湾财险大股东广西金融投资集团有限公司的党委书记、董事长周炼在到北部湾财险调研时,就曾提出要加快推进机构人事改革,坚持市场化原则,建立健全市场化激励约束机制,落实经营层契约化管理制度。

而对于新领导班子而言,首要面对的就是业绩亏损问题。数据显示,在2022年一季度,北部湾财险实现保险业务收入8.37亿元,同比下降20.12%;净亏损额为0.95亿元,去年同期亏损近0.5亿元。

从其成立至今的业绩表现来看,北部湾财险的保费规模在持续增长,从2013年的3.27亿元增长至2021年的35.87亿元,但公司的净利润却存在较大的波动。

据《每日财报》了解,在成立的前三年,北部湾财险连年亏损,累计亏损总额达4.41亿元。在2016年,该公司终于扭亏为盈,净利润0.45亿元。后在2017-2020年,北部湾财险也连年获利但并不稳定,分别为0.8亿元、1亿元、0.05亿元、1.06亿元。

去年,北部湾财险陡然陷入亏损,净亏损额达1.59亿元。对此,业内相关人士认为,或因车险综合改革给其经营带来了压力,抑或“踩雷”北大方正及清华紫光项目。至于具体原因,北部湾财险还未公开做出回复。

应急方案能保偿付能力多久?

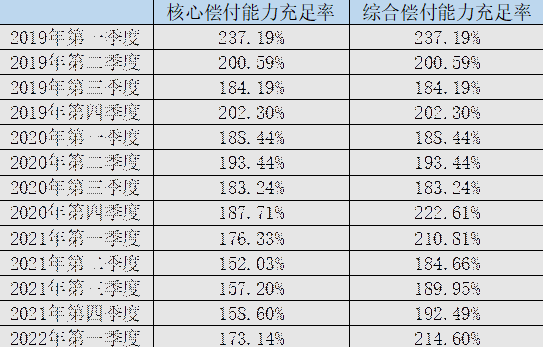

除此之外,北部湾财险的偿付能力充足率也不健康。《每日财报》关注到,从2019年一季度开始,北部湾财险的偿付能力相关指标就开始呈现下滑趋势。

截至2021年二季度末,该公司的核心偿付能力充足率为152.03%,较2019年一季度末下滑84.99个百分点;综合偿付能力充足率为184.66%,较2019年一季度末下降52.53个百分点。

此后三个季度,北部湾财险的偿付能力相关指标有所回升。截至2022年一季度末,北部湾财险的核心偿付能力充足率为173.14%,综合偿付能力充足率为214.6%。

制图:每日财报

值得注意的是北部湾财险的偿付能力提高主要是通过减少资本金的方式来达成。今年一季度末实际资本何最低资本分别减少了1.26亿元何1.34亿元。

但缩本意味着业绩的再扩张会受到限制,仅是权宜之计。北部湾财险在一季度偿付能力报告中也提出了改进措施,一是积极进行业务结构调整,加强承保管控力度,提高理赔服务质量,压缩各项费用成本,提升公司盈利能力;二是加大应收保费清收力度,减少应收保费对公司实际资本占用;三是积极推动通过发行资本补充债等多种方式增加公司实际资本。

《每日财报》关注到,此前北部湾财险试图通过发债来补充资本,但显得颇为“杯水车薪”。据悉,在2020年11月,广西银保监局同意北部湾财险在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过8亿元。

而且在去年11月,北部湾财险还拟增发3亿股股份,将注册资本由15亿元增至18亿元,其中拟引入关联方中恒集团不超过4.5亿元参与该项增资扩股。但基于对以医药制造为主业的中恒集团对财险的跨产业投资,以及中恒集团关联交易频繁的考量,上交所对中恒集团进行了问询。

最终,中恒集团放弃了对北部湾财险的增资。截至目前,北部湾财险也未启动新的增资方案。

综上,王建伟顺利“转正”,其能否与董事长秦敏一起携手带领北部湾财险走出业绩阴霾、改善偿付能力,就是接下来外界对其最大的聚焦点。

评论