文|迈点

2021年,重点22城迎来供地“两集中”新政,多个重点城市积极响应,租赁用地供应大幅提升。目前,越来越多的房企与地方国企开始进入住房租赁产业,并推动长租公寓品牌规模进一步扩大。

一、土地市场

1、年度租赁用地市场:新政要求22城集中供地,租赁住房用地占比10%

2021年政府工作报告中,“租赁住房”上升到国家战略层面,通过增加土地供应、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场。“十四五规划”指出:单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房,支持将非住宅房屋改建为保障性租赁住房,从土地供应端推动租赁市场发展。

2021年2月,重点22城供地“两集中”新政爆出,要求在22个重点城市实施供地“两集中”,2021年发布住宅用地公告不能超过三次。所谓“两集中”,即集中发布出让公告、集中组织出让活动。新政明确要求重点22个城市在年度计划中要单列租赁住房用地,占比一般不低于10%。

具体22个城市包括北上广深4个一线城市,以及南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡等18个新一线及二线城市。

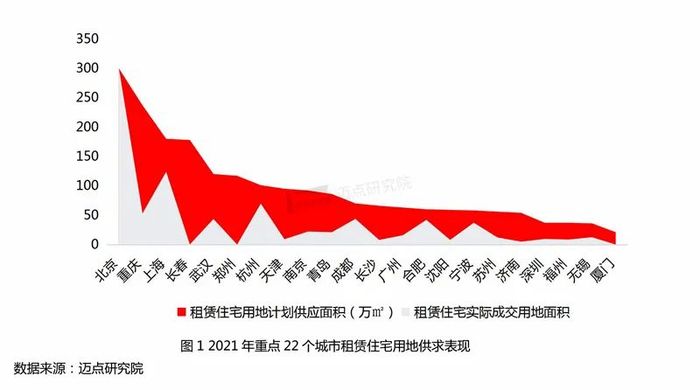

22个城市先后发布用地计划,2021年计划供应租赁住宅用地2123万㎡,占比宅地供应计划的11%,占比商品房用地供应计划的15%,基本达到10%的占地标准。其中,上海租赁住宅用地占比商品房用地42%、占比最高,北京租赁住宅用地占比39%、位列其次,济南占比为8%比重较低,其他城市则基本设置在10%以上的年度目标。

2、22城土地市场表现:“两集中”政策下,租赁用地供应大幅提升

“两集中”政策下,22个重点城市积极响应。截止至2021年底,22城实际成交租赁住宅用地845.98万㎡,完成了既定目标的40%。

不同城市因地制宜,租赁用地供应大幅提升。

全年三次集中供应后,仅北京100%完成了供应计划;上海、杭州、成都、宁波、合肥完成计划指标的60%以上。这其中,杭州、成都都是2021年人口净流入主要城市,区域房价地价也较为稳健。武汉完成供应计划的36%,深圳、广州、青岛、南京、重庆、福州、苏州、长沙、沈阳和天津等则在10-30%之间,剩余城市10%不到。

据悉,住房租赁用地的供应主要来源于纯租赁用地、竞自持和竞配建租赁用地。在第一批次中,“竞自持”和“竞配建”成为主旋律,是涉租赁用地的主要供应方式,主要集中在杭州、成都、合肥等强二线城市。由于变相提高了拿地价格,或将传导至房价,不利于市场的健康发展。于是,在政府指导下,各城在第二、三批次集中供地中减少了“竞自持”和“竞配建”,以拿地后配建租赁用地或自持租赁用地为主要来源。尤其是第三批次,以纯租赁用地为主,没有竞自持租赁用地成交。

3、小结

2021年,随着“租赁住房”上升到国家战略层面,全国重点城市开始因地制宜、增加租赁用地,土地市场供应多元化格局形成,有力地缓解了各地住房租赁市场结构性供需矛盾,推动和健全了多主体供给、多渠道保障、租售并举的住房制度。未来,对于一些市场下行压力较大的城市,土地出让门槛也将放松;而对于三轮土拍地市热度明显回升的城市,供地结构的调整也将促进市场恢复常态。经过三批次集中出让土地的尝试,地方政府和房企企业更加理性面对市场。2022年,集中供地土拍将保持在低位平稳运行,租赁住宅的建造实施任务依然严峻。

二、融资环境

2021年,长租公寓行业融资环境日益收紧。在经历了2020年集中暴雷的事件后,住房租赁企业融资难度进一步加大,投资进入更加理性的阶段。2021年,行业融资整体保持低位运行,房企普遍面临融资压力,不得不拓展更多融资渠道。

1、年度融资环境变化:资本遇冷,长租公寓企业普遍面临压力

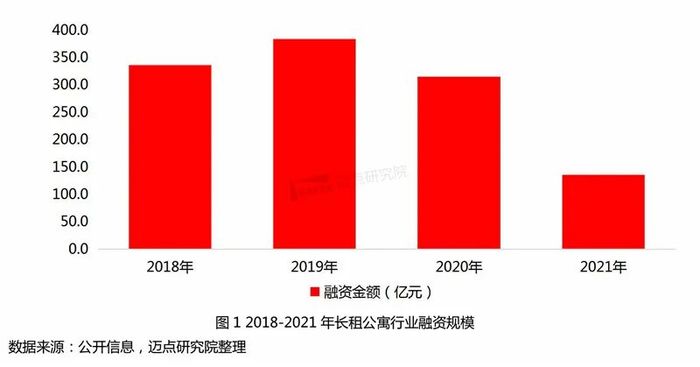

2021年行业融资整体保持低位运行,长租公寓企业普遍面临融资压力。长租公寓领域融资总额在2019年达到峰值384.4亿元,随后在2020年、2021年持续下跌。

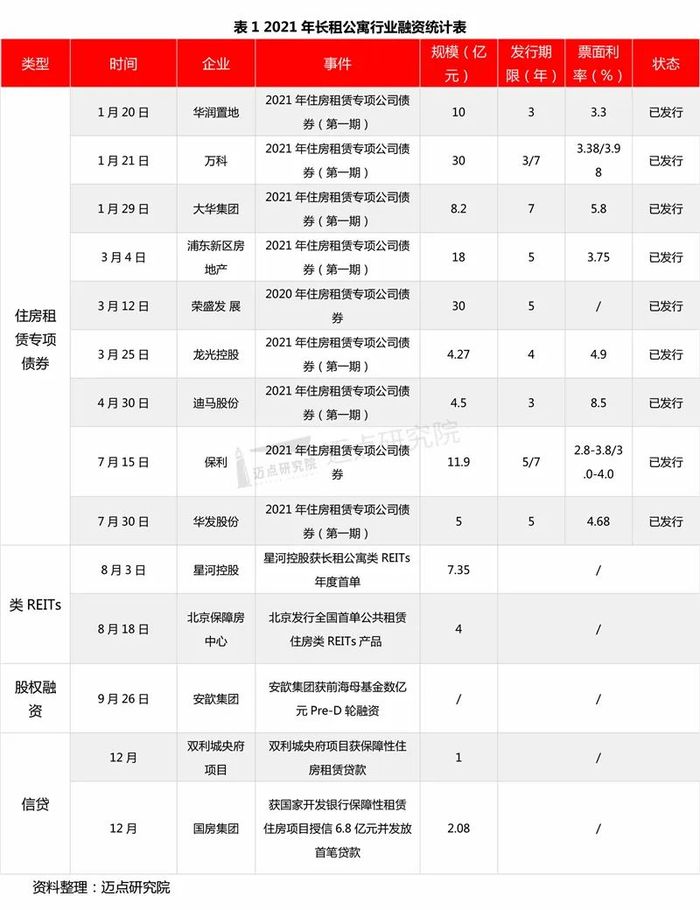

据迈点研究院统计,截至2021年底,市场上的融资行为主要包括住房租赁专项债券9笔、类REITs产品2笔、股权融资1笔、信贷2笔,总计募集资金超过136亿元。发行住房租赁专项债券的房企背景包括民企、央企和国企,共计10家。从发行利率来看,12笔专项债票面利率较低,这与整体利率水平下降以及政府对住房租赁融资的支持有关。

从募集资金用途来看,绝大部分资金投向保障性租赁住房建设,剩下的用于补充流动资金和偿还银行贷款。如华润将不低于35亿元(发行总规模50亿元)拟用于住房租赁项目,不超过15亿元用于补充流动资金和偿还银行贷款;万科将21亿元(发行总规模30亿元)拟用于公司住房租赁项目建设和运营,剩余部分拟用于补充公司营运资金;荣盛将不低于21亿元(发行总规模30亿元)拟用于发行人住房租赁项目建设、住房租赁项目改建或升级等与住房租赁相关的投资,剩余部分用于补充公司营运资金。

总体来看,年度融资主要集中在房企发行的住房租赁专项资金债券。2021年的住房租赁专项资金债券投放量充足、发行规模大、利率低,一定程度上解决了长租公寓企业建设公寓的融资问题,尤其是房企,对于住房租赁专项资金虽然只有不到30%的资金可支配,但也可部分帮助房企解决融资方面的燃眉之急,利于促进住房租赁市场的长期规范化发展。

国办22号发文明确提出,进一步加强对保障性租赁住房项目的金融支持,除了将保障性租赁住房纳入REITs 试点范围外,还支持银行提供长期贷款,支持租赁企业发行企业债券、公司债券、非金融企业债务融资工具等公司信用类债券。这也释放出国家为发展保障性租赁住房,放宽融资渠道的信号。公募REITs作为创新金融工具,打通了投、融、建、管、退环节,保障了保障性租赁住房的权益融资渠道,有助于盘活住房租赁存量资产,解决住房租赁行业前期投入大、回报周期长的问题。由资产运营产生的净现金流是投资者分红付息的主要来源,公募REITs的发行要求企业具备稳定的现金流,REITs的落地将推动中国房地产行业大资管时代的到来。

未来,租赁住房的价值创造主要来自不动产资产本身的真实运营情况,这将驱动住房租赁品牌提高精细化运营管理能力,通过升级不动产的日常运营管理、提高租金收入和资产估值,带来长期的持有收益。

2、年度热门融资渠道:政策推动房企发行住房租赁债券

2.1房企系长租公寓的融资渠道

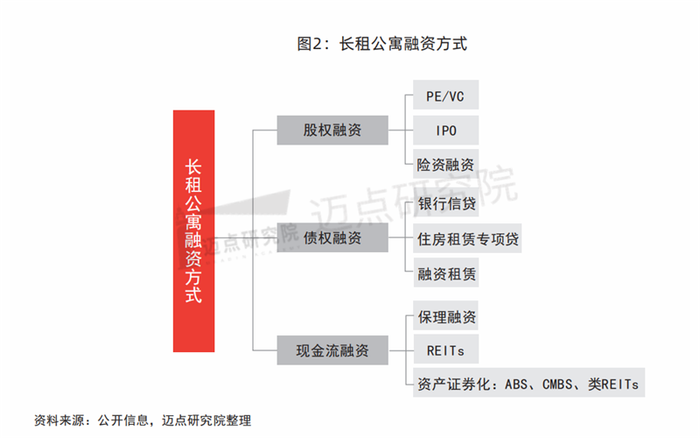

目前,长租公寓的主要融资类型包括股权融资、债券融资、现金流融资,常见的融资方式有PE/VC参与的公司股权融资、IPO、住房租赁专项债券、类REITs、CMBS和ABS等。

房企的重资产运营模式决定了其融资方式。不同于轻资产运营模式的长租公寓企业,由于无法提供抵押、在债权性融资方面比较困难、以未来的现金流作为资产进行股权融资,房企系长租公寓企业融资方式与一般商业地产类似,往往采用银行信贷、债券发行、类REITs、CMBS等融资途径。

2.2政策推动房企发行住房租赁债券

住房租赁债券成为年度热门融资渠道主要是受到了政策对行业的扶持以及房企本身亟需融资救急的影响。

过去一年,中央发布了一系列发展保障性租赁住房的政策,明确提出支持银行业金融机构发行金融债券,为保障性租赁住房建设运营保驾护航。2021年7月2日,国务院办公厅发布《关于加快发展保障性租赁住房的意见》,明确提出加大对保障性租赁住房建设运营的信贷支持力度,支持银行业金融机构发行金融债券。在政策的推动下,各大房企纷纷布局住房租赁领域,积极发行住房租赁专项债券。

回顾住房租赁专项债券在我国的发展,早在2017年8月15日,发改委就发布《关于在企业债券领域进一步防范风险加强监管和服务实体经济有关工作的通知》,明确表明相关部门可以积极组织符合条件的企业发行债券专门用于发展住房租赁业务,住房租赁专项债券就开始步入房企融资的舞台;2018年3月21日,龙湖集团成功发行第一期30亿元人民币的五年期住房租赁专项公募债券,债券票面利率5.6%,这标志着全国首单住房租赁专项债券正式发行。

在中央“租购并举”和“房住不炒”基本纲要的引领下,金融机构对住房租赁专项债券的支持仍会持续一段时间,为“房企系”公寓的发展带来了长期利好。“房企系”公寓需把握窗口期,坚定长期发展战略,加速布局住房租赁市场。房企踊跃发行住房租赁专项债券进行融资背后,也说明了资本对于住房租赁市场的长期看好。

3、小结

因此,2021年整体融资环境遇冷的背后,融资能力强的“房企系”公寓企业依然通过大额融资解决了建设公寓的燃眉之急。同时,安歆集团获前海母基金数亿元Pre-D轮融资的消息,也意味着其他类型公寓依然能够得到资本的青睐。另外,2022年,长租公寓市场或将再次开启资本上市之路,部分企业已经蠢蠢欲动,这也将加速行业洗牌。面对这一系列变化,中小品牌则需依据自身优点,尝试“强强捆绑”和“草船借箭”,探索更加多元化和精细化的资本路。

评论