文|子弹财观 荷默

编辑|蛋总

问界M7发布2小时订单破万,问界M5在6月订单破万,从问界交付第一台车起,4个月时间累计交付达2万台……这是小康股份(以下简称“小康”)给投资者交出的半年“造车成绩单”。

然而,就在问界M7发布的第二天(7月5日),小康的股价从早盘的暴涨7个点到收盘时大跌5个点。虽然没有从涨停到跌停的夸张走势,但从单日超12个点的最大跌幅看,二级市场对问界M7的到来似乎并不买账。

5月11日,「子弹财观」曾发表《小康股份:一个三线车企的豪赌》,认为小康是华为“千金买马骨”故事中的幸运儿。同时,我们也认为“华为今天能帮小康造车,明天就能帮长安、长城、吉利等品牌造车。小康目前有的鸿蒙座舱和电驱系统,日后其他品牌也都会有,但其他品牌的影响力和渠道网点优势,则是小康的硬伤。”

万万没想到的是,就在这不到一个月时间里,至少有五家车企“抱紧”了华为的大腿,并在可确定的下半年里,至少有五款在售车型将会采用华为的“造车”技术。若再加上没有华为参与的造车新势力以及传统汽车厂商的加速转型,小康造车的前景更是让人深表怀疑。

1、从“一枝独秀”到“四面开花”

对于小康此前敢为人先的造车勇气,业内外人士多数表示赞许,不过,倘若小康被当前的骄人销量所迷惑,以至于忽略了自身的不足,从而成为推动行业发展的“垫脚石”,那未免太遗憾。尤其是当前小康的重要合作伙伴——华为已陆续和小康的友商们展开合作,颇有“一鱼多吃”之感。

6月14日,媒体报道称,华为智选车在除金康新能源之外,已经相继与奇瑞、江淮和极狐等品牌敲定智选车的业务合作。

6月20日,北汽蓝谷副总经理樊京涛在业绩会上就关于北汽是否会进入华为渠道的事宜表示,北汽与华为的合作一直在积极推进中,但由于涉及保密协议,暂时不能做具体的披露。

6月24日,北汽首款搭载鸿蒙车机系统的SUV车型——北汽魔方正式开启预售,这款采用了与极狐和问界同型号麒麟990A车规级芯片的燃油车售价才10万出头。

6月25日,长安、华为、宁德时代走到了一起,全国首款基于“CHN平台”打造的智能高端电动车阿维塔11正式亮相,并将上市时间确定在了8月8日。

7月4日,小康联合华为第三款车型,豪华智慧大型电动SUV问界M7正式发布,发布会上余承东承诺将在8月开始交付。

(图 / 问界M7发布会直播)

从已确定的消息来看,在可预见的2022年下半年里,拥有华为“血统”且在售的车型将达5款以上。

从产品布局上看,将覆盖有高端轿车极狐阿尔法S、紧凑型SUV北汽魔方、中型SUV问界M5、大型SUV问界M7和阿维塔11,以及后续即将发布的问界纯电版等车型。从动力类别上看,将覆盖有燃油车、增程式、纯电版车型。从价格分布上看,将覆盖有10到40万低、中、高端车型。

从一枝独秀到四面开花,华为助力车企造车已经取得了相当不错的成效。

可在这场造车混战中和华为深度捆绑在一起的小康呢?虽说在2022年下半年的市场争夺中,小康将拥有M5和M7两款主力量产车型,但显然已经不再是上半年的“舍我其谁”了。

且不说小康会不会受到奇瑞和江淮的“步步紧逼”,光北汽极狐和长安阿维塔的两款高端车型都可能会让小康的问界感受到压力。

这就是我们所担忧的——过度依赖华为的小康,被市场捧上了“神坛”,而忽略了自身的竞争能力和比较优势。

当然,这些还仅仅只是小康所面临的“华为系”造车压力。

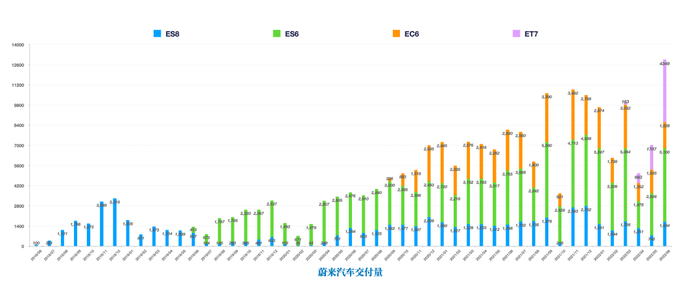

6月15日,蔚来首款大中型纯电SUV车型ES7正式亮相。至此,蔚来的产品已经覆盖有中型、大型和轿跑的SUV车型,以及两款小轿车,成为造车新势力中车型选择最多的品牌。同时,蔚来5月销售数据显示,截至2022年5月31日,蔚来的累计交付达到了204936辆,成为造车新势力中首个交付超20万的车企。

(制图 / 非对称交易)

此外,理想推出第二款车型“理想L9 MAX”,号称“500万以内最好用的家用SUV”,最终定价在45.98万元;再结合月初发布的东风岚图梦想家,比亚迪腾势D9……自主品牌智能新能源已经填补了50万元以下所有你能想象得到的空缺市场。

尤其从蔚来汽车的布局和销量来看,造车新势力已经从单一的爆款车型和精准的用户抓取,进入到了全方位的整体布局。新晋的汽车品牌也从“非我不可”的差异化打法进入到了“同台竞争”的全面搏杀,市场竞争进一步加剧。

但对于小康而言,自身的比较优势在哪里?差异化与后续动能又在何处?截至发稿前,「子弹财观」仍未得到小康相应的答复。

2、高歌猛进还是及时止损?

在2022年的这场新能源汽车大混战中,小康凭借一款问界M5车型以一匹“黑马”姿态连续数月跻身汽车销量榜单,也成为了华为“千金买马骨”的教科书式成功案例。

于华为而言,助力车企的造车策略已经小有成效。于小康而言,持续亏损的经营现状和过度依赖华为的技术支持,再结合小康的品牌形象和销售渠道的短板,让人对其长远发展深感忧虑。

「子弹财观」发现,近年来,随着小康股份的销售业绩的整体下滑,盈利能力从逐步下降到巨额亏损。

小康近五年的财报数据显示,在2017-2019的这三年里,营业总收入累计下降了17.33%,净利润却暴跌了92.24%。尤其是进入到了2020和2021年,营业收入似乎有触底反弹的迹象,但亏损额度却在进一步加大,两年累计净利润亏损达48.65亿。

2022年一季度,小康股份实现营业收入51.31亿元,同比大增56.03%;净利润亏损达11.24亿元,同比大增86.17%。营业收入大增超五成,但亏损金额大增超八成,亏损在进一步加大。

两年亏损48.65亿元,意味着小康股份用两年时间亏掉了过去10年的累计净利润。

从造车新势力“蔚小理”来看,在过去的2021年里,蔚来净利润亏损40.17亿元,小鹏净利润亏损48.63亿元,理想净利润亏损3.21亿元。

「子弹财观」还注意到,在过去的五年里,随着小康的营业收入整体下滑,销售费用也随之呈现整体的下行走势,但研发费用则出现了较为明显的逐年递增。

这也得益于小康引以为傲的两江智慧工厂高标准投入,以及赛力斯SF5、问界M5和M7等车型的研发和量产。

当然,在技术上的投入和积累,单说研发费用的金额多少似乎有些过于片面,还得综合营收来看研发占比。

「子弹财观」对比小康股份和比亚迪的年报数据发现,小康的研发费用占比在近两年均超过5%,且超过了比亚迪。但是考虑到比亚迪已是营收2000亿级的大型车企,且新能源汽车布局已经有近二十年,而小康却还在为营收何时能重返200亿而苦恼。

而这十多倍营收差距的背后就是研发支出的巨大差距。

此外,比亚迪在新能源汽车领域算是一个老牌企业,看似车型比较多,产品线较复杂,但研发成果多半都是交叉使用。比如,一套电池、电机、电控和车机系统,可以使用在不同的产品线及车型上,且多为核心领域的基础性技术研发。

产量及发展规模扩大后就均摊了研发投入的成本,这才会有比亚迪看似较低的研发费用占比。

相比于比亚迪,小康的造车之路和“蔚小理”等造车新势力更相似。对于小康来说,今天的赛力斯和问界这种高端智能电动车品牌,早已远离了以“性价比”取胜的主流车型。就如同AITO品牌一样,小康联合华为造车几乎也算是“从零开始”的。

作为一个新晋的高端智能电动车品牌,小康在近两年来,只有这不足18亿元的研发费用,还倒亏掉了超48亿元。

之所以能“花小钱干大事”,皆因有华为的技术加持。也正因为有了华为,才让小康用不到十亿的研发投入,享受了百亿级的研发成果。而这正是我们所担忧的,其自身基本功不扎实,却被资本捧上了“神坛”。也进一步印证了,今天问界所取得的成绩和小康自身的投入并不对等。

3、华为的野心与小康的压力

「子弹财观」简要地梳理了小康与华为的“造车”需求和理念,发现华为在造车领域有不小的野心以及小康将面临的种种压力。

目前,华为坚持以供应链的姿态给车企提供技术支持,包括但不限于华为电驱系统、车机系统、智能座舱以及相关的ICT技术等。而小康则是一家典型的传统汽车整车制造商,近年来试图通过新能源赛道的突破,来实现对传统车企的弯道超车。

华为需要用技术换取供应链的市场的信任,小康则需要为技术买单以此来抢占市场份额。华为近年来一再声明自己“不造车”,故而,二者也只能是一个“互补”的关系,即便是合作再怎么深入,终究不会走上形同小康和东风的合资模式。

今天的问界品牌之所以备受华为重视,皆因小康与华为的首度合作的赛力斯SF5车型因准备不足而惨遭夭折——急于求成而忽略了产品的打磨,技术还没卖出去产品就翻车,这对华为而言无疑是“当头棒喝”。

为了避免重蹈第一款车型的覆辙,也就出现了全新的问界AITO品牌。

为了重获市场的信任,造车的双方除了在研发设计和生产制造上加强合作之外,问界车型的销售渠道也放在华为的线下门店和线上商城,甚至产品的发布会都是和华为终端产品放在一起由余承东来亲自完成的。

从合作的模式上看,华为可以理解为轻资产运作,为问界提供技术和品牌的支持。而小康则是典型的重资产经营,为问界提供整车制造和售后工作。

当华为站稳了供应链角色,为了营造一个公平自由市场竞争环境,必然会退居幕后,留给小康的就不仅仅是产能和订单压力,还有品牌包装和渠道建设的负担。这才是我们对小康最大的担忧。

正如华为轮值董事长徐直军在重庆车展所言:“中国不缺华为品牌的汽车,但缺乏真正拥有核心技术的汽车部件供应商。”

华为要的是整个汽车行业,而不仅仅只是一个小康问界。

评论