文|港股解码 慧泽李

随着新能源车的发展,其核心零部件动力电池已经分化为碳酸铁锂与高镍三元两大路线,落实到个股层面,当下呈现以下三类:

主打碳酸铁锂的,比如德方纳米(300769.SZ)、龙蟠科技(603906.SH)、丰元股份(002805.SZ)、富临精工(300432.SZ);

主打高镍三元的,比如容百科技(688005.SH)、当升科技(300073.SZ)等;

两大业务都兼顾的,比如长远锂科(688779.SH)等。

虽然都属于正极材料,然而7月5日相关个股的表现却截然不同。

高镍三元概念股整体大涨,比如头部厂商容百科技当日的收盘价为141.90元/股,涨幅为5.47%;当升科技当日的收盘价为104.96元/股,涨幅为12.80%;

碳酸铁锂概念股整体表现不一,比如丰元股份涨停;头部厂商德方纳米当日的收盘价为419.49元/股,微涨1.01%;龙蟠科技当日的收盘价为37.72元/股,跌幅为1.26%;

长远锂科当日的收盘价为23.10元/股,涨幅为4.86%。

01 2022中报业绩预告

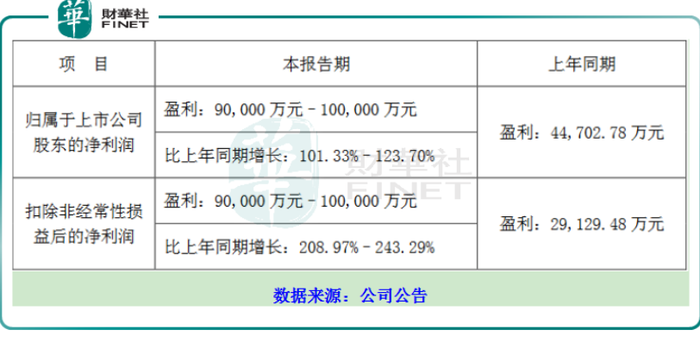

7月4日,当升科技发布中报业绩预告。

当升科技2022年上半年净利润预计为9亿元-10亿元,同比增长101.33%-123.7%;扣非净利润预计为9亿元-10亿元,同比增长208.97%-243.29%。

结合之前一季度3.87亿元的净利,据此计算,其二季度净利预计为5.13亿元-6.13亿元,季度环比增长32.56%-58.4%。

把时间线再往后推,去年全年创造的净利润为10.91亿元,如果此次预计业绩能兑现,今年半年的业绩就逼近去年全年业绩了。

关于业绩大涨原因,公司在公告中如是陈述——“报告期内,公司锂电正极材料新一代产品快速形成规模化应用,正极材料产品销量同比大幅增长,技术引领价值凸显,公司盈利能力持续增强。”

那么,新一代产品又指的是什么呢?

当升科技的团聚单晶复合型高镍产品已经批量导入国际客户新一代高端车型;

固态锂电材料成功导入赣锋锂电、卫蓝新能源等固态电池客户,并获得卫蓝新能源不少于2.5万吨固态锂电材料意向订单;

Ni95及Ni98产品已进入验证阶段;

富锂锰基产品及磷酸锰铁锂材料开发进展顺利,客户评价结果良好。

产能方面,当升科技2021全年有效产能4.4万吨,目前江苏四期2万吨产能及常州二期5万吨产能在建,公司预计常州二期2022年下半年投产,达产后预计2022年公司正极材料产能将达到10万吨以上。公司现有产能规划达20万吨+,同时公司与SK商定在海外合资设立锂电正极材料工厂,产能扩张加速。

02 入局4680电池上游

以正极材料厂商的身份打入特斯拉的供应链,当升科技还真是头一家。这是因为在技术路线上,特斯拉的4680电池采用了高镍正极+硅碳负极材料,意味着碳酸铁锂被排除在外了,因此,德方纳米没戏可唱了。

在特斯拉的渲染之下,4680电池已经成为当下的热门。不乏跟风者,包括宁德时代、LG新能源、松下、亿纬锂能、比克电池、国轩高科、蜂巢能源、力神、三星SDI等电池企业也都在争先恐后入局。

中金公司研报指出,4680圆柱电池通过结构创新与材料体系改进,提高电池安全性与能量密度,该电池快速放量还将带动新型材料需求高增长,预计至2025年,高镍正极/硅碳负极、LiFSI、补锂剂、导电剂和PVDF需求量将分别达39.1万吨、16.3万吨、2.0万吨、1.2万吨、1.9万吨和3.1万吨。

可以看出,这其中需求量最大的是高镍材料。

下游挥汗如雨布局产能,上游却稳稳的坐吃红利,这是当升科技在4680电池大背景之下最为有利的局势。不管未来哪家电池厂商胜出,当升科技大概率都是稳赚的。

当升科技在业绩说明会也显得异常高调——“公司的高镍与超高镍三元材料已批量导入多家国际高端电池企业,系列化高镍和超高镍产品会随着国内外客户4680大圆柱电池的应用持续放量。”

眼下,当升科技的突出优势在外,而不在内,海外市场外销占比超过70%。这得益于公司在海外广结盟友,比如与SK携手设立合资公司。

近几年韩国电池厂商喜欢与中国的材料厂商“套近乎”,这是大趋势,当升科技刚好顺应而为之,但话语权并不让步。

2021年11月份,当升科技与头SK签订战略合作协议,同意SK以不超过30%的股权比例投资当升科技位于芬兰的欧洲新材料产业基地,并在韩国设立合资公司。该项目的规划是首期年产10万吨高镍动力锂电正极材料。

除了欧洲项目外,当升科技还将与SK在“亚洲项目”以及“产品供货”方面展开合作。

03 寻镍之旅

高镍化的行业趋势是当升科技寻求外部合作的动力。公司的外部合作之路可以说是寻镍之路,不然就被镍卡脖子。

当升科技先是找到了华友钴业(603799.SH)。2021年11月30日,双方约定,在华友钴业向当升科技提供有竞争优势的金属原料计价方式与前驱体加工费的条件下,2022年至2025年当升科技计划向公司采购三元前驱体30-35万吨。

得不到的永远在骚动,有镍的总是有恃无恐,华友钴业在此前已经与当升科技的最大竞争对手容百科技签订了类似的协议,而且协议有效期至2030年12月31日,比当升科技的约定期限要长。好在当升科技的采购量要大一些,同样是在2022年至2025年,容百科技在华友钴业的前驱体采购量不低于18万吨。

眼看着容百科技当中参与,当升科技在与华友钴业牵手后并不放心,后来就找到中伟股份(300919.SZ)。

相比华友钴业,当升科技与中伟股份的合作要更加深入且彻底一些。

双方决定在印亚红土镍矿开发、磷酸铁锂产业投资、境外产能布局合作、产品供销合作、锂电前沿产品开发等方面建立全方位、多层次的战略合作伙伴关系。

采购的产品也相对更广一些,不仅包括高镍 NCM前驱体、高镍NCA前驱体,还包括非镍类的,比如四氧化三钴、富锂锰基前驱体等。

采购量方面,未来3年,上述产品供需量达20万-30万吨。

特权方面,当升科技在采购前驱体方面有优先权,且价格在同等情况下不高于销售给第三方的价格。

04 隐患或明或暗

当升科技最大的隐患在于正极材料内部路线竞争过程中,高镍三元败下阵来,让碳酸铁锂占了上风。

据中汽协数据显示,2022年5月,尽管三元电池的装车量环比增幅(90.3%)远高于磷酸锂铁电池(15.1%),但国内三元电池装车量8.3GWh,磷酸铁锂电池装机量10.2GWh。

累计方面的装车量更是悬殊,2022年1-5月,国内磷酸铁锂电池累计装车量49GWh,而三元电池累计装车量才34GWh。

其实,公司也早就意识到了产业层面的这种不确定性,及时增加了磷酸铁锂产能布局,做两手准备,在贵州投资建设30万吨磷酸铁锂一体化工厂,一期工程目前进入立项阶段。

第二大隐患,目前高镍三元材料的老大是容百科技,这是当升科技的市场份额的扩张是巨大的威胁。

毕竟龙头企业能在资本市场获得较高的估值,获得较高的青睐。

7月5日容百科技的股价141.90元/股,动态市盈率54.33,市值为635.77亿元;而当升科技的股价为104.96元/股,动态市盈率34.34,市值为531.62亿元。当升科技依然不敌容百科技。

二者主力资金的青睐度也是有一定的差异,截止到2022年第一节度,主力资金按基金公司统计的口径如下所示:

与容百科技的PK,当升科技能否扳回一局,更多的押注或还是在于4680圆柱电池的体量上了。

评论