文丨直通IPO 蛋总

今天,“慢病管理第一股”诞生。

7月6日,一站式慢病管理和智慧医疗平台智云健康正式在港交所挂牌上市,发行价为30.50港元/股,开盘价与发行价相同,市值179.05亿港元。此后,其股价呈现一路下跌趋势,截至上午收盘,股价跌至27.60港元/股,跌幅为9.51%,市值162.02亿港元。

来源:百度截图

虽然智云健康二度递表后成功上市,是自去年疫情常态化以来,给互联网医疗上市“遇阻”的现况打下了一针振奋剂,但其股价走势的不乐观似乎预示着作为千亿规模的中国数字慢病管理市场的探索者,其上市后的征途才刚刚开始。

80后海归学霸,跨行踏入慢病管理

作为一家7年上市的互联网医疗企业,智云健康前身可追溯到2014年12月成立的杭州康晟,而其背后掌舵者——匡明,虽不是医疗教育背景出身,但却是一名不折不扣的学霸及高科技人才。

作为英特尔的明星工程师,以及先后在欧洲和美国负责全球战略和新产品上市的强生“全球高层次人才”,匡明归国跨界医疗的创业种子最早是诞生于剑桥大学贾奇商学院工商管理硕士学位就读期间。

通过被安排到英国当地一家著名医院实习,匡明注意到,病患在到达医院前,医生就已经接收到病人在家期间的体征数据,并在见面后,就能轻松地通过聊天完成整个就诊过程,并对病人下一阶段用药方案做出精细调整。

而这样一个看似简单随意却能对病患对出精准诊断的诊疗过程,其实是基于“慢性病治疗的关键是习惯,聊天过程是为了寻找数据变化的真正原因”的逻辑。

带着对未来医疗的憧憬,匡明选择回国将想法落地,用创新打造中国式慢病管理,为医疗“减负”,而匡明首先关注到的就是糖尿病。

2015年,匡明的掌上糖医 App 问世。彼时糖尿病管理作为热门赛道,正在上演“百糖大战”,患者们甚至可以在手机里找到数百款糖尿病管理 App,都在致力于用线上的方式解决患者与医生间需要频繁沟通的问题。

此后的三年角逐和洗牌中,掌上糖医经历了从天使轮到B轮的融资助力,获得了IDG资本、经纬中国、平安创新投资基金、基石资本的青睐,跻身糖尿病管理赛道的头部玩家,并于2017年11月正式扩张业务版图,升级为智云健康集团,通过SaaS技术整合业务和品牌升级,进入数字化需求更加广阔的新蓝海——慢病管理。

截至今日,在历经7年发展、11轮融资后,智云健康围绕慢性病管理为医院和药店提供医疗产品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具服务。

来源:招股书截图

根据弗若斯特沙利文报告,截至2021年12月31日,智云健康SaaS产品已经部署超2300家医院和超17.2万家药店,其平台拥有超过8.7万名注册医生以及约2380万注册用户;2021年平台开出约1.534亿张处方,是中国最大的数字化慢病管理解决方案提供商。

长期亏损、股东出走,上市难掩盈利困境

招股书显示,通过为医疗价值链上的所有主要参与者,包括医院、药店、制药公司、患者和医生提供解决方案,智云健康期望引领中国数字化慢性病管理市场。

但理想丰满、现实骨感。

来源:招股书截图

智云健康招股书显示,其收入主要来自三个来源:院内解决方案、药店解决方案,及个人慢病管理解决方案及其他。2019年至2021年,其收入分别为5.244亿元、8.391亿元、17.567亿元。其中,来自院内解决方案的收入由2020年的4.22亿元增至2021年的12.73亿元,占比增至72.4%,增长主要来自医院用品及数字营销服务业务。

相比之下,2021年其来自药店解决方案的收入为3.50亿元,较2020年同期的3.45亿元仅增长1.3%,成为智云健康增速最慢的业务板块,占比为19.9%。同期,智云健康来自个人慢病管理解决方案的收入为1.34亿元,同比增长87.9%,占比为7.7%。

从数据上来看,其院内解决方案已成为公司最大的收入来源,占比超7成,其实是智云健康自2020年以来,继续实施“医院为先”战略和扩大其医院网络,加大医院医疗用品供应,改善数字营销服务和医院SaaS的结果。

在提供服务的过程当中,由于慢性病患者需要持续医疗护理和大致方向的处方,这就同时需要院内和院外服务,然而由于中国的医疗服务仍然集中在公立医院。因此,智云健康只好采取了以医院为先战略,为院内院外的患者提供慢病管理体验。

但是,从销售医院医疗用品、销售药店医疗用品为智云健康在院内解决方案、药店解决方案等板块的主要收入来源,以及继续通过向医院和药店销售医疗用品产生大部分收入来看,智云健康相对来说更像算一家销售“医疗用品”的公司,而非专注慢病管理解决方案。

与此同时,无论是作为独角兽还是上市公司,长期亏损也是智云健康难掩的痛点。

来源:招股书截图

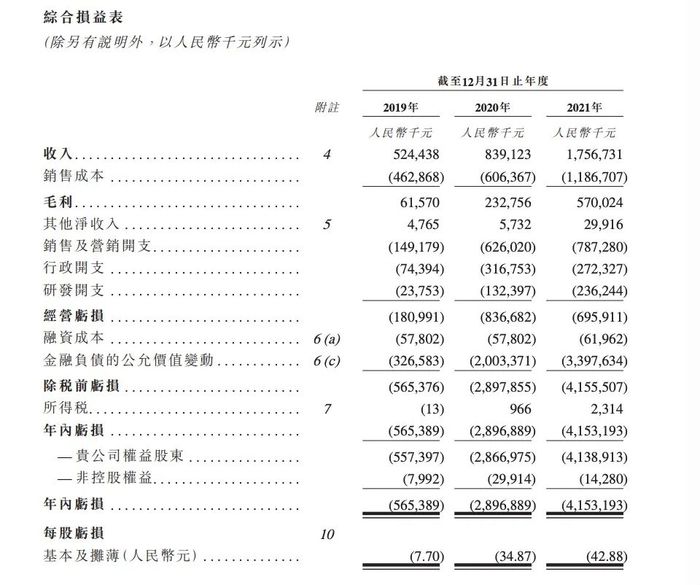

招股书显示,智云健康在2019年至2021年内亏损分别为5.65亿元、28.97亿元及41.53亿元;经调整净亏损分别为1.50亿元、6.36亿元及4.44亿元;公司经营活动所用现金净额分别为-3.60亿元、-4.38亿元和-6.66亿元。2021年期末,其负债总额更是达96.63亿元。

对此,智云健康表示亏损大幅增加主要归因于可转换可赎回优先股及向投资者发行的可转换贷款的公允价值增加令金融负债的公允价值变动增加;部分由于公司不断扩大包括研发、销售及营销团队以支持并推动业务增长,令员工成本增加。

据招股书披露,研发人员成本由2019年的0.181亿元增加至2020年的0.933亿元,并于2021年进一步增加至2.035亿元。销售及营销人员成本由2019年的0.752亿元增加至2020年的2.76亿元,并于2021年进一步增加至6.116亿元。

同时,智云健康还在其招股书中提及,在可预计的未来,公司将投入大量的额外资金用于发展业务和作为一家上市公司运营,并继续投资于扩大客户群,开发新产品和服务,加强供应链优势,扩大营销渠道和业务规模,以及雇用更多雇员,其成本将大幅增加,亏损将持续下去。

据悉,此次IPO募资所得款项也将约60%用于业务扩张,约25%用于提高医学知识和技术能力,约5%用于投资、收购其他业务来扩大生态系统,约10%用于营运资金和一般公司用途。这意味着,智云健康仍还需要持续烧钱扩充规模。

在CIC灼识咨询合伙人王文华看来,To B业务作为智云健康运营的基石,既是其竞争优势,也是其长期运营中无法避免的短板。

“基于业务形态的不同,智云在营销及研发方面的支出注定会高于同业企业,且目前已实际影响到了盈利能力。长期来看,智云的高营销费用是否能真正有效转化为用户品牌认知度的提升以及C端客户数量的积累,以及智云如何拓展销售医疗用品以外的业务以实现用户变现,是影响其未来盈利能力的关键。”

此外,猎云网还注意到,媒体曾报道,智云健康在2018年获得来自天亿集团约1亿元战略融资,并和其旗下上市公司美年大健康签署合作协议,依托后者线下400余家体检中心打造健康服务闭环。

2019年,智云健康宣布获得1亿美元C轮系列融资,其中C1轮资方为LB资本、IDG和美年大健康。但在其披露的最新招股书中,美年大健康、天亿集团等字样均未出现。同时,据猎云网查询天眼查、企查查等平台也并未发现这两家公司与智云健康的股权变更信息。相比之下,LB资本、IDG仍为智云健康的股东。

这意味着俞熔已经从智云健康的股东中退出,亦或是此前该笔投资就并未执行。

招股书显示,在智云健康上市后,智云健康的创始人、执行董事、董事长兼首席执行官匡明持股15.23%,雇员激励平台Prime Forest Assets持股12.49%,招商银行旗下上海旗骥科技持股5.47%;SIG持股5.38%,IDG持股5.18%。

千亿市场混沌初开,“慢病管理第一股”挑战重重

作为中国医疗市场中开发潜力极大的市场板块,绝大多数慢病患者仍依赖于公立医院的问诊及购药,在面临着医疗资源配置不平衡、运营效率低下、缺乏数字化基础设施和患者体验不理想等挑战下,院外慢病管理目前仍处于早期发展阶段。

来源:招股书截图

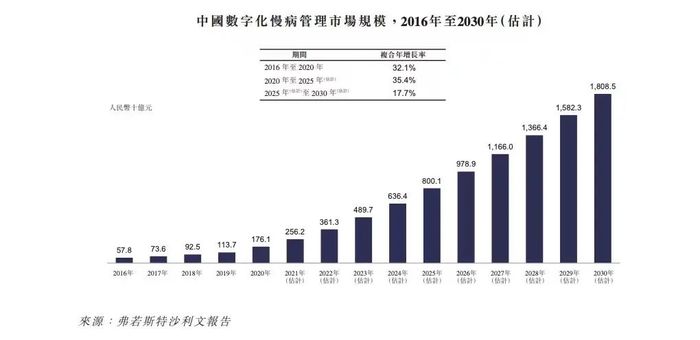

根据弗若斯特沙利文报告,中国数字化慢病管理市场包括慢病管理服务及相关产品销售收入,其市场规模由2016年的人民币578亿元增至2020年的1761亿元,期内复合年增长率达32.1%,预计2022年其市场规模达3613亿元。

据招股书披露,智云健康作为中国慢病管理数字化的开拓者,其智云医汇于2016年推出,是中国首款帮助中国医院数字化和标准化慢病管理流程的医院SaaS,也是唯一一个自行研发出经国家药品监督管理局医疗器械认证、可以连接到医院使用的AIoT设备的行业参与者。

王文华表示,智云健康通过向医院与药房提供SaaS系统服务来切入市场,其2300+家医院与17.2万家药房的产品部署网络为其带来了较大的竞争优势,此次上市证明了院内服务提供商参与到慢病管理市场在切入点与商业模式方面的可行性。

“但就实际规模来看,智云的注册用户数与医生数在业内尚未进入领先梯队,业务更偏向于针对医院及药房的To B业务,在直接面向慢病患者的To C业务方面仍无法比拟其他以提供问诊、药品销售服务为主业的领先慢病管理企业。目前业内玩家的核心仍是打通患者端、医生端和药房端三大主体,提供持续的慢病问诊与购药服务,其中患者数量的积累以及各环节间的商业闭环的实现是目前业内企业竞争的重点。”

来源:招股书截图

值得注意的是,2020年至2021年各期末,部署智云健康SaaS产品的医院数量分别为1705间和2369间,但付费医院的数量则为184家和118家,收入也从2266万元下降至1566万元。

对此,智云健康表示,鉴于软件产品的公共及福利性质,中国公立医院通常难以批准巨额预算,安装医院SaaS并非是其收入的直接贡献者。其致力于通过销售医院用品及提供营销服务驱动商业化。

可见医院SaaS虽帮智云健康吸引客户,但需求不具有持续性。智云健康拟将为SaaS业务付费的医院转化为向其采购医院用品的客户,以获得更多的收入。

同时,招股书披露,其商业化成功与否很大程度上取决于市场对其解决方案的接受程度。医疗卫生行业在适应新趋势方面历来缓慢,智云健康的解决方案可能无法获得长期的市场认可。

随着各类市场参与者也在不断尝试可能的商业模式和运营思路,线上/线下药房、互联网平台、院内系统服务提供商等都有对应的头部企业参与竞争。在业务重合下,智云健康亦面临着不小的行业竞争压力。

在关键的问诊和购药服务环节,智云健康最直接竞争主要来自于以线上/线下药房与互联网医院为基础业务的企业,譬如平安好医生、好大夫;在数字医疗营销市场的竞争方面,智云健康则主要面临两类平台型企业,其一为医脉通、丁香园等面向医生端的信息平台,其二则为面向患者端的阿里健康、京东健康等电商类平台。

除此之外,智云健康的相关业务还存在着相关法律法规的约束。

以互联网问诊及处方开具服务为例,国家卫健委2018年7月17日颁布的《互联网诊疗管理办法(试行)》规定,互联网问诊及处方开具服务只有在确认患者已在实体医疗机构确诊为一种或多种此类常见病、慢性病后,才能提供复诊服务。

不难预见,作为“慢病管理第一股”,智云健康未来仍挑战重重。

评论