文|财健道 吴妮

编辑|尹莉娜

制图 | 吴妮

或顺理成章,或因生存倒逼,中国药企集体出海的新时代已经到来。原料药、仿制药以及创新药三条赛道上都挤满了前赴后继的药企。

它们迈的步子也越来越大,从药品专利license-out,到开展国际多中心临床试验,再到扎根国际市场自建全球化营销网络。

头顶的星星固然令人心驰神往,但路要一步一步走。相比原料药大规模占据国际市场的盛况,中国的仿制药尚未在国际形成影响力,创新药出海的成功案例更是寥寥。

在决定出海之前,有几个问题需要想清楚。

在现在是创新药出海的最好时机吗?仿制药国际化是否对中国药企还有吸引力?自主出海还是借助外力?……

出海是一场押注与豪赌,关乎企业的发展存亡。《财健道》邀请吉林大学教授、同写意新药英才俱乐部理事长朱迅对这一系列行业问题作答。朱迅历任新药领域监管层专家、药企高管、一级市场投资人等。

01、药企出海三部曲:中国消费—中国制造—中国创造

财健道:无论是奋力转型的传统制药企业,还是创新型的biotech公司,都在加速国际化布局。从目前来看,中国药企国际化的现状如何?

朱迅:在过往的30年,几乎在所有领域都能看到“中国制造”的身影。有统计数据指出中国已在13个行业居于全球第一,包括液晶面板、电池、手机等。 但药品领域的“中国制造”明显掉队。

你看2021年中国药企国际市场收入TOP20这张图,其中9家制药公司大多数都是原料药企业,比如海普瑞(002399.SZ)、普洛(000739.SZ)、华海(600521.SH)等等。

成品药企业非常少,榜上有名的仅有三家复星医药(600196.SH)、百济神州(688235.SH)和君实生物(688180.SH),跨过门槛百亿的只有复星医药。百济神州主要海外收入来自于license-out,君实生物的主要海外收入来自新冠抗体的特殊收益;复星医药的海外收入来源于海外收购带来的现金流及新冠疫苗的海外销售,其海外收入约占总营收的35%,并不高。据BCG(波士顿咨询)分析,国际领先药企海外收入平均占比都超过60%。可见,中国在药物制剂领域的国际市场影响力几乎为零。

榜单之外的恒瑞(600276.SH),2021年海外收入仅为6.16亿元,收入占比仅仅2%,且收入来自仿制药而不是创新药,离成为big pharma更是遥远。

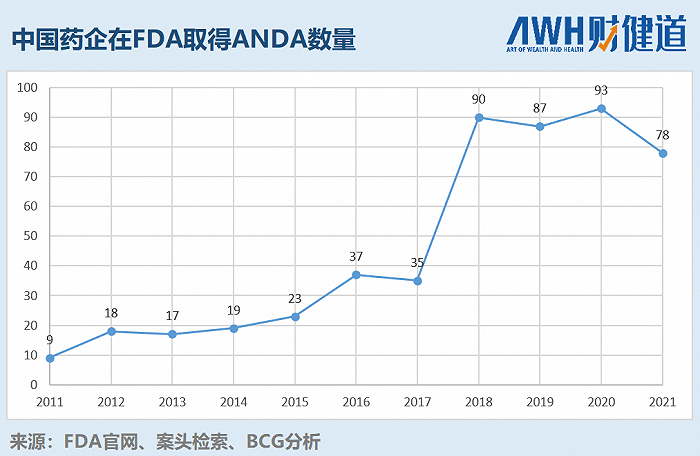

财健道:从近几年的出海情况来看,以 license-out 形式出海的创新药数量增长较多,但自主出海的创新药接连不利,突围者寥寥;另一边,仿制药出海进展加快,BCG在《扬帆远航 中国药企出海总体趋势与挑战》系列文章中提到,中国仿制药历年取得ANDA数量持续走高,部分企业海外仿制药销售额高于国内销售额。仿制药出海是否是更优先的选择?

朱迅:我一直说,未来10年,药品领域将上演中国消费—中国制造—中国创造三部曲。看一看遍布全球Made in China或Manufactured in China的各种产品,哪一种产品不是先经过中国消费的锤炼才逐步进入中国制造的台阶,按照这个逻辑,在仿制药经历一致性评价全国集采后,在大批biosimilar(生物类似药)被中国患者使用后,药品“中国制造”的出海一定会快速到来。

“中国制造”的主角有三类,化学仿制药(原料药、制剂),biosimilar以及fast follow和me too类药。

首先要通过国内14亿人口的消费锤炼中国药企的能力,促使这三类药品的质量达到国际水平,生产成本降到最低。

当药品“中国制造”的竞争力和声誉构建起来后,中国药企攻入国际市场的机会就来了。这是中国制药行业能够在未来一段时间得到快速发展的路径。

只有实现了大面积、全方位药品的中国制造,才可能逐渐走向中国创造,将大规模创新药推向世界。中国创造的含义是,将中国原研、生产的创新药销售至全球,并在海外占有足够的市场份额。

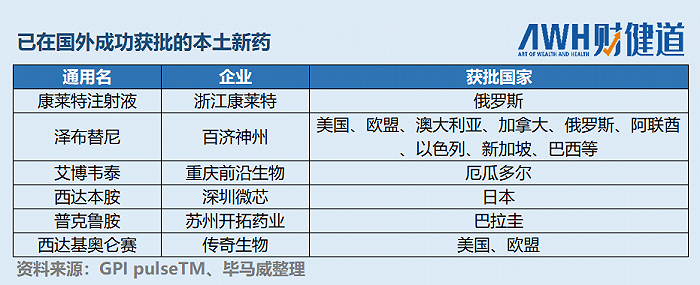

完成这一链条是有很大难度的,目前来看,中国创造还不足以成为主流,仅有百济神州、传奇生物等个例成功闯关。2021年百济神州的BTK抑制剂百悦泽 (泽布替尼)全球合计销售 2.18 亿美元,仅占BTK抑制剂全球规模的2%,市场份额较低,真正的考验还在后面。

财健道:“中国消费”需要到达什么程度才能过渡到“中国制造”?

朱迅:我认为,不用等到药品的中国消费完成,由于中国已经加入了ICH(国际人用药品注册技术协调会),药品审评标准已基本与国际接轨,只要中国消费在进行中,就是在锤炼药品的中国制造能力及质量水平。

如何开启中国消费?仿制药通过一致性评价后进入集采、biosimilar批量获批并低价用于数目庞大的国内患者、me too类药在国内提前成为“类仿制药”的非独家品种进行竞争等,不同种类药品有各自的方式。

02、药品“中国制造”出海,喜忧参半

财健道:现在国内一大批制药企业开始考虑放弃仿制药,因为本土仿制药市场丧失了对企业的吸引力,海外仿制药市场的吸引力体现在哪些方面?

朱迅:全球仿制药市场增长稳定,而且海外受到医保支付压力的影响,对低价仿制药有较大需求。

以美国为例。2017年,美国FDA前任局长Scott Gottlieb博士一上任,迫不及待地强调了高药价的问题,表示将促进低价的复杂仿制药和生物类似药替代品上市,努力降低药价,目标是每个药都有至少3家仿制药生产商。

在政策方面,FDA允许首仿药有180天的独家经营权。这180天的独占期实际足够让这个处方覆盖美国80%以上的市场,对企业吸引力是很大的。

财健道:“中国制造”的主角为什么是化学仿制药(原料药、制剂)、biosimilar以及fast follow和me too类药,中国在这三类药的研发、生产方面有哪些优势?

朱迅:原料药相当于化学仿制药的“芯片”,在全球供应链中至关重要。中国原料药企业承担全球超1/3原料供给,这是中国医药行业参与国际竞争的长期优势。我个人认为伴随着中国消费的实现,原料药下一步将升级换代,通过绿色合成、生物合成进一步降低成本,进而拉动制剂的出海。

和化学仿制药相比,biosimilar在海外的降价空间有限,因为生产所用的每克蛋白都是刚性成本,生产制造工艺更为复杂。但事实证明,中国已经提前把biosimilar变成了bio generic。一方面是生物药没有像化学药一样的专门的API供应商,另一方面biosimilar的生产硬件设备及工艺类同,培养基及纯化介质等主要耗材,特别适合大规模生产,这正是中国制造的优势。

此外,biosimilar的中国消费已经开始,生产能力正在大幅度提高。我认为中国在biosimilar领域的发展将会非常之快,在不远的将来有望出现类似于芯片、手机制造领域的台积电、富士康这样的biosimilar制造巨头。

实际很多me too类、fast follow类药,我们也提前把它变成仿制药。伴随着越来越多的me too类、fast follow类药进入消费市场,这部分的中国制造也快要来了。

药品一旦过了专利期,就接近于普通产品。人们对药品的要求变成:高质量低价格。从0到1中国薄弱,从1到10也有点儿费劲,但是从10到100这是中国的强项。

财健道:如果走仿制药出海的路径,就不得不提到印度这个强敌。中国在其他制造领域远远超过印度,却在药品领域被甩在后面。除了与国际接轨晚等客观原因,从主观层面来看,中国药企是否错过了一些机会?

朱迅:国内以前的药品分类里有一种叫3.1类药。3.1类药指的是已在国外上市销售但未在国内上市销售的药品,业内一般称之为“首仿药”。3类新药开发风险和成本较1.1类新药小,且享有国家法律规定的政策红利,有4年新药监测期。

当时本来是大力发展仿制药的好时机,但最终市场却是浑水一滩。

因为3.1类药不要求与原研药头对头的BE试验(生物等效性试验),很多企业单纯模仿海外新药的处方和化学结构,产生了质量一致性问题。

2015年8月,《国务院关于改革药品医疗器械审评审批制度的意见》对我国仿制药一致性评价做出明确要求,即仿制药在质量和疗效上与原研药品一致。很多仿制药厂商基本推倒重做,中国这才有了和国际对标的、真正的仿制药。可以说,仿制药迟到了很多年。

还有一些药企错过了2018-2020年的国际市场和资本市场的窗口期。特别是以恒瑞为代表的传统制药企业,纷纷自建R&D center,想自己搞研发。这是20年前跨国制药公司的做法。

近20年,成熟的跨国药企已经开始大量瘦身,裁撤R&D center;成长中的企业则采取与合作和投资扩张的方式,比如武田(TAK)通过与CRO公司的广泛合作,将研发工作外包出去,节省了大量员工和固定资产的费用,并以扩张性收购战略在加快其全球化布局。

航母应当配备舰载机、导弹,但未必都自己造,也不一定都花自己的钱,完全可以借助杠杆、借助外力。这是理念问题。

财健道:错过上一个市场窗口期之后,中国制药企业想要现在调转船头会不会有些晚?

朱迅:永远都不晚。如果不改变,那就等着温水煮青蛙吧。

仿制药现在是内外承压。内部压力来自医保和集采控费。从2022年的医保规则来看,进一步医保控费的大方向已经很明确了,今后只要是非独家品种,都面临巨大的挑战,会按照最低价来定医保的支付价。而且医保支付价不一定是企业产品销售价格,假设医保谈判时有多家企业,就还得进行价格竞争,因为需要招标进院,进院后还需要促进医生开方。

价格压力的增大,让所有仿制药企业的利润大幅降低,甚至没有机会生存。生物药,特别是抗体药类biosimilar,中国已经提前进入价格战,我预计如果仅仅考虑国内市场,可能都不是利润大幅降低问题,而是赔本赚吆喝的问题。

财健道:外部压力是什么?

朱迅:我认为三五年之内,印度的仿制药可能要大举进入中国,蚕食本土药企的市场分额。

印度仿制药的质量过硬,在国际上得到了较高的认可;而且印度仿制药有了很高的海外收益,一旦进入中国市场一定比本土药企的报价更低,可能略高于成本价。

这跟机票价格是一个道理。正常年份下的淡季,往返中国-美国的经济舱机票最低只要500美元,经济舱定价这么低是因为是航空公司从头等舱/商务舱中赚够了钱,有数据显示商务旅客占航空公司旅客总量的12%,贡献利润达到航空公司利润总额的75%。

大家可以关注印度制药公司Dr.Reddy’s(瑞迪博士实验室)(RDY)。这家公司值得仔细研究。在仿制药领域这么困难的情况下,Dr.Reddy’s的三大产品在华总销售额已达9.58亿元,过去的5年里业绩实现了12.65%的复合增长,几乎超过95%的本土药企。

理论上,为了生存和发展,几乎每一个中国的药企都有出海的迫切性,但中国药企想要完全依靠自身力量,闯进一个尚未对中国制药建立信任的成熟医药市场极具挑战,借助外力很重要。

03、借力=借道+借船

财健道:谈到借助外力,我首先想到的是通过license-out借“船”出海,以及和海外企业合作借“道”出海。这两种方式分别适用于哪种情况?

朱迅:在目前这种状态下,我个人认为大多数biotech要放弃变成bio pharma的情结。创业是养猪而不是养儿子,养猪意味着经过市场评价,在适当的时候以最高的价格卖出去,也就是license-out。但我个人认为海外企业接过接力棒后,这款药就失去了中国的色彩,销售额方面也不算是中国的。

如果更重视对海外市场的掌控,可以通过联手出海的形式,进行研发合作或者销售渠道合作。销售渠道合作方式主要有以海外CXO为桥梁,把产品以出口的方式进入国外市场,由海外药企进行销售;采取代工模式,在国内加工原料药,把制成制剂和包装的环节放到国外,甚至套上国外的品牌进行本土化生产。

也可以像武田一样,通过收购兼并,快速获得海外销售网络及团队,并要求子公司冠自己的名,借此在海外打响收购方的品牌。2019年,武田以超过4000亿元人民币的金额完成对夏尔的收购后,夏尔旗下的罕见病等药物直接换上了武田的品牌。

总之,路径是多种多样的,就看哪个路径你能走通,这取决于公司有什么样的资源。

财健道:GBI携手KPMG联合出品的《中国药企出海白皮书》中提到,“从目前越来越多的企业案例可以发现,借‘船’出海和联手出海两种模式正趋于融合”,两者融合的模式会发挥怎样的作用?

朱迅:恒瑞是一个例子。2020年,恒瑞将其PD-1单抗卡瑞利珠项目有偿许可给韩国CG公司(083790),CG公司获得该药品在韩国的独家临床开发、注册和市场销售的权利。

韩国在biosimilar领域的国际化做得比中国好。通过韩国的道,一方面的话是减少了后续进行临床试验的资金压力,另一方面,也许韩国有望把卡瑞利珠打入海外市场呢。

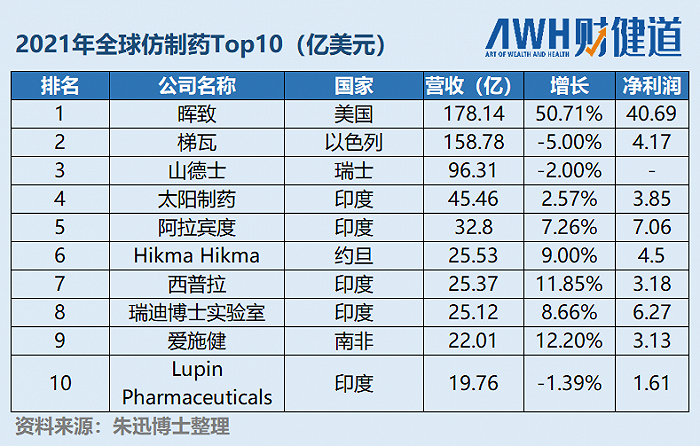

再例如印度太阳制药(SUNc1:NS),它是印度第一大仿制药企,全球排名第四,2021全球营收总额超过45亿美元。目前太阳制药正在寻求进入中国市场。我认为真正有胸怀、有战略眼光的企业应该考虑与太阳制药合作,将太阳制药的生产制造和物流环节引到中国,将太阳制药的药品变成“中国制造”,进而供应全球市场。这也是一种中国制造的出海方式。

太阳制药进入中国市场就相当于在池塘中放进了一条黑鱼,打破了中国制药市场原有的格局、结构和思路,而恰恰很多时候是思路决定出路。

财健道:在这个过程中,中国药企会不会被局限在产业链下游?

朱迅:不一定,中国主要车企早期基本都与德国、美国、日本、韩国车企的合作,现在发展如何大家都可以看得到。北汽集团通过和奔驰合作,不断加深利益绑定,还拿到了对奔驰母公司的一定的话语权。吉利通过收购沃尔沃,已经成为跨国的汽车制造商。

财健道:你曾说过商业模式变化将重构制药公司的格局,全能型的大公司及特色型的小公司优势凸显。小公司的机会在哪里?

朱迅:其他消费领域,比如电器,同一种产品的功能标准是一样的,小公司自然没有机会。

但药品之间没有互相替代性。人类面临着无数疾病,虽然全球前50强的药企占据了全球3/4的销售额,基本垄断了销售额高的大品种药物,但它们不能面面俱到,依然很多疾病无药可用,而且此药非彼药,不可能遵循同一个标准。如果能在一个细分赛道做的很出色,小公司照样有机会。日本和德国有很多100人规模的公司,他们的产品在全球市场的份额能达到50%—60%,甚至80%—90%。

另外,制药企业无需发展全产业链,可以通过跟CXO企业合作分工。所以说医疗领域是最适合小公司生存的。

财健道:许多企业的目标是获得FDA认证,借此拿下国际市场的入场券。理想是丰满的,但在现实面前,选择进入其他国家和地区“曲线救国”也不失为一种策略吧?

朱迅:是的,药企出海不一定非去美国,因为在药品这个深林法则中,美国的市场最大、利润最高、竞争也最惨烈,其中遍布狮子、老虎等强手。也可以进入欧洲、南美、中东、俄罗斯等国家和地区,特别是俄罗斯。

俄罗斯与西方角力持续,很多制药公司相继宣布缩减在俄罗斯的业务,我估计俄罗斯从欧盟和美国进口药品的规模可能减少。俄罗斯人口总数虽然不到1.5亿,消费水平却并不低,我最近看到一篇发布在犹太杂志《Tablet》上的评论文章,文章指出,根据购买力平价(PPP)计算,俄罗斯经济规模其实与德国相当。

04、千帆竞发,百舸争流

财健道:中国药企出海征途是从2005年开始的,17年的出海尝试是否为中国的药品积攒一些名声,为制药企业提升合作优势?

朱迅:中国制药在国际上的信誉度不高,这也是我们出海需要借助外力的原因。但经过一段时间的药品、器械、对外服务等多领域的出海尝试,中国在全球医药健康领域的影响力还是在增加的。特别是新冠疫情期间,中国“疫苗外交”广受欢迎,大量供往海外的病毒检测试剂也得到了国际权威认可。

财健道:对药企个体而言,借力出海前需要补足哪些能力?

朱迅:想要搭上海外企业的船,核心是有实实在在的资源,可以是足够好的品种,也可以是足够的钱。其次要招揽负责海外临床试验与注册事务和海外商务拓展的人才,通过他们熟悉海外专利法规以及相关监管环境,挖掘潜在合作伙伴,撬动多方资源。

财健道:您如何看待中国药品出海的未来?

朱迅:医药健康是关乎国计民生的刚性需求,医药健康的发展有助于提高中国的国际影响力,对国内经济增长有拉动作用,2021年全国医药工业营业收入同比增长19%,比全国GDP增速高出10.9个百分点,因此各方应该重视起来。

而且仿制药领域的制造出口应当是中国的强项,也应该成为中国未来的发展方向。我预测未来十年,中国与全球畅销药对比一致性将超过50%,原料药产量占全球市场的20-30%,制剂产量占20%,biosimilar产量占全球20%以上。创新药开发的格局不会改变,但中国影响力逐步提高,不排除一些First in class进入全球市场。

行业发展态势就是这样。当年再鼎医药(09688.HK)采取license-in模式前,没有任何人做。再鼎一做,license-in模式迅速成为潮流。药企出海也是同样的道理,一家闯关失败,别家也难以突围,一旦态势发展起来,就会形成百舸争流之势。我预测,十年之内,中国制造一定会在国际药品市场占有一席之地,而且是重要的一席。

(作者为《财经》研究员)

参考文献

【1】中国药企出海白皮书.毕马威企业咨询 ( 中国 ).2022.5

【2】扬帆远航 中国药企出海总体趋势与挑战.BCG波士顿咨询.2022.5

评论