文|偲睿洞察 冯天放

编辑|Emma

小米的业务板块,再度新增了“机器人”选项。就在上个月,小米通讯技术有限公司发生工商变更,经营范围新增包含“服务消费机器人制造、销售”。

这不禁让人困惑,小米要造什么机器人?

时间回到去年8月,雷军在小米新品发布会的最后,重磅介绍的全新品类——仿生四足机器人Cyberdog。用小米的话说,它汇集了小米11年的技术沉淀,是工程师文化和创新精神的深度凝结,也是小米对未来科技生活的再次探索。

但小米仅在去年开放过两批共700名体验官名额,此外再无相关市场化进展。

除了仿生机器人,事实上,小米在扫地机器人领域持续有专利新增。企查查显示,去年小米扫地机器人新增了9件专利,今年以来,又新申请了4件专利。

联想到小米现今在主营手机业务上的乏力和新兴造车业务的尚未落地,如果说小米要靠机器人开辟第二增长曲线,好像也没那么令人惊讶。

本文将梳理小米与机器人有关的业务动作,以深入探究:小米在机器人领域布局如何?其未来会选择什么样的发展路线?

01 下行的手机市场,上升的机器人市场

小米2022年一季度财报显示,小米手机销量同比去年下降1090万部;一季度营收734亿元,同比下降4.6%;调整后净利润29亿元,同比下降52.9%。

这是小米自18年上市以来,季度营收的首次下滑。

若分析其中原因,短期内固然有疫情和芯片短缺的供需双重影响。但长期来看,手机行业增长早已见顶。

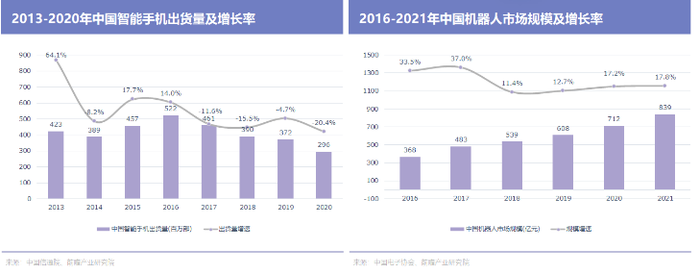

根据IDC数据,2020年我国智能手机市场用户数量为8.5亿人,平均售价约为2000元。据此推算,我国智能手机市场规模已达到至少1.7万亿。

从增长率上看,2021年我国全年智能手机出货量为3.29亿台,同比仅略增1.1%。2022年一季度,出货量为7420万台,同比下降14.1%。而根据工化部的数据,2017年至今,中国智能手机出货量较过往顶峰时期腰斩43%。

一个明显的事实是,智能手机市场创新乏力、逐渐下行已成定局。

另一边,与手机产业链有着许多共通之处的机器人产业,正以年均近20%的增速,成长为千亿级市场。

根据波士顿咨询数据,预计到2030年,全球机器人市场规模最高将达到2600亿美元,十倍于2020年的250亿。放眼中国,《中国机器人产业发展报告(2021年)》也显示,2021年,我国机器人市场规模达到839亿元,预计到2025年就会达到1500亿元,年平均增长率达到18.3%。

在各种机器人中,服务机器人的前景最被看好。2017年以来,全球服务机器人市场规模持续快速增长,2021年达到125亿美元,同比增长32.35%,连续两年增速超过20%。波士顿咨询预计,2030年2600亿美元的机器人市场中,服务机器人独占65%。

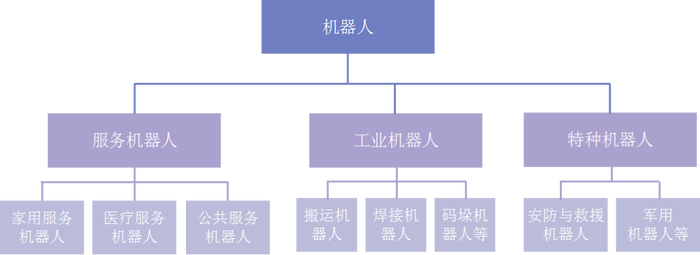

(机器人赛道分类,偲睿咨询整理)

华为、三星等手机大厂,早早相中了这块市场。

企查查数据显示,华为自2020年至今共申请了75件机器人相关专利,包括机器人控制方法、装置、储存介质等,今年4月,其与达闼机器人签署协议,联合打造服务机器人相关解决方案;

三星早在2019年就推出了第一款护理机器人,至今机器人相关有效专利已达1300余件,在去年更是成立了机器人业务团队,并宣布投资2050亿美元于机器人、人工智能等产业,积极推动家用机器人的商业化;

除小米发布Cyberdog以外,OPPO也在去年公布了自研的第2代四足机器人,但暂未发售……

小米亦在服务机器人这条线上布局已久。

四足机器人是一张明牌。其目的之一,正如雷军在发布Cyberdog时说,四足机器人拥有极为深厚的应用前景,如灾区搜救、医疗救助、客厅陪伴等等,而且还能作为IoT和AI技术的入口,提高其变现能力。

此外,它还承载着储备技术与人才的责任。小米智能办公事业部总经理也曾表示,通过制造机器人,小米也想要押注前沿技术,并为现有的智能制造储备人才、技术和算法等。

比四足机器人更早投入、更多积累的,是清洁机器人。

从专利上看,小米共申请过64件清洁机器人相关专利,其中有37件是与生态链企业石头科技或追觅的共享专利。剩下的27件专利中,呈现出明显的时间区隔:超过一半的类型都是“外观设计”,均分布在2019年以后;其余的类型为“发明申请”,均分布于2018年及以前。

可以看出,在与石头科技的“蜜月”期间,小米跟着做了许多研发工作,而与石头科技分手之后,小米生态链团队,更多在外观设计方面发力。

那么,手握仿生机器人和清洁机器人两张牌,小米打得怎么样?

02 清洁机器人:等待下一个“小米时刻”?

众所周知,小米在除手机、汽车以外的诸多领域不直接研发生产,而是大量采用ODM模式,培育了一大批生态链企业。

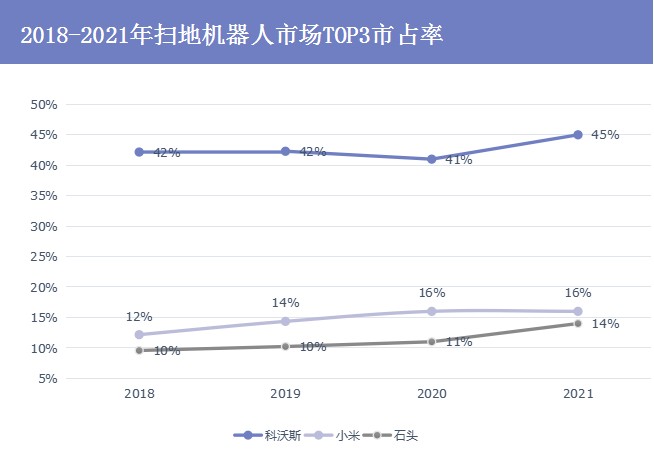

靠着这样的方式,小米在2021年清洁机器人领域的市占率是10.9%,排名仅次于科沃斯、云鲸。

但小米头部厂商的位置坐稳了吗?

我们不妨先回顾一下中国清洁机器人的发展历程,呈现出很明显的技术推动特征。

2002年iRobot发布第一款家用扫地机器人,由于技术的限制,其采用随机碰撞的方式工作,清扫效率低下,因此这个市场一直没有掀起多大波澜。

直到2013年,多个厂商将传感器(激光雷达或摄像头)应用在扫地机器人上,使扫地机器人由随机碰撞时代步入全局规划时代,扫地机器人才正式走入中国市场,开始稳步增长。

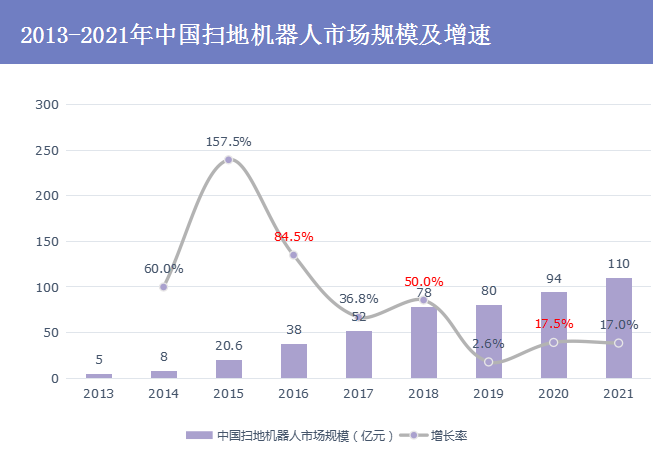

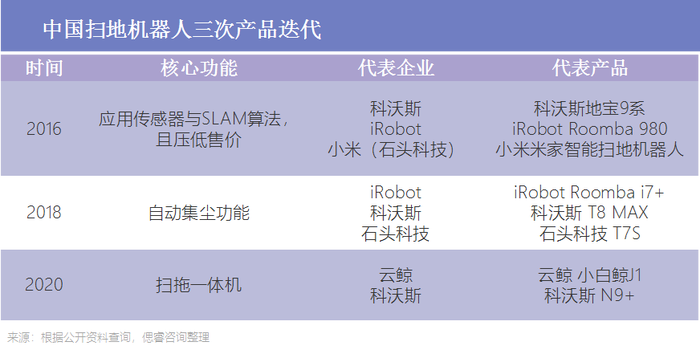

第一波技术浪潮就起始于2016年。当年,小米的生态链企业石头科技发布了基于LDS SLAM算法的米家扫地机器人,将激光雷达应用到扫地机的导航系统上,同时大幅压低价格,售价仅为 1699 元,远低于同时其他全局规划类产品。

也正是这款现象级的产品,真正使得扫地机器人成为吸尘器的有效替代品,让小米在次年就收获了10.3%的市占率,销量也在2018年2月达到了100万台。

之后的两次浪潮,分别发生在2018和2020年。

2018年,iRobot Roomba i7+推出自动集尘功能,只需“每月一抛”,将用户的双手从脏活中解放出来,科沃斯、石头也于之后跟进该功能。这一功能的出现,让当年中国扫地机市场同比增长50%,达到史上最高。

2020年,云鲸推出“小白鲸J1”扫拖一体机,进一步满足了中国人的拖地需求,将扫地机器人的价格推向4000元甚至更高,成为当年扫地机器人市场的一匹黑马。云鲸市场地位因此快速提升,其线上渠道市占率达到2021年的11%。也正是这一爆款带动下,让2019年放缓的市场重新回暖,达到17.5%的增幅。

仅仅六年的时间,扫地机器人就已经发生了三次的产品迭代,且间隔时间愈来愈短。其变化之快让众厂商深刻意识到,“谁不创新,谁就落后”。

并且,目前的扫地机市场仍有不少消费痛点制约其进一步渗透,如全自动加换水、大体积(面积)垃圾处理、避障算法改进等等,因而可以预见,未来仍会有不止一轮的产品更替。

而在历次迭代中,小米扮演了什么角色?

2016年,小米通过投资数百万美元,将石头科技打造为第一批扫地机器人的生态链企业之一,发布了首款“米家智能扫地机器人”。那时,小米借助石头的研发,站在了产品创新的潮头。

但在之后的几轮迭代中,小米便不再是“创新的引领者”,而是“产品的跟随者”。

石头科技出走后,追觅科技成为小米扶植的“第二代”扫地机生态链企业,在小米现有的12款扫地机中占有4个席位。但其尚未有一款真正占领用户心智的技术创新式产品。

在36氪的采访中,有扫地机从业者就曾表示,几年来,追觅更多奉行“跟进策略”,给市场展现出的是其强大的生产能力而非研发能力,因而未产出一个“爆款”。

2020年“扫拖一体”这一波技术迭代中,小米就因为没能及时推出拖地产品而被黑马云鲸所赶超。

从“引领者”转变为“跟随者”,小米地位的变化,有股宿命的味道。

由于小米追求极致的性价比,往往会将研发成本极高的生态链企业毛利压得很低。加之小米对生态链企业在外观、贴标、定价等方面的严格限制,生态链品牌势必不愿一直以生产商的身份活在“小米的阴影中”。

以小米一手扶植的石头科技为例,2017年至2020年,小米的贴牌收入已经从营收占比的90%跌至不足10%。“去小米化”,是生态链企业壮大之后的共同选择。

无法阻止生态链企业壮大之后“出走”的局面,却又要一直维持扫地机器人市场的头部地位,小米的选择只能是,在历次周期迭代中,找对合适的“代言人”,将其扶植成为新一轮龙头玩家。

而这只会愈来愈难。从2018年至2020年,包括小米在内的Top3玩家市占率,从63.9%提升至75%。最近两年,除了小米市场份额维持在16%,其余两家厂商科沃斯和石头科技,市占率分别提升了4%和3%。这说明,在扫地机器人市场上,头部厂商的技术护城河积累愈来愈深,头部效应正在加强,留给后来者愈来愈少的机会。

对小米来说,无论是将这一批“二代选手”扶持进入头部梯队,亦或是在二代选手出走后,从行业二三梯队中,再度找到第三代、第四代生态链“种子选手”,其成本都会愈来愈高,难度也在不断加强。

当然,小米还有一个思路——自研。

我们不妨参考小米在手机、汽车领域,两次亲自下场的时刻。

2011年,山寨机横行,第一代小米手机以1999元的价格横扫手机市场,斩获790万销量。当年智能手机在中国的渗透率约为20%。

2021年,小米宣布造车,预计2024年实现量产。而中汽协2021年底发布的数据显示,我国新能源乘用车市场渗透率达到19.5%,正在加速迈过20%大关。

在小米的两次入局中,20%都是一个重要的时刻。

业内普遍认为,20%的渗透率,意味着新市场中,普及教育工作基本完成,在技术领先的头部厂商带动下,供应链亦趋于稳定,颠覆性的技术革新不再频繁出现。此时,小米凭借其强大的供应链整合能力优势进场,可以精准打击一大批不掌握技术优势的中低端厂商,凭借性价比在中低端市场称王。

扫地机市场,小米也许在等待着下一个“小米时刻”。

作为智能家居重中之重的一环,扫地机器人已经成为中国用户使用最多的智能家居产品,正处于快速增长时期,市场空间达百亿规模。这样的市场,对于陷入发展瓶颈的小米,是万万不可错过的。然而,根据奥维云网数据,目前中国扫地机器人的渗透率仅不到6%,距离20%的“小米时刻”还相差甚远。

在这之前,小米必须在愈来愈难的生态游戏中,尽可能打好手上的牌,守住已有的市场蛋糕。

03 仿生机器人:认真布局or“画饼占坑”?

去年8月13日,小米发布了第一款仿生四足机器人Cyberdog,中文名“铁蛋”。这台高端仿生机器人,搭载了英伟达人工智能处理器和英特尔摄像头模块,以及小米自研电机。

就在小米发布Cyberdog的几乎同时,小鹏发布首款智能机器马“小白龙”,为全球首款可骑乘智能机器马;特斯拉宣布Tesla Bot项目,介绍了后更名为Optimus的人形机器人,旨在“消除危险、重复和无聊的劳动”。

大厂争相涌入,仿生机器人究竟有何魅力?

根据波士顿咨询数据,到2030年,全球仿生机器人催生的专业服务机器人市场空间最高将达到1700亿美元,远超出工业机器人和辅助机器人市场规模。

以四足机器人为例,其近期的主要应用场景就有娱乐、应急响应、安保、仓储物流、包裹配送等;而远期更是充满无限可能,包括工程建设、看护服务、抢险救灾、人类陪伴等等。

国内仿生机器人头部公司宇树科技创始人王兴兴认为,眼下四足机器人市场很像是爆发前的无人机市场,应用前景极为广阔,"不超过5年你就能看见不少人跟四足机器人一起逛街,做休闲娱乐活动;还有在危险作业区,甚至化工厂都会有它的身影"。

因此,大厂们一致认为,谁把握了仿生机器人,谁就把握了未来。

然而,这样的“未来产业”在如今都会面临一个共性问题——商业化。不要说小鹏、三星等非机器人领域企业还未开始发售产品,就连宇树科技这样专门做四足机器人的公司,目前面向市场的产品销量也仅仅过千,且大多为企业、高校等研究使用。

可以说,仿生机器人这块饼,很大,很香,但有点远。

小米的选择也颇有意思。

在Cyberdog的发布会上,雷总仅仅向观众展示了“铁蛋”的几个简单动作,如听从指令、跑跳、后空翻等。同时,小米诚实地表示,“铁蛋”仅仅是工程探索版,将会邀请全球工程师开源共创。另外,“铁蛋”远低于成本的售价(9999元)和一期受邀客户的数量(400名)也直观体现了其非成品的特点。

在企查查数据库中,小米有关足式(腿式)机器人的专利共有32件。

从专利类型上看,其中仅有4件类型为“发明申请”,2件为“外观设计”,其余均为“实用新型”,这说明小米的机器人制造更多属于既有技术的集成,而少有新技术的突破。小米其实也不避讳这一点,表明小米的核心算法正是基于开源的MIT Mini Cheetah和操作系统ROS 2。

从时间上看,32件专利中绝大多数申请于Cyberdog发布(2021.8.13)之前,只有3件申请于发布之后,似乎侧面反映了小米机器人的研发停滞。

从公开资料上看,小米的机器人团队最多时候也只有几十人,且大多数没有机器人研发经历,两个重要的团队“导师”竟然是2020年校招的硕士毕业生。

对比国内其他仿生机器人公司的投入,小鹏的生态链企业鹏行智能在深圳、广州、北京、美国均设有研发中心,自2020年开始未曾停止申请专利的脚步,如今已达70余件。去年年末,还邀请了知名机器人专家、原配天机器人总经理徐志根的加入。

四足机器人巨头宇树科技,团队规模200余人,已公开申请专利109件。目前,其已推出A1、Go1等多款四足机器人产品,销往数十个国家。

对比来看,小米在仿生机器人研发上,“占坑”“画饼”“抢占热度”的意图更为明显,要付出的还有很多。

04 结语

无论是清洁机器人还是仿生机器人,此刻都正处于市场早期的风口上,距离如智能手机般大规模爆发,还有很长的路要走。

而小米在机器人领域,也正在紧锣密鼓地布局投资。

在小米集团及顺为资本投资的25家机器人相关标的中,有两个特点最值得关注:工业机器人多与智能制造相关,如仓储机器人、机器人自动化、协作机器人、机器视觉等;而服务机器人紧紧围绕消费者需求,如教育机器人。

因此,除了下场自研,通过投资孵化更多的服务机器人生态链,抑或将工业机器人应用在小米自身的产品生产中,以达到生产自动化,都是小米在机器人领域可以打出的牌型。

评论