文|天下网商 叶晨

编辑|李丹超

曾经的全球“IoT(物联网)云平台第一股”涂鸦智能,正式在港交所挂牌上市。

涂鸦智能发行价19.3港元,开盘价报19.56港元,截至7月5日收盘,其股价为19.3港元,市值111.66亿港元。

和去年3月在纽约证劵交易所挂牌交易时景况有所不同:彼时涂鸦智能市值最高涨至140亿美元,但随之而来的是环境的变动、股价的震荡下跌、市场对公司盈利能力的质疑,其市值至今已缩水近9成。

此次“回归”前,涂鸦智能在不断向外界释放着讯号。

6月15日,涂鸦智能公布了与中国燃气的合作,双方谈到将借助Cube智慧私有云,打造中燃IoT平台。此举也印证了其业务转型:市场从倚重国外到转向国内,能力从曾主打的平台服务进一步拓展。

不过,从开盘首日二级市场的平淡反应来看,连续3年亏损的涂鸦智能要赢回市场信心,还有一场硬仗要打。

计算机大佬,踏上东风赛道

作为涂鸦智能创始人兼CEO,1982年出生的王学集很早就开始了计算机应用方面的学习和尝试。

2003年,他和浙江理工大学的同学陈燎罕、林耀纳创建了通用型论坛程序PHPWind。次年项目对外发布的时候,他们还是大三学生;过了两年,这个项目又成功帮助几位年轻人拿到了融资。

2008年5月, PHPWind被阿里巴巴收购,原有团队被吸纳成为阿里云事业部的首支业务团队,王学集担任阿里云的第一任总经理,陈燎罕则担任阿里云运营总监,几人继续在阿里巴巴集团共事了6年。

物联网,是2014年他们离开阿里云后选择的新赛道。王学集等人的想法是,为硬件厂商提供物联网的解决方案、并接入物联网,使传统家居设备升级为智能家居产品。

彼时,物联网与智能家居的概念方兴未艾,智能马桶、智能冰箱、可视门铃等“黑科技”层出不穷,市场上的顾客随便逛逛电商平台、线下门店,都容易被新的科技消费场景种草。

市场分析机构IDC预计,到2025年中国智能家居设备市场出货量预计接近5.4亿台,届时该市场规模将达8000亿元,并有望突破万亿。

硬件厂商迎来新蓝海,作为平台和方案的提供方,涂鸦智能也有机会迎来更大的B端营销市场。

这就指向了涂鸦智能当下的重要营收板块——PaaS(平台即服务)与SaaS(软件即服务)。

PaaS通常是指为硬件厂商提供物联网的运算平台与物联解决方案,厂商相当于向涂鸦智能租了个毛坯房,应用程序、数据管理等“装修”还得自己搞;SaaS(软件及服务)则是基于PaaS,增加了各种应用软件、软件运行的数据服务,类似可以拎包入住的精装房。

对比来说,PaaS主要面向厂商企业或物联网软件开发者,而SaaS的用户既能是厂商企业,也能是C端的最终消费者。

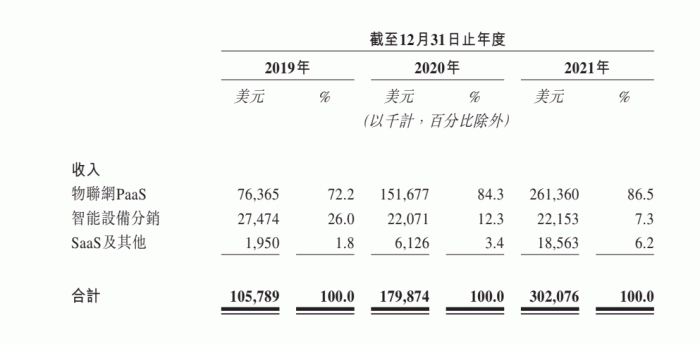

至今,PaaS业务仍是涂鸦智能的主要营收来源。此次招股书显示,在2019年、2020年及2021年其分别占到了涂鸦智能总营收的72.2%、84.3%和86.5%。

另外根据灼识咨询的资料,按2021年收入计,涂鸦智能在全球智慧家居和智能商业物联网PaaS市场位列第一,占14.9%的市场份额。

市值从140亿美元缩水至14亿美元

“老同学们”花了8年左右的光景,终于将涂鸦智能推上市。

2021年3月18日,杭州黄龙饭店,涂鸦智能的多位高管、投资人、合作商与纽约证券交易所中国区代表,共同迎接这家公司在美股正式上市的云敲钟仪式。

彼时,约有5亿美元流入了市场对涂鸦智能IPO的认购。其中,腾讯与高瓴资本分别投资1亿美元,老虎全球基金等其他机构合计出资3亿美元;更早之前,阿米巴资本、NEA恩颐投资等投资机构也对涂鸦智能表达了认可——它是全球IoT业务规模最大的一家企业,也是中国首家赴美上市的IoT企业。在IPO之前,王学集、陈燎罕等四位创业的浙江理工大学校友合计持股36.7%。

那一日,涂鸦智能收盘价达到25美元左右,市值接近140亿美元。这意味着4人仅依靠这家上市公司,身家就达到约51.38亿美元。

然而好光景不长久。2021年3月23日盘中,涂鸦智能的美股跌破发行价,此后一再“刷新低位”。至今年7月5日上午10点30分,盘后股价为2.62美元,总市值仅剩14.38亿美元,跌去近9成。

涂鸦智能在纽约交易所遇冷,既是受到中概股集体走低影响,也与其盈利能力不济有关。

根据招股书数据,2019年、2020年、2021年,涂鸦智能的营业收入分别为1.06亿美元、1.80亿美元、3.02亿美元,经调整净亏损分别是6525.7万美元、5746.6万美元、1.09亿美元,3年经调整净亏损超2.3亿美元。

王学集曾在采访中表示,北美智能家居市场将可能领先于中国2-3年爆发,销售端的机遇在北美,厂商端的机遇在中国。因此,涂鸦智能一直的重点发力点都在国外市场。

这让它的业务迅速覆盖了南美、北美、欧洲、东南亚、澳大利亚、日本等地。为了开展本地化运营,涂鸦智能还在美国、印度、欧洲等市场成立海外总部,聘请海外高管管理,国际化程度进一步提高。

但市场变化往往就在转瞬之间。刚刚过去的2022年第一季度,涂鸦智能总营收5530万美元,同比下降2.7%,主要是物联网PaaS收入减少。其在财报中提到,增长困境是鉴于全球通胀环境正在削弱最终用户的购买力,客户变得更加谨慎。

对手林立、模式受质疑

要解决转亏为盈等难题,加大中国市场布局迫在眉睫。

虽然涂鸦智能曾被称为全球“IoT(物联网)云平台第一股”,是该领域的探索者,但当前中国的物联网市场,已是卧虎藏龙、竞争激烈:涂鸦智能既要与布局较深的小米、萤石、360等企业同处物联网服务的赛道,也需要直面整体市场的“瓶颈期”。

据国家统计局网站,今年1-5月,全国房地产开发投资同比下降4.0%;其中,住宅投资下降3.0%;同期,商品房销售面积同比下降23.6%。奥维云网(AVC)推总数据也显示,今年一季度中国家电市场整体零售量同比下降17.2%;零售额同比下降11.1%。智能家居行业整体发展放缓,做B端生意的涂鸦智能不可能独善其身。

除了行业环境的变化,涂鸦智能的传统业务模式也备受争论。

IoT行业内部媒体分析,物联网相关企业如果不卖硬件单品,纯靠平台服务业务,盈利的过程相对比较漫长。

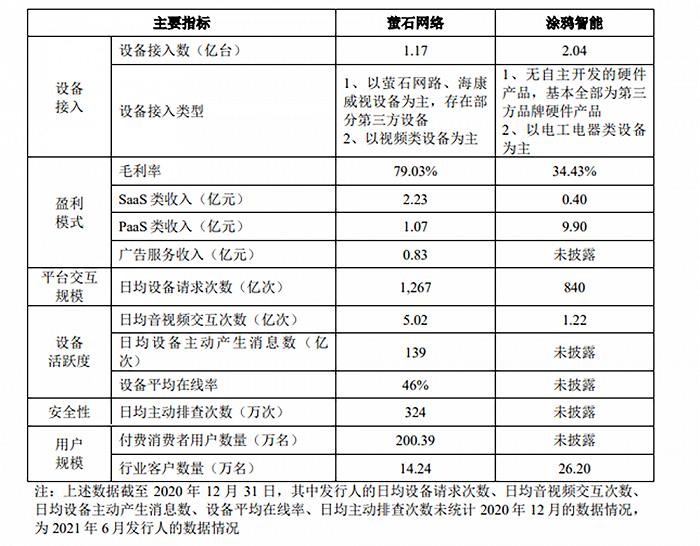

涂鸦智能的相关争议点,还在竞品公司萤石网络的招股书中被提及。

萤石网络在招股书里谈到:萤石离最终用户更近,其选择的SaaS(软件即服务)收入更高,更容易从消费者用户处获得高附加值的增值服务收入;而涂鸦智能主要服务于品牌方,品牌方再面向消费者开展服务,品牌方的议价能力和技术开发能力更强,且涂鸦智能处于价值链的中部,与消费者接触较少。

换句话说,头部企业虽然在智能家居等领域可能市场份额占有大,但议价能力也强,同时具备绕开涂鸦智能、自行开发物联网系统的资金技术基础。而且涂鸦智能和消费者之间也隔着厂商,自身品牌在C端认知度不高。

苹果商店里“涂鸦智能”的部分评价

两头都容易受制,是不少同行对涂鸦智能的看法。

多赛道布局,破盈利难题

赴美上市后,涂鸦智能也在尝试解决矛盾。

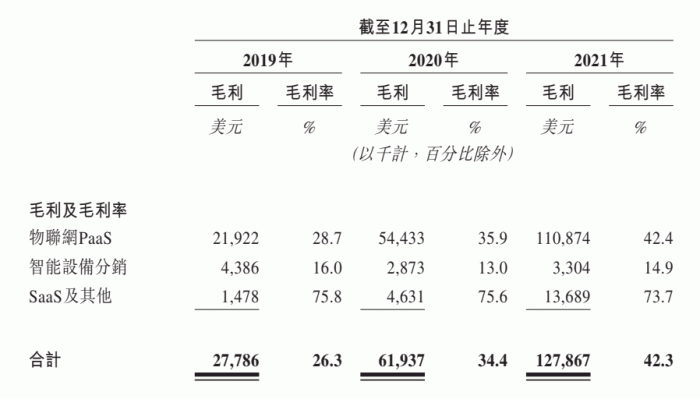

首先是对内部业务与盈利模式的优化。招股书显示,涂鸦智能的收入由2019年的1.058亿美元增加至2020年的1.8亿美元,2021年达到了3.02亿美元,年复合增长率约为69%;期间,营收的毛利率分别为26.3%、34.4%和42.3%,盈利能力有所优化。

这得益于涂鸦智能加大了对SaaS的投入。2021年涂鸦SaaS业务收入占到了全年收入的6.2%。在涂鸦智能的几大营收板块中,SaaS业务毛利率最高,在2021年达73.7%,连续第三年超过70%。之前,王学集也在财报电话会议上表示,“我们将通过SaaS板块来推动增长”。

除了内部重视盈利板块的优化、资源的再分配,外部业务也在积极拓展换新。

涂鸦智能董事兼CFO刘尧在近日的专访中提及,今年的战略布局将围绕三条主线进行:一是大力推动中国业务增长,二是将把IoT平台私有化部署解决方案Cube智慧私有云产品应用到更多的行业和领域,三是针对性地开拓更多行业和区域的龙头企业客户。

除了中国燃气,据公开信息,涂鸦智能也与小鹏汽车、钱江摩托、绿能电动车等智能家居之外的品牌开展了合作,甚至还加入到绿能等厂商在欧洲、印度、东南亚各国的品牌出海计划中。

涂鸦智能也加入了今年的露营热

此外,今年3月的财报中,涂鸦智能对外宣称在SaaS领域拓展了具备规模特性的垂直领域,其技术和业务核心围绕的是智慧楼宇、智慧社区&园区、智慧酒店和智慧租住四大场景,并且在今年加大对智慧工业和智慧办公解决方案的投入。

为了提高公司的抗风险、抗周期能力,开拓新业务是一家上市公司遭遇瓶颈时的普遍选择。这条多赛道布局之路能不能让涂鸦智能打破亏损困局、再赢市场热度,还需要时间验证。

评论