文|游戏价值论

橘生淮南则为橘,生于淮北则为枳。即便是出海大行其道,全球游戏市场彼此交融的当下,不同主要市场的用户偏好和对应游戏类型占比同样南辕北辙,即便是以包容性著称的中国市场依旧如此,例如在欧美举足轻重的益智休闲相关类型在国内份额极其有限。

即便如此,利用不同市场成功的产品设计和相关经验,试图在其他地区复制成功的做法从未停歇。

作为手游第一波就出现的品类,国内消除市场发展至今,乐元素的《开心消消乐》是占据绝对主导地位的常青树,哪怕是腾讯加持的《天天爱消除》以及柠檬微趣《宾果消消乐》也无法动摇其地位。在欧美市场消除作为极其重要的类型经历了玩法融合的多重进化,但在国内却始终是第一、第二代(《梦幻花园》等)的内容牢牢吸引国内用户的关注。

在腾讯游戏年度发布会露脸之后,由巨枫娱乐、陀螺网络研发,腾讯游戏发行的三消+SLG《指尖领主》上线,首日收入跻身畅销榜TOP 50,又一次尝试冲锋。

游戏价值论注意到,当高举高打的产品策略结合强调游戏技术、游戏更多价值探索成为头部企业的主要战略方向,对于大厂而言,非收入核心的赛道更愿意通过发行、投资等合作形式施加影响力而非亲自下场,包括益智休闲在内更多细分赛道的未来突破很可能来在于中小团队的努力。

依旧差异化的市场格局

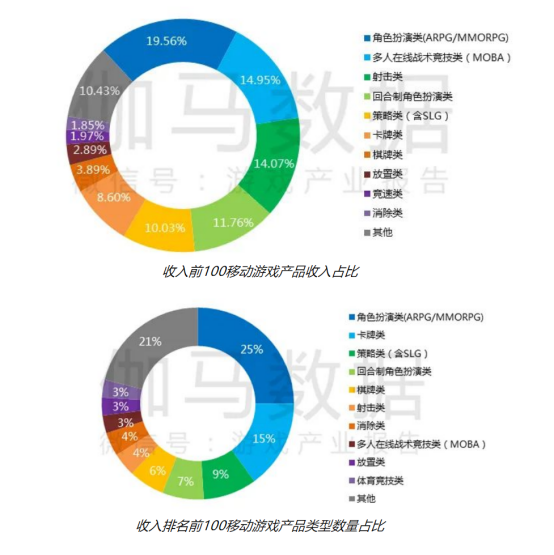

根据《2021年中国游戏产业报告》披露,2021年在中国移动游戏收入排名前100的产品中,角色扮演类游戏占比为19.56%;多人在线战术竞技类游戏占比为14.95%;射击类游戏仅次于多人在线战术竞技类游戏,占比为14.07%,三者占总收入的48.58%,占全部收入的近一半。消除类收入占比1.85%,数量占比4%。

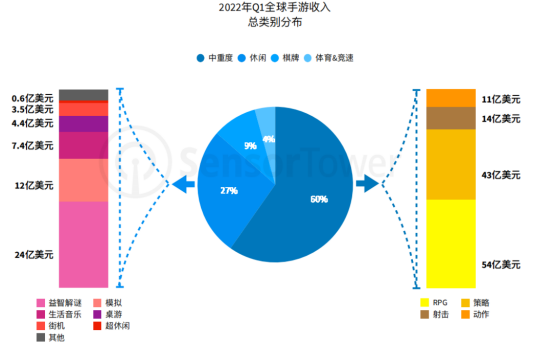

而Sensor Tower 《2022上半年热门手游市场洞察》显示,休闲品类占据2022Q1全球游戏收入27%,其中益智解谜为24亿约占11.8%,这显然与国内收入类型结构有着较大差别。

从品类的角度来看,“消除+”全球验证的市场潜力,初代消消乐的常青表现,乐逗此前代理《梦幻花园》的成功,选择玩法继续迭代之后的“三消+SLG”尝试打开市场的思路情理之中。

另一方面,4X策略类型已经打的进入白热化状态,《2022上半年热门手游市场洞察》指出,除了2202Q1 4X策略营收最高的10个市场,除了中国香港以外全部都出现下滑。国内SLG用户是否愿意接受变换形式的品类融合,这些原因都促使厂商开展新一轮的尝试。

发展压力之下,无论《指尖领主》后续成绩如何,以中小团队为核心、大厂居于幕后的这种尝试都不会停歇,直至找的新的道路。

发展的机遇

之前我们提到,2022上半年中日美等主要手游市场的集体下滑直接影响了全球市场的整体收入,发展的阶段性瓶颈也让降本增效成为越来越多企业的口号,影响研发方向和市场策略。

随着人口红利的消耗以及产品形态的阶段性瓶颈。游戏行业的市场规模想要保持前进的步伐甚至更进一步,需要破圈寻找新的动力。除了常见的游戏IP横向反哺到泛娱乐文化领域,在动画、影视、剧集上发挥价值,应用于更多领域例如教育、医疗、企业商业、社会管理乃至金融等领域碰撞交融创造新的产品或商业模式是一个涵盖巨大价值的新课题。

可以说游戏跨界破壁是行业发展的必然选择,而探索更多价值可能性的先锋军也是包括腾讯网易等头部企业。

结合腾讯、网易前不久的游戏发布会可以发现,对外大力出海打造全球范围内的游戏品牌,以合作形式获取国际知名IP扩大影响力,自研则是以技术力提升为主要武器拔高游戏品质,文化上重视国创以及跨界探索游戏价值是头部企业们目前核心的战略方向。

自研高举高打、控制产品数量与方向其实也意味着,对于包括休闲在内更多细分赛道,大厂们更愿意通过发行、投资等合作形式保持关注,而这些品类的未来突破很可能来在于中小团队的努力,如在腾讯游戏发布会上除了《指尖领主》,还有一款是由爱奇艺拼图猫工作室研发、腾讯发行的《小猫爱消除》。

关于中小团队生存难是个老生常谈的话题,随着出海成本的节节攀升,寻找适合团队生存的赛道成了当务之急。某种程度上,大厂精力的转移变相给中小团队腾出了一定的喘息空间,近期我们也可以看到,西山居、飞鱼等依旧在休闲赛道推出新品。此外除了游戏本身,包括潮玩在内更多游戏跨界创收的方式正在被广泛运用,游戏收入虚实结合试图帮助休闲厂商实现额外创收。

市场不断变幻,迎合用户喜好、通过玩法融合提升游戏内收入只是一个方面,抓住机遇探索品类可能性以及塑造自身产品辨识度和品牌同样重要,同时关注游戏跨界的发展进程并妥善利用,这可能才是消除乃至国内休闲市场背后的另一个发展机遇。

评论