文|财经无忌 宁雯

都说互联网的尽头是金融,智能手机厂商似乎也想分一杯羹。

2022年6月28日,重庆隆携小额贷款有限公司(下文简称为“隆携小贷”)发生工商变更,注册资本增加至50亿元。自此,隆携小贷成为业内第十家注册资本达50亿元规模的网络小贷公司。

图源:国家企业信用信息公示系统

值得注意的是,与大部分头部的网络小贷公司均由互联网公司掌控不同,隆携小贷的实际控制人为智能手机厂商OPPO和vivo。

股权穿透后可以发现,段要辉、施玉坚分别持有隆携小贷49.95%以及47.95%股份,位列第一和第二大股东。段要辉、施玉坚分别是OPPO集团副总裁、vivo高级副总裁。

OPPO和vivo控制的隆携小贷注册资本增加至50亿元,固然是为了迎合银保监会设立的跨省级行政区经营网络小贷的注册资本门槛,更大程度上,或许也与OPPO和vivo智能手机业务陷入焦虑有关。

01 充满焦虑的手机业务

尽管时至今日,OPPO和vivo依然是中国智能手机行业TOP5的玩家,但是光凭智能手机业务,OPPO和vivo已经很难再持续成长。

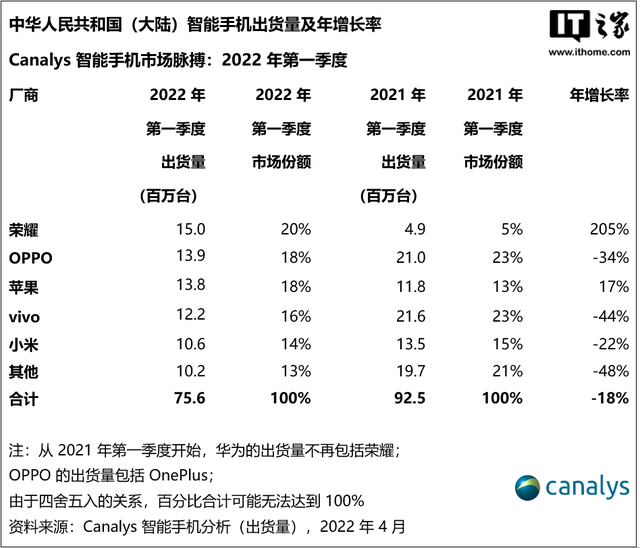

Canalys公布的数据显示,2022年Q1,OPPO(包括一加)和vivo手机的出货量分别为1390万台和1220万台,市场份额分别为18%和16%,分别位列第二和第四,出货量分别同比下跌34%和44%,分别创前五大智能手机品牌跌幅第二和第一的记录。

图源:Canalys

OPPO和vivo的手机出货量同比大跌,很大程度上都是因为中国智能手机行业的红利已经日渐干涸。

Canalys发布的数据显示,2017年-2020年,中国智能手机的出货量分别下跌了4%、14%、7%以及11%。尽管2021年,中国智能手机市场微微回暖,但是到了2022年Q1,中国智能手机的出货量依旧同比下跌18%,环比下跌13%。

IDC也曾发布预测称,预计2022年,全球智能手机出货量为13亿台左右,同比下跌3.5%。

很多人都认为走高性价比路线的小米赚得是辛苦钱,其实为了抢占消费者,这几年OPPO和vivo的营收也并不亮眼。

Counterpoint披露的数据显示,2021年,全球智能手机厂商中,收入前五的分别为苹果、三星、OPPO(包括一加)、小米以及vivo,营收分别为1960亿美元、720亿美元、370亿美元、360亿美元以及 340亿美元。可以看到,OPPO、vivo和小米同属“300亿阵营”。

考虑到宏观智能手机红利正逐渐消退,OPPO和vivo能做的,自然是冲击高端智能手机市场,以收获更高的利润。

比如,2022年2月,OPPO推出了起售价为5999元的Find X5 Pro,对比上代产品,该产品的价格上涨了9.09%。2022年4月,vivo也推出了售价接近万元的首款折叠屏旗舰X Fold。

虽然近两年OPPO和vivo不遗余力地推动产品高端化,但是面对苹果 “加量不加价” 的策略,前两个品牌在市场上并没有收获太多的声量。

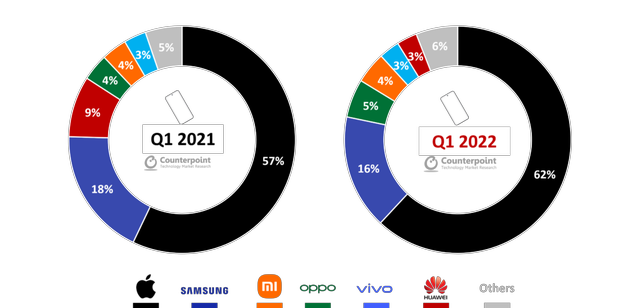

Counterpoint公布的数据显示,2022年Q1,全球高端智能手机(约人民币2680元以上)中,OPPO和vivo分别均占据5%和3%的市场份额,相较一年前,几乎没有变化。作为对比,苹果的市场份额为62%,同比增长5%。

图源:Counterpoint

或许是因为在中低端和高端市场均看不到突破的希望,OPPO和vivo都开始收缩战线。日经亚洲援引供应链消息称,OPPO和vivo将在2022年Q2和Q3砍单约两成,“以消化目前通路上累积的过多库存。”

02 都想成为“蚂蚁”?

虽然智能手机厂商更大意义上是硬件企业,但是智能手机移动互联网载体的属性,也决定了智能手机厂商可以“近水楼台先得月”,通过“入口”赚钱。

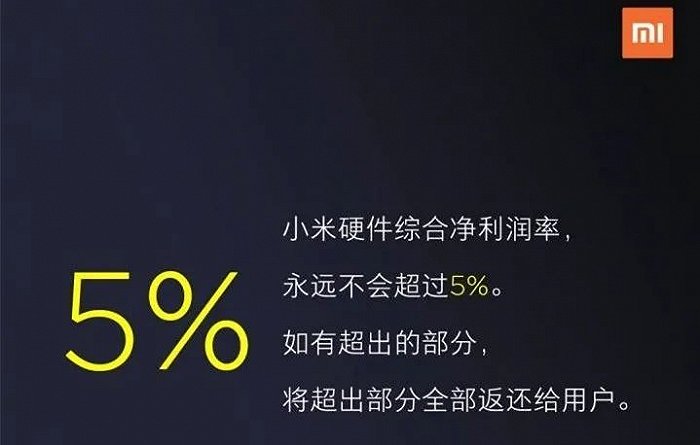

以小米为例,作为行业知名的高性价比厂商,雷军甚至曾在2018年为其定下“硬件综合净利润率永远不超过5%”的“祖训”。财报显示,2021年,小米智能手机业务的毛利率仅为11.9%。

图源:小米

不过整体来看,小米集团的毛利率却达到了17.7%。这主要是因为高毛利率的互联网服务业务起到了一定的平衡作用。2021年,小米互联网服务业务营收为282.12亿元,同比增长18.8%,毛利率高达74.1%。

2021年Q3财报电话会议上,小米CFO林世伟表示:“未来随着出货量 跟用户ARPU(增长),以及对用户增长的互动带动, 我们也希望提升用户体验,和用户服务能力,希望互联网业务能够成为我们的增长引擎,给公司带来的收入跟利润的贡献。”

与互联网公司一样,金融业务此前也一直是小米布局的重中之重。2015年初,小米上线首款金融产品“小米钱包”。财报显示,2018年Q4,小米互联网金融业务营收为4.76亿元,占互联网服务营收的11.9 %,同比增长80.5%。

小米金融原CRO兼小米贷款负责人陈曦曾表示:“小米金融将逐步发力各个开放渠道,从线上渠道到线下小米之家门店,从内部客群到外部客群,从自营场景到外部场景合作。”有意思的是,2019年中离开小米金融后,陈曦就加入了OPPO,负责金融业务。

小米持续押注金融业务,很可能是希望复刻蚂蚁集团的亮眼业绩。“招股书”显示,2020年上半年,蚂蚁集团微贷科技平台业务(包括花呗、借呗等产品)营收为285.86亿元,同比增长59.48%,占总营收的39.4%。同期,蚂蚁集团的毛利率和营业利润率分别为58.58%和 34.11%。

与蚂蚁集团需要通过淘宝、支付宝等入口才能撬动贷款、分期等金融业务不同的是,OPPO、vivo、小米等智能手机厂商在某种程度上就代表入口。因为手机出厂时,这些手机厂商可以在系统中,集成自己的金融服务。

vivo开发者大会上,vivo透露,截止2021年末,vivo手机在中国市场拥有超2.7亿在网活跃用户。2022年初,OPPO官方发布消息称,截止2022年1月,ColorOS全球月活跃用户数量破5亿。

作为对比,“招股书”显示,2020年中,支付宝月活为7.11亿。如果OPPO和vivo能通过金融服务,转化智能手机存量流量的变现率,那么其很可能重现蚂蚁集团的奇迹。

03 OV仍未找到“第二条曲线”

2022年初,央行会同市场监管总局、银保监会等机构联合印发的《金融标准化“十四五”发展规划》明确表示:“坚持金融业务与非金融业务严格隔离,厘清科技服务与金融业务边界,防范借科技名义违法违规从事金融业务。”

在此背景下,OPPO和vivo依然选择加码天花板渐显的金融业务,或许是因为这两家智能手机厂商一直没能找到“第二条曲线”。

过去几年,随着智能手机红利逐渐收缩,包括小米、华为等智能手机厂商纷纷开始拓展新的业务,以期成为下个时代的“弄潮儿”。

以小米为例,早在2013年,雷军就宣布,用投资的方式孵化智能硬件公司,入局IoT行业。2019年,雷军又表示,小米未来五年的核心战略为“手机+AIoT”双引擎战略。

财报显示,截至2022年3月末,小米AIoT连接设备(不包括智能手机、平板及笔记本电脑)数超4.78亿台,同比增长36.2%。

小米无疑赶上了IoT的风口。Valuates统计的数据显示,预计到2026年,全球IoT市场规模将达到319亿美元,2019年-2026年,IoT市场规模的复合年增长率为64.2%左右。

无独有偶,早在2012年,华为就看到了智能汽车的风口,成立车联网实验室。2013年-2018年,华为先后和BBA、一汽、东风等车企署通信模块、车联网合作协议。

2022年4月,接受采访时,华为智能汽车解决方案BU CEO、智能终端与智能汽车部件IRB主任余承东表示:“华为进军汽车行业就是要做到第一,没人记得住第二。这是信念也是愿景,我一定会做到的。”

反观OPPO和vivo,虽然在智能手机之外,也屡屡布局新的技术和业务,但是这些业务并不具备想象空间。

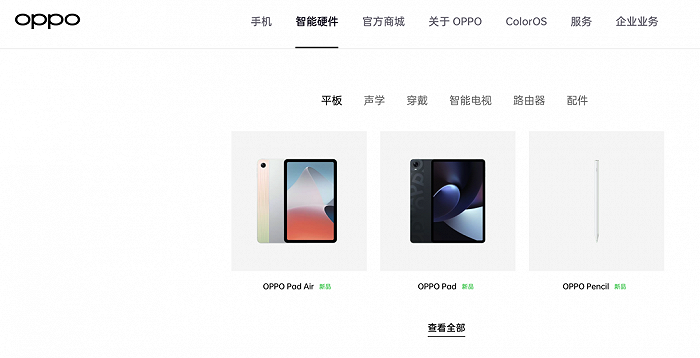

以OPPO为例,早在2019年初,其就宣布入局IoT业务,但是时至今日,OPPO官网展示的智能硬件品类只有六个,大部分还都是智能手机的配件。

图源:OPPO 官网

2021年10月,《IT时报》报道称,OPPO和vivo将造车,“由OV系‘教父’段永平直接操盘”。对此,OPPO和vivo均表示,造车纯属无稽之谈,未来“会继续专注主营业务领域”。

从这个角度来看,金融业务确实隶属于OPPO和vivo的“主营业务”智能手机。但问题是,科技行业日新月异,企业稍有不慎,就可能成为下一个“诺基亚”。因此,科技行业讲究提前押注风口,这就要求企业提前进行战略布局。

目前来看,OPPO和vivo不光没有在IoT、汽车等领域取得一定成绩,并且还“不务正业”地加码小贷生意,这或许也揭示了此二者“迷航”的现实。

评论