文|一点财经

行业浮沉最是令人唏嘘。

曾以独特产品气质吸引大量拥趸的魅族拟被吉利收购,对于在市场排名中早已沦为“others”的它来说,有大树傍身或许是个不错的归宿。

近乎同一时间,曾创办锤子科技的罗永浩宣布退出社交平台,重返创业场,但并非曾“欠下6个亿”的手机行业——他曾在2021年断言,“手机的时代已经过去了”。

确实,智能手机行业近几年一路遇冷,从2018年开始出货量持续下滑,不仅小公司步履维艰,“荣米OV”四大家也在这盛夏中感受到了阵阵寒意。

据CounterPoint数据,与2021年同期相比,自2022年第六周以来,中国智能手机销量已连续下降10周。

同时,换机周期的延长意味着新机型对消费者的吸引力下降,对于费劲心思打造卖点的手机厂商来说,这无疑是残酷的打击。如何在行业寒冬中立足,成为国产厂商共同的难题。

再见了小而美

魅族的委身揭露了一个事实:在行业颓势明显的存量时代,“小而美”手机长商已经找不到多少喘息的空间了。

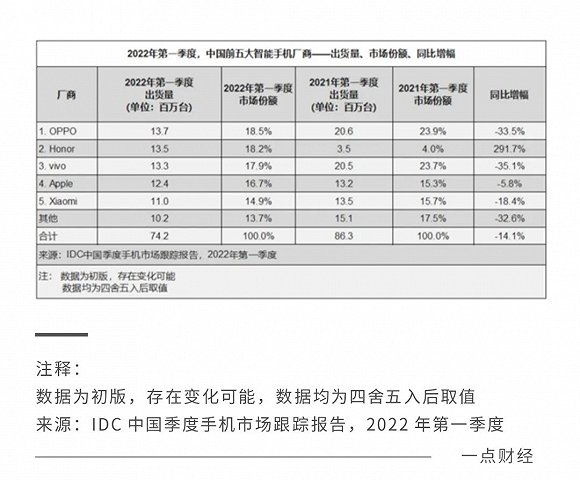

在竞逐浮沉中,一些曾耳熟能详的品牌正逐渐退出舞台。IDC数据显示,今年一季度,中国智能手机市场出货量前五名厂商为OPPO、荣耀、vivo、苹果和小米,总市占率达到86.2%,相比去年82.6%有所提升,这意味着行业马太效应愈加凸显,小众手机的生存空间愈发逼仄。

魅族虽然还在发布新机,但销量早已滑坡。2016年,魅族出货量达到2200万台,那是它最高光的一年,2018年便开始断崖式下跌沦为“others”,直至今天,到了“无力回天”的地步。

残酷现实不只砸在魅族身上,5月中旬,传出黑鲨被腾讯放弃收购的消息。

作为游戏手机类别市占率第一的手机品牌,黑鲨也没能逃开“小众手机”的宿命。据Canalys数据显示,2018年第二季度至2021年第一季度,在游戏手机这一细分市场中,黑鲨已落后iQOO、Redmi K系列、realme X系列,位居第四。

有“一代网红”罗永浩光环加持的锤子手机曾凭独特的产品设计收获了狂热的粉丝群,但也走向了末路——2019年被字节跳动收购后,锤子被并入内部教育硬件团队。

“不将就”的一加在坚持了几年“小而美”后,2021年销量才首次突破1000万台,面对愈发激烈的竞争环境,一加不再“矜持”,回归了OPPO母亲的怀抱。

“小而美”手机厂商的逐渐落幕,自然是由于本身经营不善,但也不免有手机存量市场内卷严重,全球智能手机行业进入“寒潮”的原因。

据IDC统计,全球手机出货量在2017年达到高峰的15.66亿台后,自2018年开始逐年下降,2020年骤然受疫情影响,降幅较大,2021年有所上升,但行业整体遇冷仍在继续。

今年情况并未好转,调研机构Canalys数据显示,2022年第一季度,全球智能手机出货量为3.1亿台,同比下降11%。

中国市场也未能独善其身,中国信通院的报告显示,今年一季度,国内市场手机总体出货量累计6934.6万部,同比下滑29.2%,国产品牌手机出货量累计为5764.9万部,同比降幅超过了30%。

与此同时,市场上还传来砍单消息,天风国际知名分析师郭明錤称,中国各大安卓手机厂商已削减约1.7亿部订单,占原2022年出货计划的20%。

显然,大品牌即使拥有更强的规模和技术优势,同样步履艰难,手机市场能够争夺的用户量已近乎见顶,各玩家面对的是此消彼长的零和竞争。今后的市场也将是巨头伫立的格局,再难有小众品牌逆袭而上的戏码。

创新乏味

4月份,“年轻人为什么不愿换手机了”、“你有多久没有换手机了”登上热搜。在换机周期相关投票中,有59%的人投了“两到三年”,21%的人选择了“一年”,这与市场数据基本一致。

调研机构Strategy Analytics称,中国用户的平均换机周期为28个月,Counterpoint Research研究副总监Ethan Qi则直接表示,目前用户的平均换机周期已超过31个月,手机行业整体都是微创新。

这是多种原因交织的结果,疫情带来的经济不确定性,影响了消费者收入和消费信心;原材料短缺和涨价,带动智能手机价格上涨,影响消费者购买意愿——Strategy Analytics报告显示,全球智能手机的平均售价在2021年突破了300美元,达到自2013年以来的最高价格。

另一个易于感知的因素是,手机行业已陷入创新瓶颈,消费者“找不到换手机的理由”。

功能机时代,手机有翻盖、滑盖、旋盖等多种形态,之后电容触控屏的应用将屏幕统一到了直板,手机找到了最适合的屏幕设计。但工业设计的高度成熟让创新点越来越难寻,产品走向同质化——性能、屏幕显示效果、成像效果成为手机厂商竞相角逐的竞争点。

但,硬件配置更新、性能升级不是没有上限的。

对智能手机来说,芯片是“大脑”,而安卓手机最为倚重的高通芯片,近年来频被吐槽“挤牙膏式更新”,性能发展被制程工艺和功耗控制掣肘。

2021年安卓旗舰普遍采用的高通骁龙888芯片,发热严重,被冠以“火龙”称号。2021年底推出的骁龙8 Gen1芯片内置八核Kryo CPU,制程工艺从5nm提升至4nm,但据Geekbeach的测试结果,其CPU单核表现不如苹果2019年的A13,发热问题也未得到解决。

影像方面,高像素、大尺寸传感器、多摄像头组合搭配计算影像,各厂商争奇斗艳提升成像实力,但对于大多数消费者的“随手一拍”来说,各品牌手机都没有太差的体验,独立影像芯片以及AI算法的加持都只是锦上添花,难以实现质变。

改变较大的中兴,押注“直板旗舰的终极形态”屏下摄像头,虽已迭代三代,肉眼只有在特定光线与角度下才能看到摄像头的存在,但实际成像表现一言难尽,劝退了有着自拍习惯的消费人群。

尽管发布会频繁,但消费者仍感无聊,正是因为手机从硬件到系统在进行优化提升,在实际体验上并未带来革命性改变。手机作为刚需消费品,产业规模依然庞大,但迟迟等不到下一代技术革命,上升空间近乎见顶,各厂商就不得不思考如何自我拯救。

难寻救世主

同质化严重,自研核心芯片难度大,而激烈的市场竞争中没有太多试错的机会,一味堆料并非长久之计,这或许就解释了安卓厂商们为何在折叠屏上一拥而上——内卷焦虑下,任何有可能的迭代革命都不能轻易放过。

2018年,柔宇发布了折叠屏手机FlexPai柔派。三星和华为则在2019年入局,正式开启了折叠屏手机的商业化,去年开始,各品牌纷纷推出新品,折叠屏迎来了集中发布期。

得益于产品优化和售价大幅降低,折叠屏销量迎来了小爆发,据咨询机构DSCC数据,2022年第一季度,全球折叠屏智能机总出货量为222万部,同比大涨了571%,其中三星品牌稳居第一。即使如此,与主流机型单品牌千万、上亿相比,折叠屏销量只能算是毛毛雨。

即使经过多次迭代,折叠屏的成熟度仍有待提高。例如,折痕依旧躺在屏幕中央;由于是折叠形态,且铰链占据不小的空间,折叠屏手机内部空间寸土寸金,挤压了影像结构、电池空间,在成像效果、续航、散热等方面往往不如主流机型。

折叠屏代表了安卓厂商对未来可能性的大胆尝试,作为具有突破性的产品形态,能够带来一定的新鲜感,但能否承担“救世主”角色,还需要很长的时间进行验证。

同时,它也代表了安卓厂商们在高端化上的尝试之一。在手机销量下滑的同时,提高单机利润的高端化成为手机厂商们想求助的另一个“救世主”。

来自Counterpoint的数据显示,2021年全球智能手机总收入为4480亿美元,苹果以1960亿美元位居收入排名首位,占全部智能手机品牌总收入44%,并且以一骑绝尘的单机均价攫取了全球手机市场75%-80%左右的利润。

华为失速后,2021年全球高端手机(400美元以上)整体排名上,苹果以60%的占比取得绝对领先地位,三星以17%的份额占据第二位,华为、小米、OPPO分别以6%、5%、4%的份额位列第三至第五名,显然,华为让出的高端市场份额还是被苹果吞下了。

冲高端已成必然趋势,近年来采取自研芯片、折叠屏、高端联名、精简产品线等动作,国产厂商不可谓不努力,但高端并非一味堆料就能成功,如果芯片等核心硬件缺乏自主权、供应链受制于人的现状不改变,国产手机的产品力终究难以实现太大突破。

苹果、三星和曾经的华为能够支撑品牌溢价稳坐高端,很大程度上是由于三者都拥有自研SoC(系统级芯片),苹果凭借自研核心芯片和操作系统打造软硬一体,三星在芯片和屏幕等核心零部件有着自主权。

华为能与苹果、三星分庭抗礼,是因为自研的麒麟芯片与同质化的高通芯片形成了差异化,如2019年华为P30搭载的麒麟980芯片,在性能上已经追平高通的同代产品骁龙855,之后的迭代也在核心芯片+5G的层面保持了竞争力。

相比之下,其他国产旗舰尽管在影像、屏幕、充电、外观设计等方面取得一定突破,但核心芯片受制于高通,在骁龙888芯片因功耗过高导致手机易发热的情况下,国产厂商只能尽量限制、优化,但依然无法彻底解决问题——核心零部件掉链子时,他们没有第二个选择。

对核心供应链的自主权,其实是对产品力的坚守,与苹果竞争也是与自己较劲,将命脉掌握在自己手中,提升产品竞争力与抗风险能力才能致远。

将目光放远,如果真如罗永浩所判断的那样,AR、VR等下一代计算平台五年后商业化条件成熟,对性能要求更加极致,那么未来手机厂商的竞争压力将更加沉重。“救世主”不是那么好找的。

结语

步入存量市场后,各家厂商掉进零和博弈,此消彼长的危机感令厂商间的竞争空前激烈。寒冬之下,各厂商没有多少犯错的机会,作为手机成熟技术工艺的集大成者,率先布局的折叠屏能否帮助安卓厂商们突破高端,还难以下定论。

可以确定的是,持续不断地深耕技术、提升产品品质和使用体验,才能在这轮行业寒冬中坚持到最后一刻;在这条唯有以创新、产品力说话,竞争未来更加激烈的之路上,没有小而美的空间。

评论