文|野马财经 于婞

编辑|武丽娟

今年2月,随着喜茶正式宣布年内将不再推出29元及以上的产品,发展降速的新茶饮把内卷摆到了明面上。

新茶饮“去虚火”的同时,背后供应商却纷纷冒头。继喜茶供应商恒鑫生活、宝立食品闯关A股后,奈雪的茶供应商田野股份也在近日披露《招股书》,拟登陆北交所,募资4.75亿元,用于产能扩充项目。

然而新茶饮降温,其供应商又如何“扩产能”?

依赖少数客户

田野股份主要从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等,是诸多新茶饮品牌的上游供应商。

2019-2021年,田野股份的营收分别为2.9亿元、2.66亿元和4.59亿元,其中,原料果汁销售收入占同期营收的比例分别为44.13%、56.11%和90.52%。

来源:田野股份《招股书》

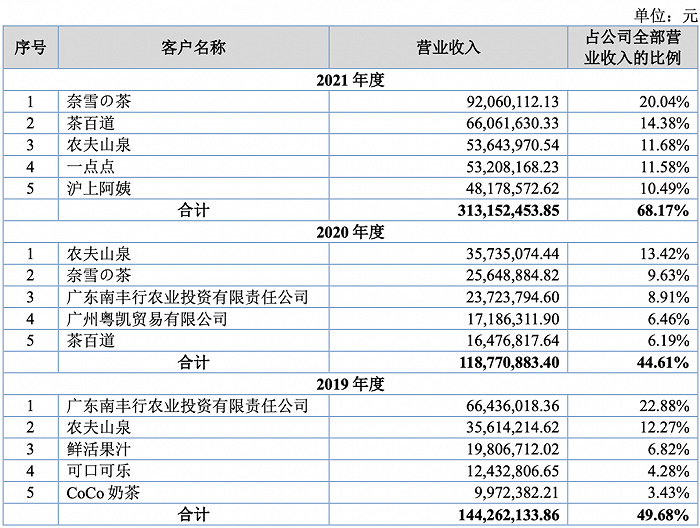

从2021年的前五大客户来看,分别是奈雪的茶、茶百道、农夫山泉、一点点和沪上阿姨,合计营收占比68.17%。其中,奈雪的茶作为最大客户,营收占比20.04%,有依赖少数新茶饮客户的嫌疑。

然而田野股份的客户结构并非一直如此,从其2019年的前五大客户来看,上榜前五的新茶饮品牌只有CoCo奶茶。

《招股书》显示,2019-2021年,新茶饮客户收入占比分别为 4.2%、24.44% 和 61.82%。

对新茶饮客户的依赖,使得田野股份很难获得话语权,新茶饮市场的内卷也使得田野股份处境尴尬。

去年以来,新茶饮品牌无论从价格还是原材料都开始了明面上的“较劲”,高端茶饮品牌纷纷降价之余,喜茶还倡议行业使用真果汁真牛奶。若市场供需改变,做原料果汁的田野股份也需要被动地调整产品结构。

此外,消费者口味也在行业的发展中不断的变化和升级,不但对“糖”的要求逐渐苛刻,产品的流行趋势也从曾经的芝士奶盖向热带水果转移,如广受偏爱的百香果、柠檬和芒果,以及时下正在流行的椰子。

而此次田野股份上市募资,就是为了投入海南自贸港智能工厂(一期)建设项目和海南达川热带特色产业扩产项目。项目将抓住海南自由贸易港的机遇,进口椰子、糖等原料,提升椰子相关产品的产能和综合开发能力,丰富作为供应商的品类供给。

但流行总是在变,随着消费者口味的变化,依赖新茶饮的田野股份会在下一个流行到来的时候被抛弃吗?

主要客户也是股东

田野股份或许并不担心被客户抛弃,因为在递表上市之前,其已经与客户“深度绑定”。

《招股书》显示,2021年5月,田野股份曾进行过一次股票定向发行,向合格投资者发行不超过3000万股,每股3.22元,募集资金总额9660万元。参与认购的股东共8位,分别是:深圳品道、汇成投资、臻敬实业、上海流岚、宁波酉信、济南鑫田、马洁、孟繁悯。

其中,深圳品道是奈雪的茶品牌旗下公司;臻敬实业是沪上阿姨的品牌管理公司。奈雪的茶和沪上阿姨又都在田野股份的前五大客户之列。

具体来看,深圳品道出资3864万元,获得田野股份股权比例4.44%,成为第四大股东;臻敬实业出资322万元,认购了100万股。

算上交易金额,田野股份去年从奈雪的茶拿到了超过1亿元。

来源:田野股份《招股书》

融资的同时,田野股份还做出对赌承诺,在2024年12月底之前完成上市,如果未在规定时间内完成上市,就要回购定向增发的股票。

不过,对赌协议中明确包括但不限于A股创业板或主板上市,或在经标的公司董事会批准的其他交易所公开上市交易或被并购。如今北交所递表,不知是否属于达成对赌条件的情形之一,这还需要田野股份做进一步的说明。

值得注意的是,奈雪的茶、沪上阿姨既是大客户也是股东的问题在田野股份的《招股书》中已经体现得非常明显,IPG中国首席经济学家柏文喜指出:“这种情况下奈雪的茶与田野股份之间确实属于关联交易关系。”

但在其前五名客户披露部分,提到前五名客户是否与公司存在关联关系,田野股份填写的是“否”,相关销售金额也未被列入关联交易。“这种说法涉嫌虚假陈述,可能会导致聆讯中需要补充说明,进而会影响上市进程。”柏文喜表示。

股东关系绑定后,与奈雪的茶交易额翻两倍

虽然没有披露与奈雪的茶等具体的关联交易情况,但从《招股书》表面的销售数据来看,成为客户后,田野股份对奈雪的茶与沪上阿姨的销售大增。

具体来看,2020年,田野股份向奈雪的茶销售了2564.89万元,2021年9206.01万元,同比增长259%;沪上阿姨则在2021年空降客户榜单第五名,销售金额4817.86万元。

喜茶、奈雪的茶等新茶饮品牌2022年初均对产品进行了不同幅度降价。作为田野股份的第一大客户,奈雪的茶2021年还亏损1.45亿元,股价更是从19.8港元/股的发行价一路跌至7月8日的6.3港元/股,下跌68.18%。

新式茶饮品牌降价、盈利指标不佳等下游行业发展趋势是否已对或将对公司产品销量、价格、毛利率产生影响?田野股份尚未充分揭示相关风险,不过北交所已对这一点做出了问询。

“田野股份其实跟熊猫乳品(300898.SZ)一样,都属于寄生虫式的企业。这种企业相对来说经营风险会很高,因为它品类单一、产品单一、渠道单一、模式单一。整体去看,我们对这一类的产品并不是非常乐观。”中国食品产业分析师朱丹蓬认为,“当然在整个新中式奶茶如火如荼的消费红利之下,田野股份肯定能享受到整个行业高速发展、高速增长、高速扩容的红利,但是未来可能有新的更好的企业去取代它,其实田野股份整体的运营的风险还是非常高的。”

朱丹蓬还表示:“与奈雪的茶绑定,从整体去看对田野有利,但是奈雪的茶现在也是只有几百家店,还没有形成它的规模效应。茶百道已经超过6000家了,有很多的品牌都几千家店,奈雪的茶几百家能用多少呢?至于两者的关联交易,它里面问题会有很多。”

不过,若从奈雪的茶与沪上阿姨的角度来看,投资田野股份,也是在新茶饮发展降温的形势下寻找新的业绩增长点。

这也并非个例,在奈雪的茶之前,喜茶、蜜雪冰城、茶颜悦色等新茶饮品牌都已先一步挺入创投圈。

如2021年7月,喜茶进行了第一笔投资,是对精品咖啡品牌Seesaw,投资金额过亿。后来,喜茶相继投资主营燕麦奶的野生植物YePlant,预调酒品牌WAT,以及茶饮品牌和気桃桃。最新的一笔投资是在2021年11月,对象是新茶饮品牌野萃山,喜茶持有其60%股份后,成为第一大股东。

但如奈雪的茶一般投资自己的供应商,通过大额的订单促其业绩增长,并把供应商送到资本市场门口的,在关联交易方面还需要认真厘清。

不过可以推测的是,若田野股份上市成功,作为第四大股东,奈雪的茶或可以扭转业绩颓势。你怎么看呢?评论区聊聊吧。

评论