文|降噪NoNoise 孙静

01 “偶像包袱”

接管华为消费者业务之后,余承东的转变特别大。他从一个不善言辞的to B技术男,被逼成了天天抢热搜的「余大嘴」。

这种个人IP营销是把双刃剑。有时候话说得越多、越满,「打脸」的频次就越高。比如7月7日,当他在一个论坛演讲中以饱含悲情的语气喊出,汽车是华为当下「唯一亏损」的业务时,华为云的同事大概会无所适从——我们已经「扭亏为盈」了吗?

早前,余承东还说过,2022年汽车销量目标是30万辆。2021年,超过这一销量的新能源汽车只有特斯拉、比亚迪和上汽通用五菱三家。

几个月后,他不得不亲口承认,对汽车行业了解甚浅,30万辆的目标订得过高,年内完不成。

作为华为造车的「关键先生」,余承东似乎并不介意被打脸。

如果梳理华为进化史,你会发现,「食言」从来不是一件多么难堪的事。

2002年,任正非曾经拍着桌子放狠话:「华为以后再也不做手机……谁提做手机,谁就下岗。」之前华为无绳电话质量不佳、经常遭雷击,客户投诉及返修率极高。

盛怒之下,任正非封杀了整个手机业务。后来,华为不光做手机,还搞出两个品牌,一个向上追赶苹果,一个向下狙击小米。

2013年,华为轮值CEO徐直军公开宣称,华为不做云计算运营商,尽量不跟合作伙伴竞争。说白了,为顾及运营商的感受,华为决定不涉足公有云。

但四年之后,公有云成为大势所趋,阿里云与AWS春风得意马蹄疾,轮到徐直军坐不住了。2017年3月,华为终于不再遮遮掩掩,直接宣布成立公有云BU,且要挤进全球「五朵云」。

怎么说呢,没有永恒不变的战略口号,只有恒久远的商业利益。其实,马云早年说过阿里巴巴不做游戏;重获自由的黄光裕也高呼过,18个月让国美重回原有市场地位。

同余承东、任正非一样,释放这些豪言壮语的时候,他们代表的是一个商业组织,而非个人承诺。口号服务于商业决策,一旦内部业务或外部环境发生变化,他们会毫不犹豫地修正。

所以,千万不要把一家商业公司「拟人化」。打脸这事重要吗?有时候真不重要。非要去抠字眼较真,只能说吃瓜群众入戏太深。

比如在华为造不造车这事上,任凭余承东放低姿态,言必称华为只是帮车企造好车、卖好车,很多人还是半信半疑。

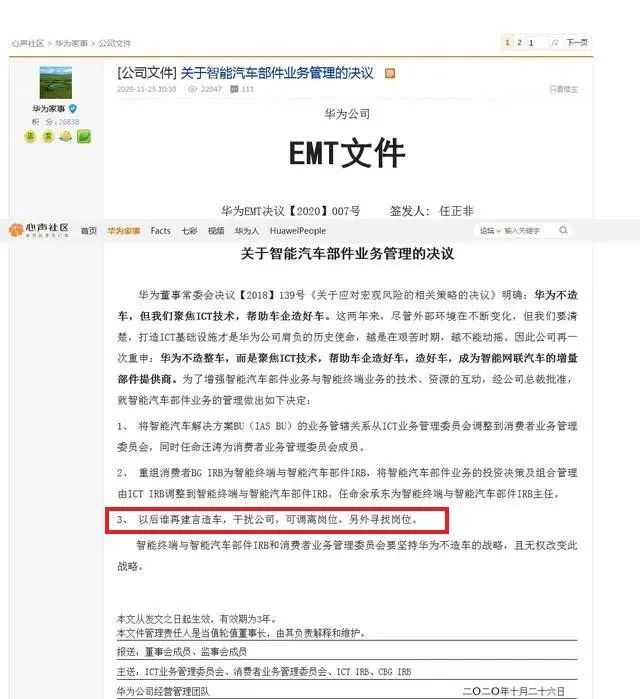

有人翻出任正非2020年签发的内部文件——《关于智能汽车部件业务管理的决议》,发现里面虽然提了华为不造车,任正非也强调了「谁在建言造车,干扰公司,可调离岗位」,但这份文件的有效期是3年,2023年作废。

华为《关于智能汽车部件业务管理的决议》

在他们眼里,这一蛛丝马迹就是伏笔——可算破案了,华为早晚得自己造车。

也难怪大家猜测。华为早年绰号「黑寡妇」(注:一种毒蜘蛛),有些合作伙伴跟华为合作一两年之后,要么被吃掉,要么被甩到一边。所以最近10多年,华为做生意时总喜欢讲限定利益边界,给合作伙伴吃定心丸。比如做公有云,强调下不碰数据、上不做应用;进入汽车产业,强调自己不造车,只是赋能角色。

可以说,在「民族之光」以外,「有所不为」正成为华为新的「偶像包袱」。但汽车是华为在手机业务被狙击之后的下一个增长点,在吹牛、实现与打脸间循环往复的余承东,会不会卸下这个「偶像包袱」,关键并不是看一纸文件的承诺期限。

如一名业内人士直言,造不造车只是「形式」,关键还要看华为的战略目标是什么。

02 “擦边球”

如果仅从利润角度考虑,2020年全球最赚钱的车企丰田,净利润4.2%;这一年,零部件企业博世的净利润是4.5%,比丰田更高。

成为另一个博世,或者智能汽车界的微软,本来是华为的最优解。方正证券报告分析,智能汽车产业链上,利润最丰厚的是智能硬件、操作系统、技术标准,华为有望在这些环节构建领导地位。

在华为汽车的三种商业模式——零部件供应、解决方案集成HI、智选车模式中,前两种更接近这种角色。

有业内人士解释,一辆新能源车上,电池一般占到总成本的30%至50%,剩下最大头的就是智能硬件,比如芯片、激光雷达。不过传统主机厂更喜欢比较少露头的合作伙伴,其实像博世那样的隐形巨头,平时很少走到台前,更多是在后面打配合。

这与华为行事高调的风格明显不同。美团王兴曾经暗讽华为,技术实力与忽悠能力跟特斯拉旗鼓相当。

单就华为押注的集成解决方案来看,这块恰是主机厂的心脏,是上汽董事长陈虹眼中绝不会交出去的「灵魂」。戴姆勒CEO也曾公开说过,奔驰绝不去做谷歌的「三星」,而是要自己做「微软」。

也难怪主机厂忌惮。记得去年华为自动驾驶灵魂人物苏菁说过,传统车企眼中,汽车的基座是车,只是再把计算机嵌入进去。「我们的看法不一样,基础是计算机,车是计算机控制的外设。一个大计算机了事,把车挂上去。」

在这种分歧之下,很多大型主机厂自己会投资控股创业公司,而不是跟华为百度等企业合作。据不完全统计,仅在智能驾驶赛道上,至少有70家企业已经拿到融资。

在主机厂面前,大部分零部件供应商终究话语权有限。曾有知情人告诉「降噪NoNoise」透露,某国内地图厂商觉得自己手里有海量用户,曾想跟奥迪谈战略合作伙伴地位。他们认为,用户体验中最不爽的是导航,这块服务质量非常重要。结果对方打开电脑,拉出一张长长的供应商图表。

言外之意,传统汽车有3万多个零部件,每个供应商都很重要,但不是每个都能像博世那样成为Tier1。

在汽车智能化阶段,如果软件企业没有足够话语权,很多事情推进起来可能困难重重。

这也是华为同时走两条路的原因:一条是供应商角色,尽量团结到更的主机厂,比如跟北汽极狐、长安阿维塔的HI合作模式;另一条躲在小康之类的弱势主机厂背后,通过智选模式搞联合造车,如赛力斯SF5、问界M5/M7。就像当年躲在运营商背后,搭建公有云。

如果第一条路走得不顺,自身战略难以推动,那华为造不造车只剩下个形式问题。最简单一个例子,软件算法需要迭代,这时候路测等数据至关重要。但路测数据离不开大量车主的应用,强势的主机厂,有哪家会愿意分享自己的用户数据呢?

这也许能解释,百度智能驾驶系统阿波罗搞了那么多年,最终也还是要布局终端,投资威马汽车、下场做集度。反观特斯拉,其在智能驾驶领域的优势,也离不开积累下来的足够庞大的数据量。

但华为的境况比百度要复杂得多。「华为要亲自造车,那就是跟客户形成一个竞争关系,这个在汽车行业是很忌讳的。所以现在这种智选模式,更像是打擦边球。」江西新能源科技职业学院新能源汽车技术研究院院长张翔表示。

或许从商业层面看,路面上有没有跑着「华为」标志的电动车,意义没那么大。「花粉」和媒体除外。

最了解「花粉」和媒体的余承东,还在尽职尽责地造势。「华为进入汽车行业,目标就是做到第一,因为没人会记住第二。」

华为庞大的销售系统,或许给了他勇气。

03 华为需要一个爆款

「风险还是蛮大的。」西南地区一名华为经销商正筹备门店改造,准备卖车。卖车比卖手机门槛高多了,所以他在投入上比较谨慎。一个改造300平方米门店,还是改造600平方米门店的问题,就让他思考了挺长时间。

自从5G芯片被卡脖子,华为手机没了新的增长点,经销商的日子也不太好过。上述经销商透露,开始卖车的话,经销商每辆可以提成一到两万元不等的「服务费」,以问界M5的定价区间25.98万 ~33.18万来推算,提成大概有6%。

关于卖车,余承东的最新目标有两个:一是今年卖个一二十万辆,二是拓展1000家体验中心。这意味着平均每个门店一年至少卖出100辆车。难度并不小。

虽然有消息称,华为与长安合作的阿维塔、与北汽蓝谷合作的极狐等已在部分地区门店筹备试点销售,但与小康合作的华为智选才是华为门店主力,一些车主直接把问界M5当成华为汽车。

问界官网 M7宣传照

这意味着华为智选要卖得够好,要成为一个爆款。「只有蛋糕来了,大家才能讨论怎么切。」一名从业者说,目前业内公认的是,20万元以下的普通车型,一年出厂10万辆基本算是大卖,即月销量8000多辆,此时主机厂能够达到收益平衡;如果是30万以上的豪华车,月销量要达到五六千辆。

照此标准推算,第一款赛力斯SF5、第二款问界M5,都还有一定差距。赛力斯SF5销量惨淡,全年仅卖出8000台,基本成了被弃的试验品;中规中矩的问界M5发布后,3月-6月销量分别为3045辆、3245辆、5006辆和7021辆,卖得还算不错,但目前仍没有露出「爆款相」。

大多数厂商新车销售数据都是首月最高,问界M5却是逐月增长,「华为在销售网络环节下了大功夫。」张翔观察过杭州某购物中心的5家新能源车门店,其中华为店内的人最多。「华为手机门店很多坐落于繁华商业地段,可以给汽车引流。」

目前新能源一线车企中,比亚迪拥有1729家门店,门店数量居各品牌之首。蔚小理门店数量分别为387家/357家/206家;而特斯拉在中国仅有181家门店,不过单店平均月销量高达178辆。

与这些新能源车企渠道相比,华为门店体系拥有天然优势。不过问界M7销量能否冲高?目前还不好判断。尽管余承东说问界M7发布2天,订单已超5万辆,但人们依然无法估量,在消费疲软的大形势之下,这种热情能够持续多久?

此外,问界M7的实际工艺、华为真实技术水平与用户体验,都影响最终的市场接受程度。「虽然都在喊智能化,但这些只是锦上添花,跟车辆的安全性、稳定性没法比。」

记得理想L9发布时,在一篇介绍新车座舱如何智能的文章下面,点赞最高的一条留言是:「理想忘了车的本质:是车」。

在这一大前提之下,讨论华为是否亲自造车,除了围观一家巨头会否卸下「偶像包袱」,会不会被打脸,似乎价值寥寥。

正如前述从业者所说,「华为宣布进军汽车领域不过3年。五年、十年对传统制造业真的不算什么。好戏在后头吧。」

看来,余承东还是少不了占热搜、抢头条。

评论