文|CBNData消费站 汀木

编辑|逆光

2022年,露营无疑是最“出圈”的生活方式之一。由于疫情及社交媒体的助推,这个原本属于专业户外爱好者的小众项目,获得了前所未有的关注和热议。百度指数显示,在过去相当长的时间内,露营的热度都较为平稳,仅在“五一”“十一”等小长假期间有小涨之势。2021年,露营开始进入大众视野,搜索指数持续走高,并在2022年“五一”期间达到近年来的峰值。

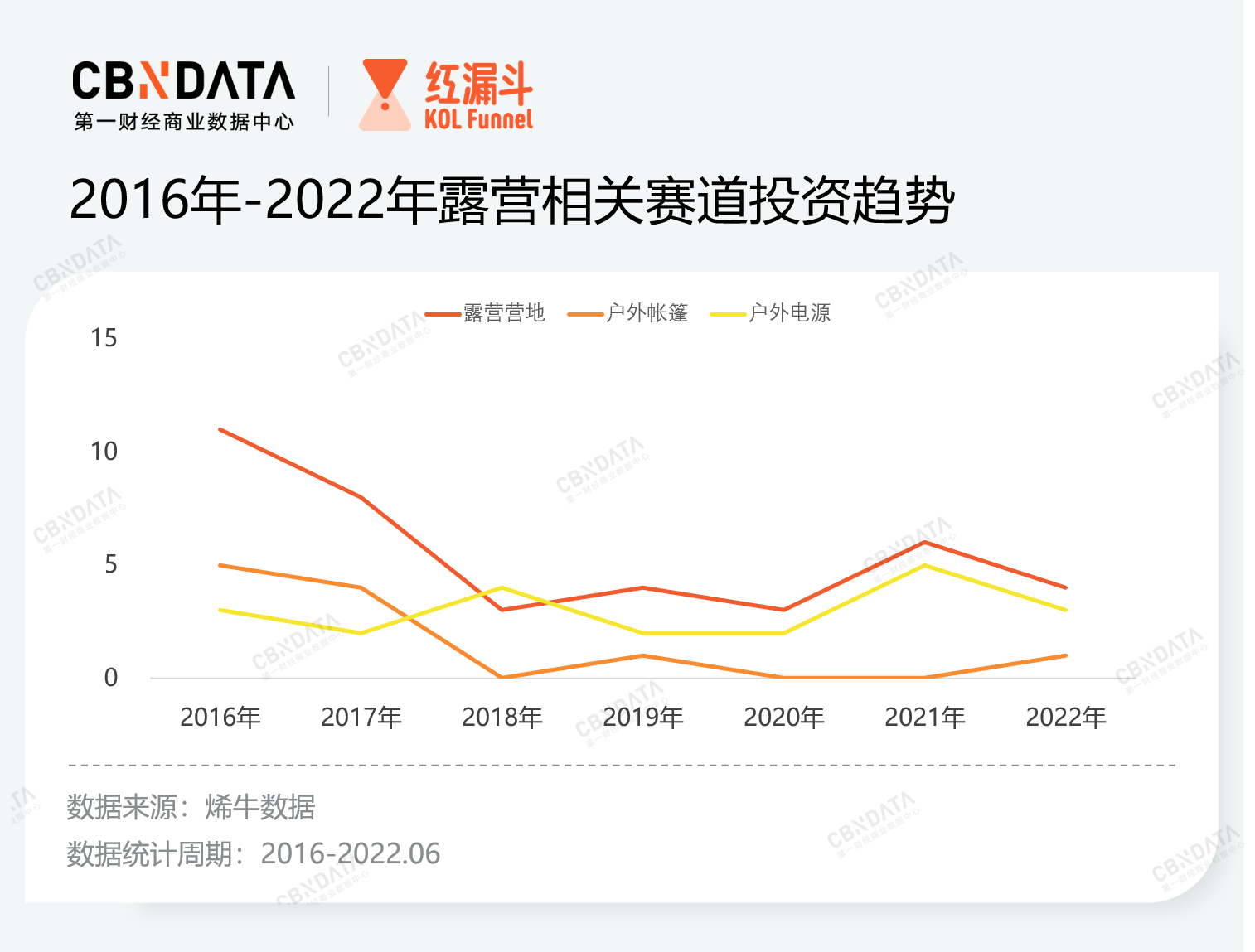

资本市场对露营市场的前景也给予肯定,不过相关投资事件局限于“露营营地”这一偏专业、重资产的赛道,且获投项目在精不在多。如果把范围放大到户外领域,户外帐篷、户外电源近年来获投次数的上升,也在一定程度上与露营等小众项目的走红有关。值得注意的是,烯牛数据显示,2021年之前,获投企业仅有部分业务关联露营且多成立于2015年之前;如今一批专注露营业务的新企业相继完成天使轮融资,为赛道注入新鲜力量。

在消费端,露营热潮有着更多元而生动的体现。随着露营从小众爱好成为全民话题,发烧友们仍然会精心挑选专业营地、购买全套装备,新玩家则更看重露营的社交属性与情绪价值,周末在公园里搭一顶帐篷、铺一张野餐垫摆上零食,也是一次愉快的露营体验。这让露营摆脱对假期的过度依赖,温度适宜的春夏之交、夏秋之交都可以算作露营消费的高峰期。

刚刚结束的618,也是露营全网刷屏后面临的第一个大促。CBNData联合Nint任拓,通过数据盘点分析露营装备的细分品类、品牌在2022年上半年及618期间的表现,试图发现其中的潜力品类与黑马品牌。

“露营风”尚未席卷直播间,品牌集中化趋势明显

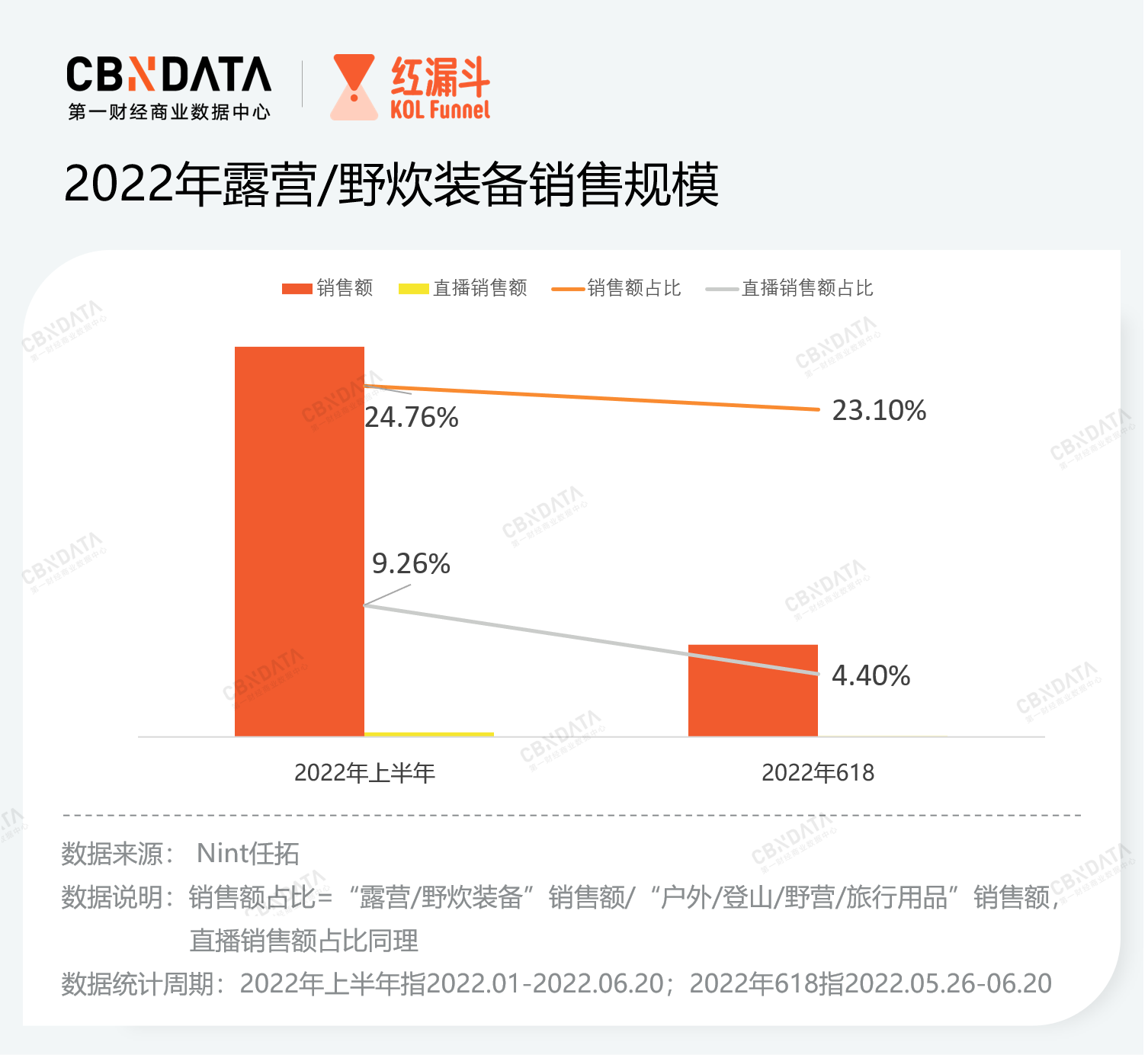

整体结果显示,就“露营/野炊装备”对“户外/登山/野营/旅行用品”一级类目的贡献度而言,超过20%的销售额占比足以证明其市场规模。可能由于消费者被社交平台的热门帖种草相关装备后直接购买,且露营用品更多靠户外达人带货、超头部主播的作用有限,该类目的直播销售额无太多亮点,未来需要在直播间的场景化展示与种草上发力,寻求进一步增长。

从品牌表现来看,对比618大促期、上半年平销期,TOP10品牌名单相对稳定,头部品牌的集中化趋势明显,仅有一个品牌发生变动。如前文所述,不同类型玩家对装备的要求不一样,“精致党”要求全套备齐的仪式感,“便携党”则注重露营本身的乐趣。抓住这一趋势,头部品牌的优势在于品类够多,能够针对不同消费群体分开备货并推荐不同的产品组合,在店铺内划分出“精致露营”“徒步露营”“休闲露营”等不同分区。今年618销售额排名TOP5的牧高笛甚至推出了“居家露营”专区,将露营场景延伸至阳台与客厅,在一定程度上打破居家隔离、没有时间出行等因素对露营的限制。

不过这并非意味着品牌必须走“大而全”的路线,日本品牌岩谷以炉具用品为主,产品主要围绕防风、便携功能做改进。由于炉具用品的购买频次相对较低,该品牌在618期间未进入TOP10品牌榜。不过其近年来主打露营、餐厅、家用、聚会多重场景,小红书上也有不少居家使用的种草帖,因此该品牌在2022年上半年的长期销售表现不错,是该时期TOP10品牌中唯一的炉具品牌。

而代替岩谷在618期间进入品牌榜的黑鹿,2008年就已创立,最初定位于亲子露营。在全民露营潮流下,该品牌开始向大众消费市场延伸,并于今年618期间宣布升级品牌视觉,在产品颜值、氛围感上做文章,围绕城市露营、户外露营、野外探索划分产品系列。近期,品牌还宣布与综艺节目《向往的生活》中的动物家族IP“HFamily”推出联名产品。一系列动作,可以看出该品牌意在将目标群体转向年轻人、潮流族,寻找差异空间。

具体到三级类目,CBNData选择了“户外休闲家具”“露营帐篷/天幕及配件”“炉具/餐具/野餐烧烤用品”“防潮垫/地席/枕头/睡袋”四个细分类目进一步分析。四者在今年上半年、618期间,合计销售额占比均接近95%,很大程度上代表了整个“露营/野炊装备”品类的情况。

其中,除“炉具/餐具/野餐烧烤用品”的销售额在今年上半年、618期间双双同比下降外,其余三个品类均实现正同比增长。原因可能在于,野餐烧烤用品依赖于野外露营场景,上半年各地疫情反复导致外出受限,而热门的城市露营、公园露营场景无法明火烧烤。不过据Nint任拓数据,户外冷藏箱、保温箱成为该类目单品榜中的新面孔,是相对确定的增长点。

帐篷、天幕功能升级,组合套餐带动其他品类消费

作为露营的必备单品之一,“露营帐篷/天幕及配件”是露营装备市场下份额极高的强势品类,在“露营/野炊装备”销售额TOP100单品榜中占据近40席。随着露营群体规模扩大、需求升级,热卖的帐篷单品也进行了一系列改进。从该细分类目的单品榜看,相比去年618,今年入围单品在“便携”“全自动速开”基础上,增加了“超轻”“黑胶防晒”“防雨”“两室一厅大空间”等功能;因颜值高、易出片而刷屏小红书的天幕、印第安金字塔帐篷也入围了单品榜。

正是由于帐篷的高市场份额,头部露营装备品牌基本都推出了不同类型的帐篷、天幕单品,品牌榜依然被这些头部品牌牢牢占据。不过也有小众品牌凭借性价比、颜值获得快速增长。例如,城市波浪店铺内销量最高的一款天幕,最低价不到150元,而同尺寸的产品在NATUREHIKE店铺的售价超过300元。对入门级玩家来说,花费100多元就能得到一款“出片神器”,可以说是一次性价比极高的体验。

对品牌来说,帐篷的作用不仅仅在于形成“大单品”效应、为店铺吸引人气,品牌还纷纷以帐篷为主体,推出丰富的组合套餐,满足不同类型玩家的需求。以骆驼的一款帐篷为例,可选组合接近四十种,涵盖不到300元的帐篷单品,300-600元不等、包含“帐篷+吊床+野餐垫+防潮垫”不同排列组合的简单套餐,700元以上、包含4-12种露营装备的精致套餐与夜营套餐。据Nint任拓数据,该产品登上今年618的“露营/野炊装备”单品榜榜首;目前官方店铺显示月销量在1万以上。

“精致露营”带动家具家居用品向户外延伸,消费走向高端化

对注重露营品质的“精致党”、发烧友来说,露营是一次深度亲近自然的体验,除帐篷外,还需要备齐推车、桌椅、烧烤炉、睡袋等全套装备,拉满仪式感。尽管众多营地推出了露营全套服务,不过对露营爱好者们来说,与家人、朋友共同在户外布置一个“新家”的新鲜感与快乐,远大于“坐享其成”。

这一消费特征体现在户外休闲家具、防潮垫/地席/枕头/睡袋两个品类上,明显变化在于,品类规模大幅增长、产品高端化趋势明显。Nint任拓数据显示,相比2021年,2022年这两个品类的销售额、销量均取得增长,同时销售额的增长幅度远高于销量。如果换算为件单价(销售额/销量),其平均值同比增长60%-90%。这意味着,消费者对产品品质、便携性、颜值等附加值的要求也更高。对品牌来说,也需要从这些方面出发,为升级产品、推出新品提供灵感。

对比两年618期间的户外休闲家具单品榜,去年在TOP10单品中占据四席的充气床垫,今年已跌出前20名。原因可能在于,今年“不过夜露营”“城市露营”成为风潮,床垫已被消费者暂时“遗忘”。对应地,便携可折叠的桌椅、露营车成为热门单品。体现在品牌榜上,TOP10品牌经历大洗牌,南极人、盈泰等品牌由于损失充气床垫的销售额,在新热门单品上的优势不足,跌出前十名。原始人、NATUREHIKE等头部品牌纷纷在休闲家具的产品细节上做出改进,例如升级承重能力、减少安装步骤,推出营地车和折叠桌“二合一”产品,受到消费者认可。新入榜品牌亚得赛主营业务为营地车,旗下的“bavay”系列产品包含平折款、聚拢款、精致露营款等多种款式,成为今年618期间的黑马单品,此外该品牌还推出逛街购物车、户外儿童房车,拓展都市白领、家庭用户。

对于“防潮垫/地席/枕头/睡袋”品类,消费者的核心诉求根据产品不同有所差异。购买野餐垫、防潮垫之类单价较低的产品时,消费者更为看重颜值与便携性;购买睡眠类产品时,消费者则更注重专业性及保暖、防潮等核心性能。Nint任拓数据显示,NATUREHIKE(挪客)连续两年618位居销售额榜首。其创始人原本从事户外代工业务,于2010年推出挪客品牌,今年4月该品牌完成近亿元首轮融资。由于品牌的代工背景及在产品研发上的优势,睡袋、气垫等睡眠产品多次夺得天猫单品类销售第一。今年618排名第四的品牌黑冰,由睡袋业务起家,鸭绒及鹅绒系列较受专业户外圈认可,今年618也取得不错的成绩。原因或许在于,专业爱好者趁618大促,反季购买户外保暖睡眠用品。

借助社交媒体,露营成为当之无愧的“风口”,品牌也趁机收获到短期红利。从各品类、品牌在2022年上半年及618期间的表现中,我们可以一窥露营经济的走势。但热点事件瞬息万变,风口上的品牌想要“起飞”,还需要进一步的合理规划与铺垫。如今正值暑期出游高峰,未来的九、十月份也是露营的热门时机,品牌想要化短期红利为长期优势,终究要回到深入的消费趋势洞察,并运用于产品研发中。哪些品牌能够“长红”、哪些黑马品牌趁势崛起,我们可进一步观察。

评论