文|满投财经

7月7日,商务部等17部门发布通知,宣布关于扩大汽车消费的一系列措施。汽车行业又迎来重磅利好,汽车消费有望进一步回升,拉动汽车全产业链发展。对今年来股价一直震荡下行的舜宇光学科技(02382.HK)来说,这或许是个好消息。

回望今年上半年,舜宇光学的股价自1月至3月的暴跌之后就陷入了持续的低迷状态。截至7月7日,公司以112.6港币每股报收,较1月3日的250港币每股跌幅近55%,作为车载光学行业龙头,舜宇光学的行情走势令人担忧。那么公司股价究竟为何暴跌,而此番汽车行业利好政策的出台又能否拉动股价回弹呢?

01 业绩下滑,股价一跌再跌

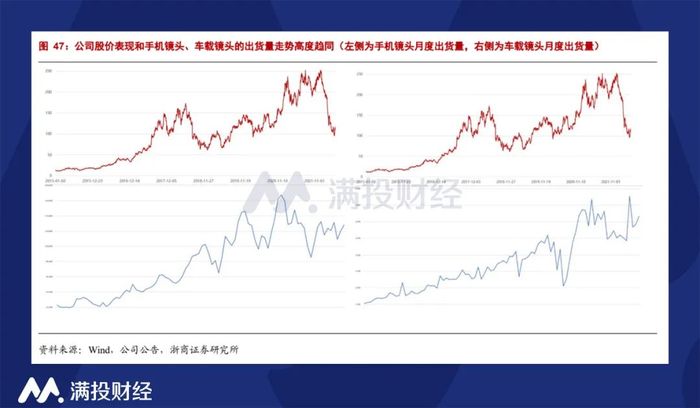

一般来说,股价的波动往往与公司业绩的变化有强相关性,对舜宇光学而言也是如此。浙商证券分析,舜宇光学在2018年下半年和今年上半年的两次明显股价下跌分别对应着公司净利润的首次下滑和营收的首次下滑,而其业绩又受主要产品出货量的直接影响,因此股价走势与主要产品的出货量趋同。

目前舜宇光学的主营业务为光学零件、光电产品和光学仪器,而按产品用途分则主要为手机相关产品和车载相关产品,其中手机镜头、手机摄像模组和车载镜头是公司的三大产品,按2021年出货量计市场占有率均为全球第一。

年报显示,2021年舜宇光学的营收约为375亿元,同比下降1.33%,是成立以来的首次下降。其中,手机相关产品营收为296亿元,同比下降7.85%,占总体营收的78.93%,而车载相关产品营收达到近30亿元,同比增长17.87%,占总体营收的7.9%。从营收主体来看,2021年公司业绩下滑的主要原因在于手机相关产品。

受疫情反复和换机意愿下降的影响,近年来全球智能手机销量疲软,拉低手机镜头和手机摄像模组出货量。2021年舜宇光学的手机镜头出货量约为14亿件,同比下降5.9%,而今年上半年智能手机市场依然未能复苏,1-5月舜宇光学手机镜头出货量累计为5.8亿,同比下降8.24%。

与此同时,随着智能手机技术发展陷入瓶颈,过度的性能配置不再受到欢迎,智能手机降规降配趋势也在持续,导致手机镜头售价降低。叠加影响下,舜宇光学第一大业务营收下滑,严重拖累整体业绩。

祸不单行,另一边的车载相关产品在2021年还是舜宇光学营收相对增长的业务,而公司也在逐步扩大车载相关产品的占比,但到了2022年,这一业务也开始步入下行周期,出货量随着汽车终端需求的下降而减少。1-5月公司车载镜头累计出货量同比下降3%,单5月就下降了8.8%。

三大产品出货量持续减少,让公司股价也难抑下行趋势,一跌再跌。

02 政策出台,车载业务迎来曙光

在车载相关产品跟随手机相关产品一起承压近半年后,终于,车载业务率先迎来了恢复增长的希望。先是于6月开始正式生效的汽车购置税优惠政策,再是7月7日商务部等16部联合通知的扩大汽车消费的若干措施,汽车行业不断迎来利好政策,包括车载镜头在内的汽车全产业链都迎来了发展机遇。

事实上,与已从增量时代进入存量时代的智能手机不同,汽车销量今年上半年的下降主要是受疫情多点散发影响,随着疫情得到控制,终端销量修复以拉动车载镜头出货量的增长本就指日可待。而政策的推动则进一步缩短了修复时间,加快公司下半年车载镜头出货量的恢复。

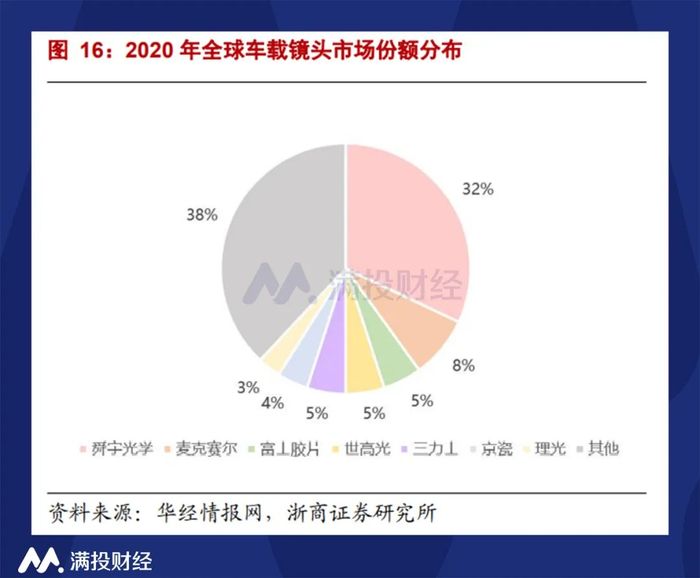

在三大产品中,车载镜头一直以来都是舜宇光学在对应行业中地位最稳固的产品,多年来市场占有率都高居全球首位。2021年公司车载镜头出货量为6798万件,按出货量计全球市占率高达32%。凭借优于同业的产品性能和雄厚的技术实力,在终端需求有望受政策刺激而扩大的当下,舜宇光学或能成为最大受益者之一。

尽管从营收结构来看,目前车载镜头对舜宇光学整体营收的贡献度相对手机镜头来说并不算高,但前文也已提到,当前趋势下公司正在逐渐扩大车载相关产品占比,以提高抗风险能力,因此车载镜头出货量的复苏对公司整体业绩的影响也将加大,或能成为股价回涨的一大推动力。

除车载镜头之外,舜宇光学也在积极布局激光雷达、HUD等产业。在激光雷达方面,公司与20多家厂商达成项目合作,部分项目已进入量产阶段,截至今年6月,已有21个车型使用公司研发的激光雷达相关产品;而在HUD方面,公司已实现自由曲面镜的量产,第一款AR PGU项目也即将在不久后进入量产阶段。

随着自动驾驶等级的不断提高,高端车型对传感器的性能和规格都提出了新的要求,车载镜头向高像素发展,车载镜头+激光雷达的搭配也逐渐成为趋势。2020年全球激光雷达市场规模为12.95亿美元,预计到2025年将会增至61.90亿美元,CAGR达到31.1%。

展望未来,在政策的支持下,依托雄厚技术力量和丰富的研发经验,舜宇光学科技的车载产品预计将获得长期发展动力。但同时也需要注意到,公司的营收结构中智能手机业务仍占主体,全球手机销量疲软之下公司的业绩还将继续承压,尽管长期发展值得期待,但短期内公司股价的回涨还需要有更多的助推,触底反弹仍需等待。

评论