文|每日财报 沐言

一年前的6月30日,奈雪的茶(02150.HK)在香港上市,发行价为每股19.8港元。然而,上市首日就破发,股价低开低走,当日收跌13.54%。上市一年后的2022年6月30日,奈雪的茶股价以6.65港元报收,约等于一年前发行价的1/3。

跌跌不休股价的背后,是奈雪的茶盈利状况的堪忧,难以给资本市场带来惊喜。从2018到2021年,公司营收从10.87亿元提升至42.97亿元,但同一时期内亏损却在扩大,经调整归母净利润从-5658万下降至-1.45亿。

业绩股价暗淡之余,近日,奈雪的茶发行虚拟货币“奈雪币”,消费者可以用它兑换打折券和苹果MacBook Air电脑等礼品,甚至还能用来炒股票,此事在网上引起广泛热议的同时,也引发疑问:这种活动合规吗?亏损靠这个来改进?

成本高居不下

先来说说奈雪的茶为何利润表现如此疲弱。

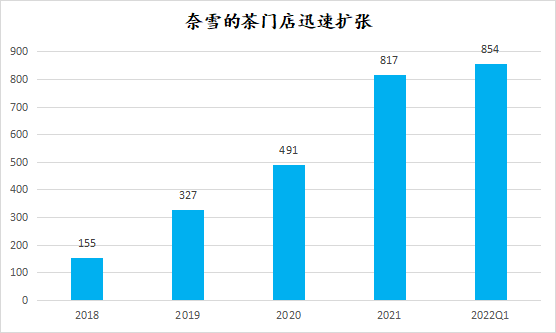

事实上,奈雪的茶自成立以来,扩张的脚步就未曾停歇。2022年,疫情反扑。可尽管其在一季度运营报告中花大篇幅强调,2022年Q1部分一线城市疫情扰动对业绩带来了显著影响,但与之同时,公司仍在继续大规模扩店。

(数据来源:奈雪的茶招股说明书、2021年度报告、2022年第一季度运营情况报告)

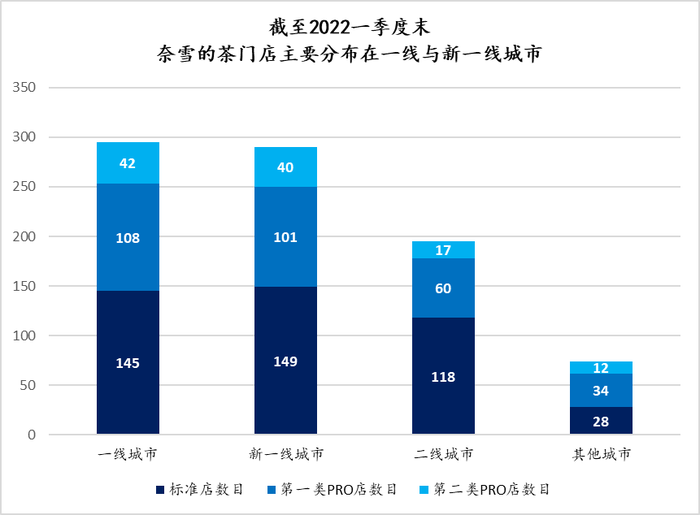

扩张门店也意味着放大的店面租金成本。据《每日财报》了解,奈雪的茶门店主要开在一线城市和新一线城市的购物中心、高级写字楼,并且传统的标准店大面积强调空间体验,这也意味着高昂的装修成本。

(数据来源:奈雪的茶2022年第一季度运营情况报告)

当然,房租成本只是巨额成本中的一个方面。此外,员工成本、材料成本也是大头,占比远超租金,两者分别占比约三成。

为了应对成本过高,奈雪的茶通过开设Pro店节约成本。具体而言,Pro店相当于标准店的简化版,占地面积更小、前期投入成本更低,容易进行复制扩张。并且,Pro店雇佣的员工数量明显少于标准店,可以节约一部分员工成本。

(奈雪不同店的异同点,图源:浙商证券研究所)

目前,奈雪的茶正在积极拓展PRO门店的规模,缩减标准门店的数量。相比2021年末,2022Q1奈雪的茶两种Pro门店的数量均有扩张,但同期标准店数目却减少了6家。

此外,其在2022一季报中称:正在积极推进降本措施,2022年3月开始部署“自动排班系统”到门店,预计上半年完成推广,以此来提升人力使用效率。但有机构分析称,奶茶的标准化程度偏低,自动制茶机能否大幅降低人工费用还不一定。

收入增长可持续性遭质疑

账面上看,奈雪的茶这几年营收大幅增长,2019年营业总收入增长130.17%,2020年增长22.21%,2021年增长40.54%。但如果仔细分析一下,其增长的可持续性却有待商榷。

在订单量方面,奈雪的茶平均每日订单量从2018年的716单,下降到2019年的642单,再下降到2020年的470单。

尽管招股说明书显示2020年公司实现扭亏为盈,但是惨淡的订单量趋势仍能反映一些真实的困境。在随后的2021年,公司再度陷入亏损,而且一下从盈利1664.3万变为亏损1.45亿。

伴随着订单量的急剧下滑,平均单店日销售额的数据也不容乐观。2018年-2020年,奈雪的茶平均单店日销售额分别为3.07万、2.77万、2.02万,也呈现逐年下滑的态势。

事实上,奈雪的茶客单价一直维持在40多元,很显然,提升的空间已经不大了。毕竟,茶饮行业竞争者众多,且不断有新玩家入局,诸多竞争者正在降价吸引消费者。

也许是为了挽救急剧萎缩的订单量,奈雪的茶也推出了20元以下的低价饮品,想要通过降价实现订单量的增长。

但“自降身价”有利也有弊,开拓下沉市场有望为其带来第二增长曲线,但也无疑加深了市场对其客单价以及品牌低端化的担忧。

再回到股价上来看,用奈雪的茶上市这一年来的股价对比港股餐饮友商。可见,同行的众多玩家股价普遍是下行走势,只不过盈利能力相对较差的奈雪股价走势最弱。

(图源:wind)

营销与产品形成对比

在股价持续低迷、公司运营遭遇质疑的情况下,奈雪的茶在营销方面却很是有创意。据悉,奈雪的茶在6月30日正式上线“虚拟股票游戏入口”,原本的会员积分也升级成“奈雪币”。

(图源:奈雪小程序)

相较于积分仅有的礼品兑换功能,“奈雪币”最大的不同就是可参与“虚拟股票”的购买和交易,虚拟股票的价值随着奈雪的茶实际价值波动。此外,使用奈雪币购买股票时还可以选择“加杠杆”玩法,通过奈雪币买入或卖出虚拟股票放大价值波动。买入、卖出时间,也与真实股票交易同步。

但值得思考的是,此举是否合规?有业内人士认为,这种活动并非完全没有法律风险,因为“奈雪币”和“虚拟股票”的玩法容易涉及“押涨跌”式的网络博彩,商家需要规避类似行为。

回顾近半年,奈雪的茶各种营销活动频出。除了所谓的虚拟炒股,去年12月份,奈雪的茶也曾围绕IP推出线上NFT(非同质化代币)数字艺术品,发售“NAYUKI” NFT 艺术品盲盒。再加上今年3月,奈雪的茶宣布大幅降价,承诺将每月上新至少一款20元以下产品。

很显然,一众操作之下,本质目的都指向了销量,意在寻求业绩破局。但从根本上来说,食品类企业把产品做好,让消费者满意才是最重要的。

可事实呢?奈雪的茶似乎有点舍本逐末,今年4月,中消协点名奈雪的茶,指出其奶茶店使用腐烂水果;5月,又被曝出售夹生面包……

作为高端茶饮的代表,奈雪的茶有着行业最高的平均客单价,频频被曝出品控问题实属不该。产品力永远是一家企业最稳固的护城河。因此,与其花大力气在营销上,不如脚踏实地把产品做好。

然而,快速扩张新店、成本高企的同时,存量店面的经营状况不容乐观,无论从收入端还是成本端,奈雪的盈利前景都存在很大的隐患。

而资本永远只着眼于未来。

一家公司如果没有新的增长点,就会沦为市场的弃儿。

若不解决主营业务上的困境,而是探索虚拟股票之类的“新玩法”试图拉升销售额、“拯救”股价,恐怕不能挽回市场信心。

评论