文|动脉网

健康大数据解决方案市场竞者云起。

继医渡科技、医脉通、智云健康成功登陆港交所后,今日港交所又迎来了新一家健康大数据公司——中康控股有限公司(简称:中康控股,HK:02361),登陆港股主板,发行每股定价5.36港元,公开发售7500万股。在7月11日的暗盘交易中,中康控股跌14.18%。

中康控股成立于2007年,是一家提供健康洞察解决方案的健康大数据服务商,旨在满足医疗产品制造商客户的销售及营销需求。作为新兴赛道,健康大数据领域近年来热度不减。除了中康控股,目前已提交申请等待上市的健康大数据公司还有圆心科技、思派健康和梅斯医学等。

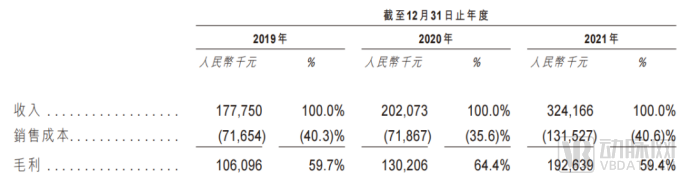

而与同赛道其他大数据公司相较,中康控股的持续盈利水平引人注目。公司2019年、2020年、2021年总收入分别为1.77亿元、2.02亿元、3.24亿元,三年复合增长率达到35.3%;对应净利润5437.9万元、6932.9万元、9262.8万元,净利率分别高达30.6%、32.3%、28.6%。

在业内能保持持续且稳定的盈利能力,离不开中康控股的这几点优势。

6万+合作药店的27亿条数据,驱动健康洞察解决方案

先用轻资产平台收集数据,再用数据解决方案拉动收益。

中康控股的商业模式和医脉通类似,都是先通过轻资产平台或SaaS工具获取数据,再以数据解决方案产生的服务性收入作为主要营收。医脉通是依靠数字化服务能力驱动业务的增长,而中康控股科技是依靠大数据和SaaS产品(SIC)服务能力驱动业务的增长。

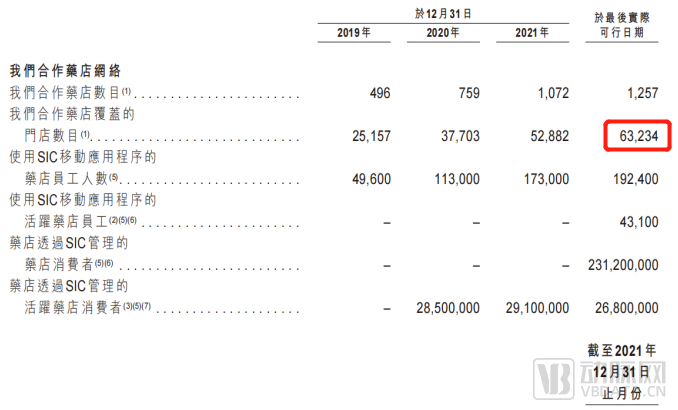

中康SIC面向零售药房,使用药店超过6.3万家。中康控股的SaaS产品主要能够为零售药房提供会员和自动营销管理、门店管理、数据洞察、培训等特色服务,并根据客户需求,可嵌入对医疗产品、消费者画像、零售市场及行业、商店及零售管理工具、健康及疾病管理工具、临床管理工具等若干功能,帮助连锁药店快速实现业务运营的数字化。

根据中康控股招股书信息,目前已有1257家零售药店安装了SIC,63234家药店通过销售系统连接至中康控股的SIC端口。

27亿条药品零售数据,80%来自SIC用户使用记录。目前,中康控股的天宫一号数据仓库中储存的数据超过27亿条,其中80%数据来自中康SIC用户每天使用时系统自动收集,20%来自与中康签订CMH合作/保密协议的零售药店每月单独进行收集。

根据SIC用户服务协议,中康控股可以收集和管理接入SIC端口的零售药店的位置、存货、零售信息、去标识化的会员信息等数据,且无需任何第三方同意。具体来看,每条信息包括的数据维度有门店资料、产品制造商、产品规格、单位、剂型、销量、零售价格、会员资料(会员卡号码、年龄、性别、购买记录)等。数据的时效性及颗粒度在业内都具有极大优势。

而剩下那些未接入SIC端口的零售药店,中康控股通过每月向其提供医疗产品零售报告,零售药店提供月度零售数据的合作模式,进一步收集除会员个人信息以外的店铺零售数据。这些数据将上传至中康数据采集平台,然后存储在中康天宫一号数据仓库中。

私有云及去标识化等措施,保证数据安全性。中康控股的数据库是“活”的,每天会有大量SIC用户使用数据源源不断接入到中康SIC系统中。中康会先将合作药店的数据去标识化处理,不可逆地加密有关身份信息字段,然后再导入至中康天宫一号数据仓库中。数据仓与外网断开,且经处理的数据存放于私有云上,再对授权访问人员进行严格记录和监控,以多种手段保证数据安全与隐私。

由此可见,中康控股的27亿条健康大数据中,大部分都是药品零售数据,这能够反映消费者的购买行为偏好与不同药械分销渠道的差异,对医疗产品制造商后续的市场营销决策给予参考。所以,中康控股是聚集于“产品及渠道”的健康洞察数据解决方案。

90%收益来自“定制报告+产业活动”,数据驱动3亿元年营收

中康控股主营业务的毛利率很高。

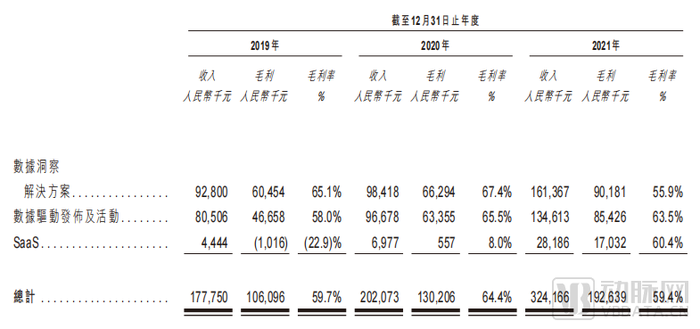

据招股书披露,中康控股从2019年到2021年,数据洞察解决方案分别收入9280万元、9841.8万元、1.61亿元,对应毛利率65.1%、67.4%、55.9%;数据驱动发布及活动的收入分别为8050.6万元、9667.8万元、1.35亿元,对应毛利率58%、65.5%、63.5%。三年平均数据洞察解决方案毛利率62.8%,发布及活动平均毛利率62.3%。

数据洞察解决方案的主要产出形式是定制报告。中康控股以定制的数据洞察报告帮助客户作出业务决策及数据驱动营销解决方案,旨在满足客户对数据分析、应用场景、目标和偏好的特定组合的需求。定制报告主要客户群体为医疗产品制造商,提供用于向零售药店及消费者推广产品的业务增长或投资解决方案。

中康控股的每份报告定价10万至100万不等,主要根据客户要求数据洞察的深度及报告调研的难度而定。如单一药品的全市月度零售指标数据一般定价为4500元/份,而全国年度零售数据则定价为1.5万元/份。不过,由于医疗产品制造商的定制报告需求通常涵盖多种药品、多个城市,这种定制报告的价格往往都在10万以上。

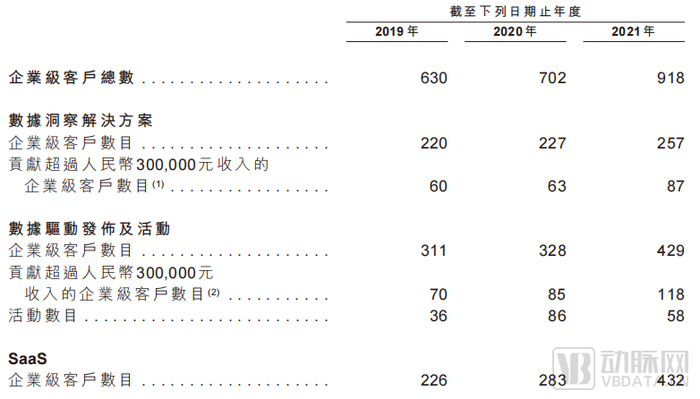

从客单价来看,2021年中康控股“数据洞察解决方案”单个企业级客户带来的平均收入为62.8万元/家,相较2020年上升了44.7%。其中,贡献超过30万元订单收入的企业客户数量有87家,占比约33.9%。

而在数据驱动发布及活动方面,中康控股平均每场活动收入约200万。从2019年至2021年,中康控股分别每年举办36次、86次、58次活动,总计产生8050.6万元、9667.8万元、1.35亿元的收入。每年活动对应412份、487份、746份合约,每份合约平均签单19.5万元、19.9万元、18万元。

中康控股搭建的以“HealthcareLink+西普会/西鼎会/美思会”为中心的健康产业参与者网络平台,已成功运行超过14年,这一平台也为中康控股带来天然的资源整合和获客优势。中康控股的营销费用率不到8%,与同赛道企业相比,低了将近一半。

中康控股举办的产业活动,为客户提供了发布(演讲、报告、演示等)、精准连接(品牌推广、路演、一对一业务会议等)、展览等多种形式的服务,协助客户推广其品牌价值和产品,并与其他潜在产业合作伙伴建立起联系。

900+企业级客户,8成订单回头客,业务协同是增强客户黏性的金钥匙

中康控股的客户黏性也很高。

918家企业级客户中,426家是回头客。据中康控股招股书披露,中康控股2021年服务的企业级客户数量为918家,其中426家为回头客,回头客为公司贡献了2.62亿的营收,占公司2021年总收入的80.2%。客户黏性强,复购率高,是中康控股历年营收稳定增长的原因之一。

中康控股的业务模式(截图自招股书)

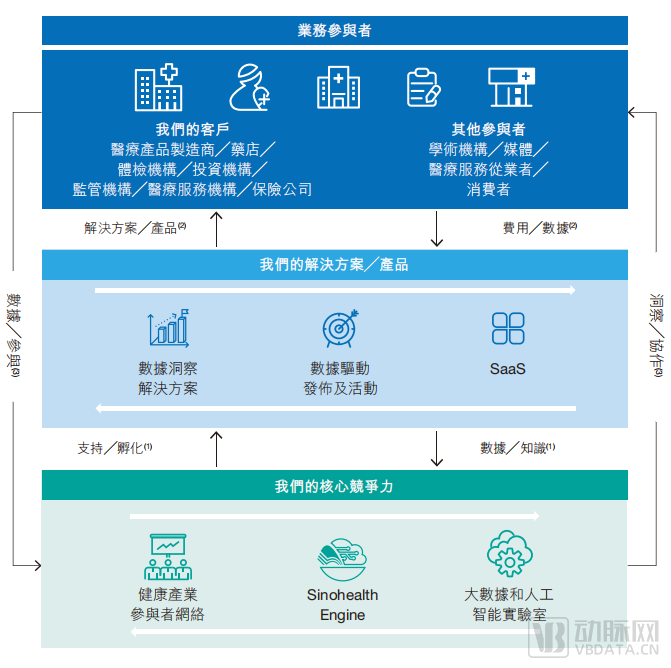

业务协同是中康控股增强客户黏性的金钥匙。中康控股的SaaS、数据洞察解决方案、数据驱动发布及活动三者互为依托,SIC为公司报告定制和活动举办提供了数据资料来源,SIC客户也能成为定制报告和产业活动的参与者;报告又能为活动举办提供内容支持,活动本身又能收集到各类业务需求。三大业务互为助力,协同发展,满足客户多元化需求。

在客户类型上,中康控股瞄准的也是市场化程度最高、支付能力最强的药企客户。2021年,药企客户为中康控股带来了2.92亿元的营收,占比总收入的90%。在中康控股服务的药企客户中,有63家是全球和全国百强制药企业(总量为180家),其覆盖顶级医疗产品制造商数目在中国医疗“产品及渠道”大数据解决方案供应商中排名第一。

艾瑞咨询预测,药企在2024年将成为健康大数据解决方案中最重要的支付方,占比将达到42%。究其原因有三:

其一,药企本身的支付能力更强,营销费用通常保持在营收的35%以上;

其二,药企到了转型的关键时期,“产品及渠道”的发展是药企眼下最关注的环节。但是传统营销方式已不适应现代人群,药企亟需数字化手段提升营销效率,降低营销成本;

其三,数字化转型是行业趋势,大健康领域的数字化解决方案正在渗透进药企的经营当中,市场化需求强烈的药企也将快速加入其中。

院外药品及市场服务将迎来更大增量。药企市场营销主要分为院内和院外两种,院内是指公立医疗终端,院外是指零售药房。但近年来随着医药分家、处方外流等多重因素的影响,院内药品及服务市场正在向院外转移,越来越多的零售药店开始承接由院内转移出来的处方药、医疗服务等,让院外药品及服务市场空间得到较大增长。

市场在哪,发力点就在哪。院内药品市场空间的下滑,将刺激药企更加注重院外市场的营销策略。中康控股无疑成为了客户开拓院外市场业务的首选供应商,促使公司的行业影响力进一步攀升。

医疗“产品及渠道”洞察将成为健康洞察解决方案中最大细分市场

这个赛道企业很多,市场增量庞大。

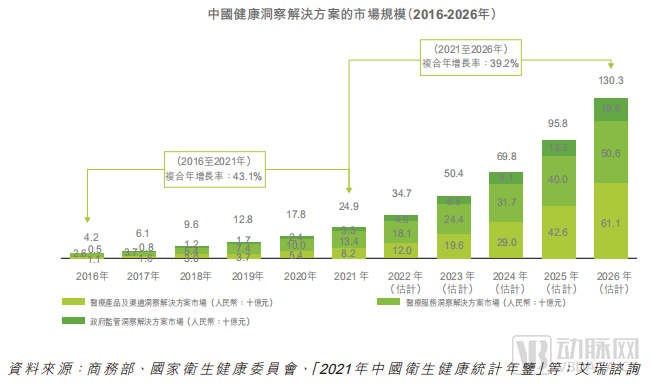

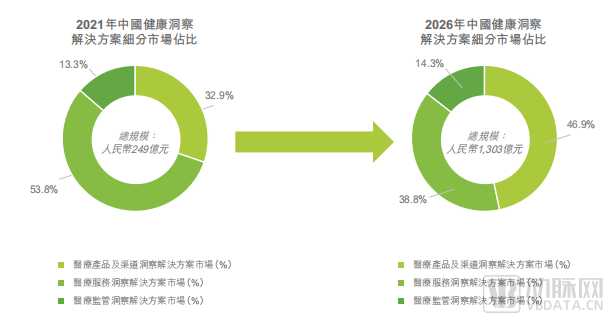

从整体来看,2021年中国的健康洞察解决方案市场规模为249亿元,其中企业超过2500家。不过市场相对分散,集中度较低。

根据艾瑞咨询预测,中国健康洞察数据解决方案的年复合增长率为39.2%,到2026年市场规模将达1303亿元。其中,医疗“产品及渠道”的健康洞察数据解决方案具有最高的增长潜力。

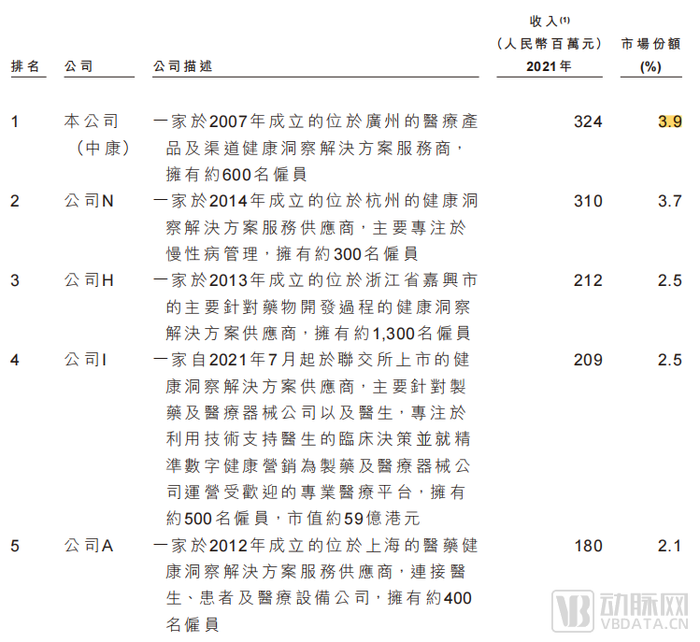

中康控股所处即医疗“产品及渠道”洞察数据解决方案赛道,主要研究用户在药品/医疗器械方面的购买行为及药品/医疗器械的分销渠道的数据,例如医疗产品的真实世界研究(RWS)、数据洞察解决方案、医药SaaS服务等。中康控股在其招股书上表示,无论是年收入还是服务客户数量,公司在该细分赛道上都是排名第一,市场份额为3.9%。

中康控股招股书中列举的同行竞品

2021年,医疗“产品及渠道”洞察数据解决方案的企业约有800至1000家,其市场规模占整个健康洞察解决方案市场的32.9%。除了该细分,健康洞察数据解决方案包括“医疗服务”解决方案(53.8%)和“政府监管”解决方案(13.3%),分别对应基于医生与患者间互动数据生成的临床决策支持系统(CDSS)、电子病历、医学影像等,和基于政府和医疗活动间数据支持的地区流行病学研究服务等。

目前,“医疗服务”洞察解决方案的市场最大,其次是医疗“产品及渠道”洞察解决方案市场。不过预计到2026年,随着在药品研发压力、市场转型压力、COVID-19疫情等因素的推动,医疗“产品及渠道”洞察解决方案市场将迅速增长,达到611亿元市场规模,成为健康洞察解决方案市场中最大的市场,占整个市场空间的46.9%。

驱动医疗“产品及渠道”洞察解决方案的是消费者的购买行为数据与药品销售的渠道数据。未来随着数字化全面席卷医疗大健康领域,将会有越来越多的药企尝试数字化营销转型,届时产品及渠道类型的市场洞察需求将进一步提升。而那些抓准院内、院外消费者行为数据与药品销售数据的大数据公司,将有机会在增量市场空间中分得一杯羹。

同时,近年来中国连锁药房总量也在逐年飙升,由于连锁药房相较单体药房有着更高的信息化应用要求,这将加速中国大健康产业的数字化升级。而新增连锁药房不仅扩大了药品的院外销售空间,让药企更加关注药品的院外零售市场,而且还细化了以药房零售数据作为驱动的大数据公司的数据精度,正反馈下,前景光明。

评论