记者|梁怡

近日,上海文依电气股份有限公司(简称“文依电气”)闯关创业板获受理,保荐机构为光大证券。

公司主要从事电气连接与保护相关产品的研发、生产和销售,主要产品包括软管及软管接头、电缆接头、拖链、连接器等。

2019年-2021年(报告期内)文依电气的营业收入增幅缓慢,行业竞争力不足,借助上市能否改变这一局面呢?

一家人齐上阵

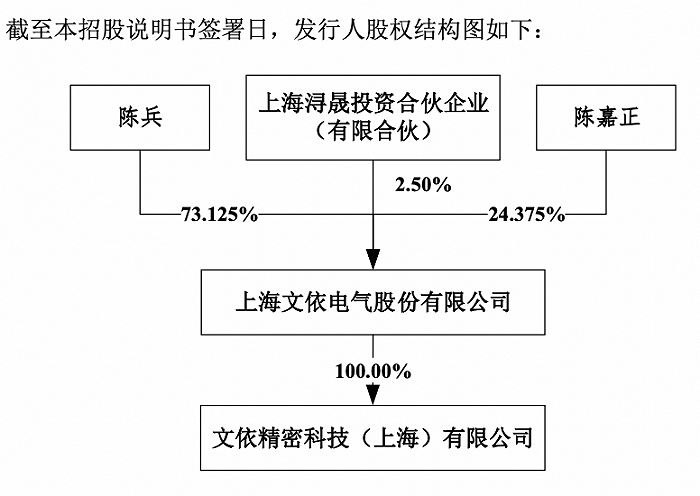

文依电气是A股罕见的实控人一家100%控股企业。

目前,文依电气的实际控制人为陈兵、陈嘉正父子,其中陈兵直接持股73.125%,通过间接持有员工持股平台浔晟投资41.69%的出资份额且担任执行事务合伙人控制2.5%的股权,因此陈氏父子合计控制公司100%的股份。而过去三年,公司的股本以及股东并未发生变化。

从任职情况来看,陈兵担任公司的董事长、总经理以及核心技术人员,而陈嘉正仅持股并未任职,可知晓的信息为其于1999年出生,目前本科在读。另外,陈兵之妻陶洁婷还担任公司董事、董事会秘书。

从薪酬来看,陈兵最高,2021年为69万元,同时上60万元的还有一人,为公司的董事、副总经理杨晓辉,达63.53万元,另陶洁婷的年薪为22.31万元。

界面新闻记者注意到,2019年-2021年文依电气均有现金分红,合计6023.1万元,而近三年净利润共计1.35亿元。按照持股比例,陈氏父子直接持股97.5%,可分得近5872.52万元。截至2021年末,文依电气未分配利润近1亿元。

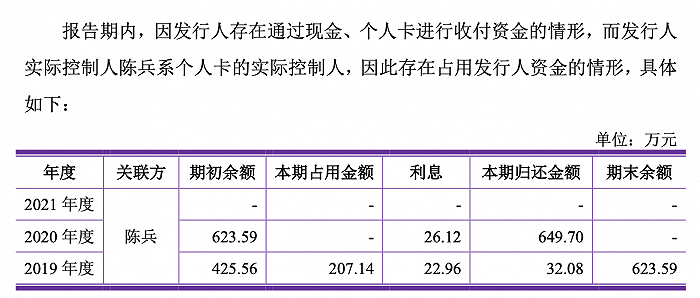

此外,文依电气过去存在的内部控制不规范行为也是一大看点。

例如,2019年实控人陈兵占用公司资金623.59万元。

再比如,利用现金、个人卡代收废料款、代收采购折扣、支付员工薪酬及支付部分其他费用。

一位长期从事会计工作的人士对界面新闻记者表示,家族企业核心管理层大部分为家族成员,所有权与经营权高度统一,而集权容易导致财务信息不实、财务核算不规范等问题,最常见的现象如使用个人账户代收付公司款项。

竞争力不足

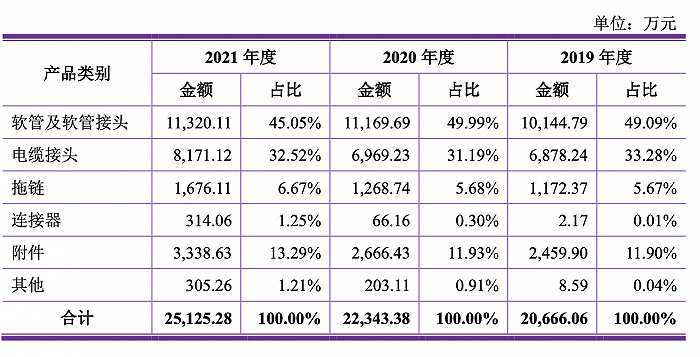

2019年-2021年,文依电气的营收分别为2.1亿元、2.24亿元、2.52亿元,营收增速缓慢,反映在行业中说明公司产品竞争力不足。

具体来看,文依电气的核心产品包括软管及软管接头、电缆接头,但前者收入近三年趋于停滞,后者增幅也不大,另外公司自2017年涉及的连接器业务也尚未形成规模,仍处于市场推广期。

据悉,软管及软管接头、电缆接头、拖链等作为电缆的配套产品,主要对电缆起到保护的作用。电缆行业属于高度市场化的行业,全球市场主要集中欧美,以中高端产品为主。根据国际市场研究机构Transparency Market Research预测数据,预计到2026年全球电线电缆市场需求将达到 2359亿美元。

目前国内电缆保护生产厂家已达数百家,但产销规模较小,主要集中在中低端市场,竞争相对激烈。以营收规模来看,文依电气在该行业明显排不上号,因此也未在招股书披露市占率等指标。公司选择的竞争对手包括沃尔核材(002130.SZ)、中超控股(002471.SZ),但体量也不在一个等级。

另外,文依电气报告期内净利润分别为3147.7万元、5097.77万元、5222.42万元,净利润率表现不错,主要得益于毛利率水平较高,分别为43.70%、46.22%、43.78%,而与同行公司相比,其可比产品的毛利率报告期内也均在40%以上。

值得注意的是,2021年原材料塑料粒子、铜棒、钢带等采购价格明显上涨,而核心产品的销售单价却出现下滑,公司称主要系国产 替代产品单价较低所致。

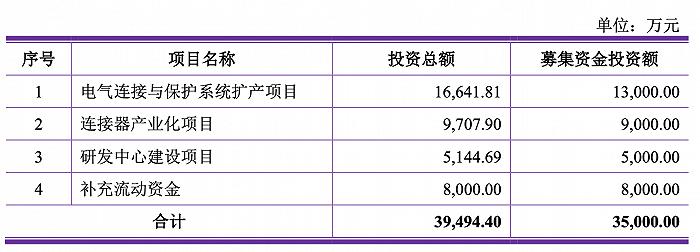

从募投项目来看,文依电气主要用于扩产、研发和补流。2021年末,公司的货币资金仅3636.18万元。

评论