文|深氪新消费 朱末

爱美之心,人皆有之。

年轻人的颜值赛跑,从来没有终点。尤其疫情之后,口罩之上,“眼妆经济”取代了“口红经济”,作为彰显个性的美瞳,也迎来高光时刻,一跃为大热黑马。

据青山资本的相关统计数据表明,近五年来,中国彩瞳的年均复合增长率高达41%,位列全球第一。另据Mob研究院预测,到2025年,中国美瞳行业市场规模可达500亿元,有望成为全球最重要的市场。

同时,在各类线上平台,美瞳的关注度也呈爆发式增长。小红书上,“美瞳”这一词条有超过95万条种草笔记;天猫、拼多多上,多款美瞳的月销量超过10万件。

井喷的市场需求下,资本纷纷入场, Moody、美目美佳、可啦啦、CoFANCY可糖等国产品牌相继获得投资。在新消费被认为走下坡路的2021年,美妆领域共有33起融资事件,融资约60亿元,美瞳就占了20亿。

图/moody公号

两颗眼珠的方寸之间,似乎蕴含了惊人的利润。去年双十预售开始仅1分钟,moody预售成交额就超往年预售全天的成交额,爆款销售量超过10万件;CoFANCY可糖也在前一小时便刷新了成绩单,在天猫平台上的复购率更是达到40%。

然而,火爆的表象背后,掩盖不了一个严肃的事实——这种跟眼组织紧密接触,直接覆盖于角膜表面的产品,不只是时尚单品那么简单,它还具有医疗属性,且是属于有着较高风险、管控严格的三类器械。

在美瞳行业飞速发展的同时,美瞳商家资质不明、暴利加价、仿片泛滥等问题层出不穷,如同定时炸弹般构成潜在隐患。今年6月10日,国家药监局发布名为《选购使用装饰性彩色平光隐形眼镜(美瞳)的提示》, 直指美瞳乱象。

当美瞳变“毁瞳”,这里面的水,远比想象的更深。而这份美丽背后所要付出的代价,也远超所能承受之重。

01 美瞳的“前世今生”,微商代理横行其中

从医药用品到美妆产品,美瞳的普及与风靡,其实是场“意外”。

美瞳属于“彩色隐形眼镜”,是隐形眼镜的衍生品。大约1945年,有学者发现了柔软不易碎的水凝胶材料,在此基础上,又研发出“硅水凝胶”材料,其透氧量是前者的5倍,成为轰动当时的重大突破。

之后,美国眼镜公司“强生”买下了硅水凝胶生产技术,并在1987年推出了杂质沉淀更少、更为卫生的两周一换的隐形眼镜,受到了广大消费者的青睐。

2000年以后,随着韩流成为亚洲最大的文化现象之一,热门韩剧中的俊男靓女们,在美瞳加持下欲语还休的大眼睛,瞬间引起年轻人的争相模仿。

意识到机会来临的强生公司,在2004年将“美瞳”注册为专用商标。所以,“美瞳”从不是什么统称,只是跟风者为图方便也打出这样的名头,时间久了,便成了心照不宣的叫法;2005年,强生在中国市场推出表面有绚烂颜色的圆圈图案的美瞳,可以营造大眼效果,迅速打开中国市场。

日本、韩国见美瞳这么火,自然不会任由强生公司一家独大,相继推出luna、NEO等花纹更繁多、价格更低廉的美瞳品牌,掀起抢购狂潮的同时,也催生出了大批跨国代购,又被称为“瞳代”。

巨大的利益刺激下,“瞳代”的队伍迅速扩大。然而,好景不长,2011年,国家发布新规,将美瞳正式列入第三类医疗器械,并要求美瞳相关企业在经营时需取得《医疗器械经营企业许可证》,售卖美瞳也需要有开售医疗器械的资质。

紧缩的供给和兴旺的市场之间,不甘坐以待毙的“瞳代”们,转入了隐蔽性更强的微商渠道,并和被迫出局的无证厂家“联合”在了一起,形成了一套代理制度。

在这条利益链上,盘踞着厂家、加盟商和代理商。加入团队的每个人都可以发展代理,自定代理费赚差价,代理级别越高,拿货价越低,且可抽成,每年的销售体量高达200-300亿元规模。

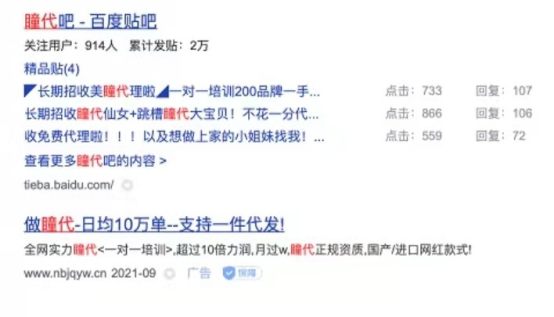

某度搜索“瞳代”,出现的信息里公然写着“做瞳代-日均10万单-支持一件代发”的字样,不可谓不诱人。

由于美瞳产品要经过至少1年半的临床试验,以及2年期的监管部门评审,方可能获准上市,这一过程严格复杂流程又漫长,所以正规厂商的美瞳品种并不多。

利用滞后性的“漏洞”,不法厂商有了可趁之机。国外某明星带火了一款花色,很快就能仿造出来售卖,山寨和杂牌的泛滥,形成了“劣币驱逐良币”的恶性循环。

很难想象,作为与植入式心脏起搏器、人工瓣膜、人工肾一起被纳入“三类医疗器械”的美瞳,竟如此随意地交易流转。

要知道,这些买来放到眼球上的薄片,与ICU病房抢救病人生命的各类器械有着同样的风险级别,岂能儿戏。

02 销售市场鱼龙混杂,各类乱象层出不穷

据《法制日报》调查报道,在不同代理手中,美瞳产品定价可以相差100元以上;还有仿品成本价仅有2-8元,这种不合格的美瞳,对眼睛的伤害极大。

美瞳“毁眼”的新闻时常出现

有业内人士透露,卖美瞳的暴利,可以秒杀许多行业。比如一盒日抛美瞳,代理拿货价为70元,售价可以达到单副188元,毛利率高达62.8%。熟练的代理每天可以卖掉100盒,一个月大约就有超过350000元的利润,如何不叫人疯狂。

而针对经营资质问题,目前市面上还有同样活跃在“地下”的第三方,只需花费2-3万,就可以提供“一条龙”服务,拿到医疗器械经营许可证和营业执照,这种赤裸裸的造假,却是屡见不鲜。

细思极恐的是,在“美瞳”和“美妆”深度绑定的风气下,消费者的认知严重跑偏。在购买过程中,很少有人会询问生产厂商是否经过了国家审批,即便查了审批号,也不会去查询对应的工厂规模等,大部分消费者只关心款式是不是足够特别,活动价到手有多低。

这也造成各类乱象越发猖獗。以曾经大火的一款“黎雾”美瞳为例,这款进口混血款式美瞳出现了大量仿款,价格低到吓人,有些商家声称“工厂直销,9.9元一副”,还有商家干脆标明“买一副送一副”,为赚钱毫无底线。

单价10元以下的美瞳比比皆是

又比如一款被瞳代们宣传为韩国进口、硅水凝胶材质的“Angel tough”美瞳,事实上产自国内,且成分中不含任何硅水凝胶。但瞳代却利用信息的不对称,以“含硅的水凝胶”来做卖点,而这其实是两种材料,前者透氧性更高,后者则相对较差,价格相对便宜。

但事实上,无论从哪个角度,美瞳都不是一个可以随意使用的产品。要知道,角膜是人体唯一没有血液供应的部分,对接触镜的硬度、强度、含水量、透氧属性都有非常高的要求,里面涉及众多复杂的工艺和技术。

举一个最简单的例子,正规厂家生产的美瞳,采用的是类似于“三明治”工艺,将颜料夹在两层胶片之间。而劣质美瞳产品的颜料只涂在表面,与眼镜角膜直接接触,轻则眼睛出现干涩、红血丝等情况,重则出现眼球染色、角膜溃疡,甚至造成永久失明等后果。

2016年以后,随着“限韩令”的颁布以及国货的强势崛起,海外品牌难以进入中国市场,国产美瞳有了施展拳脚的空间。门槛之内,产品技术、销售渠道、供应链体系开始趋于规范化。

一批有实力的国产品牌借此崭露头角,如Moddy、CoFANCY可糖、4iNLOOK、可啦啦等,就连美妆品牌完美日记,也推出了“星月”系列美瞳,稚优泉、橘朵、Colorkey等彩妆品牌也在尝试和美瞳品牌展开合作。

然而,国产美瞳看似势头大好,但受限的产能与工艺,依然是悬在头顶的达摩克利斯之剑。

03 技术与产能是短板,高光之下也有隐忧

就在各大品牌跑马圈地的同时,背后的供应链和工厂却始终没有质的飞跃。

由于中国美瞳市场起步较晚,先天基础薄弱,代工和贴牌成了国产美瞳厂家采取的主要运作方式。据公开资料显示,市面上约90%的美瞳产品为代工生产形式,其中又以台湾生产供应比例较大。

截至2021年5月,淘系平台上销量top 40的美瞳产品中,台湾生产的占比近6成,中国大陆厂家生产占比仅有15%。

因此,即便是不同品牌生产出的美瞳产品,实际很可能出自同一家工厂,在这种情况下,想要提高产品的核心竞争力和品牌差异化,无异于空中楼阁。

另一方面,上游工厂掌握着话语权,对相关品牌处处掣肘。因为美瞳涉及直径、颜色、度数、含水量等多个维度的指标,导致其SKU数量无限多,可以想象,国产美瞳品牌们对于现有供应链的维护,必然十分费财费力。

而纵观这些新锐美瞳品牌的走红路径,无一不是通过高举高打的营销策略:KOL带货、IP联名、小红书种草等方式来增加知名度。以CoFANCY可糖为例,其2020年在营销上投入了近5000万的成本,而整年GMV才破亿,接近一半的费用都花在了营销上。

但这种营销,并不能建立起真正的用户忠诚度,营销的作用只会逐渐递减,产品的本质总要浮出水面。

更糟糕的是,据台湾某工厂透露,硅水凝胶在四五年前就已实现量产。但背后却面临着和手机芯片一样的问题,多个单品原料都掌握在美国人手上,属于“卡脖子”原料。

源头问题无法正视和解决,国产美瞳的未来,就带有不确定因素。据《财经涂鸦》消息,moody已投入上游工厂的建设,意在自建工厂和生产线,并早于2019年在台湾设立了水聚合材料实验室,试图通过自主研发迭代现有材料。

但建好一个工厂,掌握核心工艺绝非易事,且不说动辄数亿元的资金投入,单单在不同抛期、含水量产品的生产许可证获取上都要耗费大量时间(一般一个证的获取时间在2-3年)。

尽管条件不利,国产美瞳们并未放弃前进之路。比如CoFANCY可糖搭建了自己的打样线,将打样周期压缩到两天,并在舒适度上做出了改革,提出了“一模一片”的标准。

在美瞳生产过程中,坚持一个模具只生产一只镜片,以保证每只美瞳镜片都能做到光滑完美。在含水量上,可糖也首次尝试了38%低含水量与55%高含水量的产品,满足不同环境与不同眼部条件的消费者。

此外,可糖还在韩国设立色彩实验室,将传统油画色彩原理和现代纳米印染技术相结合,采用三层花色叠加技术增加立体感,达到融瞳的效果。

美瞳赛道看似很美,实则荆棘重重。 一方面,美瞳新势力固然有着蓬勃的想象力;但另一方面,它们也深受品类、行业规则的桎梏。

真正的巨头尚未出现,整个行业仍将面临不断的洗牌、出局、重塑的过程。能不能在诸多矛盾中找到平衡点,走出可持续的商业模式,是国产美瞳们未来将要面对的共同难题。

或突围而上,或归入沉寂,时间自会给出答案。

参考资料:

1.知顿《一副美瞳卖5元,乱象丛生的国产美瞳,还有未来吗?》

2.浪潮新消费《谁来终结美瞳行业的暴利?》

3.Tech星球《代工、砸钱营销、2.8万代办全套资质,资本盯上美瞳暴利生意?》

4.新周刊《美瞳的爆裂舞台:眼球美容经,疯赚200亿》

评论