文|青眼

近日,韩国科玛宣布收购了韩国化妆品包材龙头企业衍宇包材株式会社(YONWOO)(以下简称“衍宇”)55%的股份,完成了子公司的编入工作。据此前消息,该笔收购作价2864亿韩元(约14亿人民币)。

韩国科玛收购韩最大化妆品包材商

据公开资料显示,韩国科玛(KOLMAR)是韩国最大的化妆品、医药品专门制造商,自1990年以来为数百个知名品牌化妆品代加工,包括雅诗兰黛、兰芝、欧莱雅、香奈儿、资生堂等,占韩国化妆品市场三分之一,份额巨大。

而衍宇成立于1983年,拥有近40年的化妆品包装材料开发生产经验,如今已成为韩国本土最大的化妆品包材企业。其主打产品包含真空瓶器、泵头压头和软管等,拥有化妆品相关设计专利797件。

针对此次收购,韩国科玛表示,是基于衍宇强大的化妆品包材开发实力,同时衍宇的海外发展版图和韩国科玛的全球谋略不谋而合。通过此次联合,韩国科玛拥有了垂直化的化妆品价值链,从而进一步强化全球竞争力。

科丝美诗(中国)总经理助理申英杰对青眼表示,衍宇早早就布局欧美等海外市场,产品以出口为主。另有业内人士介绍,衍宇的客户多以高端品牌为主。

据了解,衍宇除了韩国两大化妆品巨头LG生活健康和爱茉莉太平洋是其客户外,在全球范围内,联合利华、宝洁、 欧莱雅、兰蔻、玫琳凯、珀莱雅等均是其合作伙伴。

显然,韩国科玛收购衍宇后,有了高端容器的加成,对韩国科玛进一步布局海外市场会起到一定的助力。据了解,今年2月,韩国科玛与国际美容产业交易协会(IBITA)合作,正式进军中东市场,扩展海外市场版图。

对此次收购,上海一工厂的执行董事认为,下游疲乏,代工厂只能往上游要利润,“但利润空间并不算大。”

另一位从事ODM 的业内人士则分析,由于彩妆的包材占成本比例高,如果彩妆包材自己控股,不仅有供应链优势,还可以实现资源互通,护肤工厂则意义不大。

在中国不占优势?

据公开信息显示,韩国科玛10多年前就在布局中国市场。2007年,韩国科玛设立科玛化妆品(北京)有限公司,正式布局中国化妆品ODM市场;2016年设立科玛化妆品(无锡)有限公司,进一步加码中国。

当时正值中国对韩国化妆品的热度期,需求量巨大,不止品牌端竞争在中国打响,韩国化妆品制造企业纷纷进入中国市场,过去十几年,韩国代工企业在中国也迎来了自己的黄金时代。

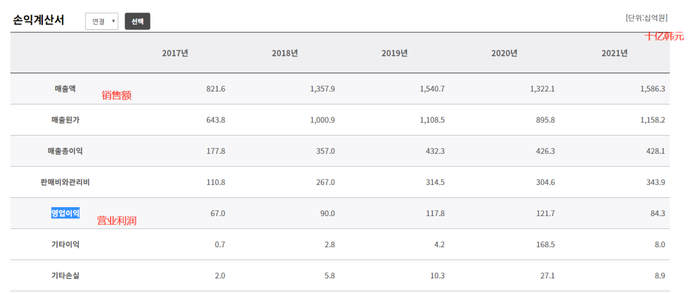

据韩国科玛官网显示,2021年韩国科玛的销售额为15863亿韩元(约合人民币81亿元),营业利润843亿韩元(约合人民币4亿元),利润同比下滑明显。

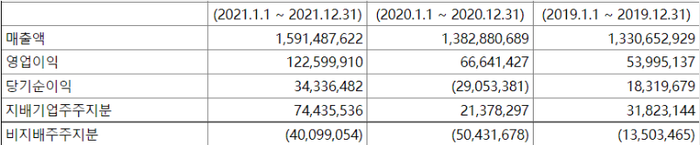

同时期,韩国另一化妆品代工龙头科丝美诗,2021年实现销售收入15915亿韩元(约合人民币83亿元),其中科丝美诗(中国)销售额达5093亿韩元(合约人民币26.7亿元)。

相对于韩国科玛,衍宇在中国的布局则稍显晚了些。公开资料显示,2019年衍宇在中国湖州的工厂才正式投产。衍宇化妆品包装材料(湖州)有限公司法人代表吴金培2019年曾公开表示,衍宇全年销售额近20亿人民币,其中韩国本土市场与国外市场各占50%。

韩国科玛本次收购也意在加强无锡科玛与湖州衍宇工厂的联合,从化妆品的研发生产到包材的开发,为中国客户提供更好的服务。

不过,有资深人士认为此次收购在中国市场的用处有限。他认为,虽然衍宇是韩国最大的包材商,但是进入中国的时机太晚,其份额被已经崛起的中国包材商们蚕食。“未来的包材制造还得看中国。”

如今的中国化妆品包材商,在服务和制造上都已有很大的进步。他紧接着分析道,优秀的工人、低廉的材料、高效率的生产等因素都是中国的包材产业崛起的条件。

HCP兴中集团销售总监李宏祥也曾经直言:“就包材而言,中国在全世界是最强的。”据了解,HCP是国内领先的化妆品包材商,于今年5月被美国私募股份公司凯雷投资集团收购,收购价或为67亿。

代工厂未来将走向何方?

随着美妆供应链不断成熟优化,在中国,除了少部分美妆品牌拥有自建工厂,大部分企业都选择委托代工生产的方式。

随着本土品牌市场地位的提升,销售额和市场规模扩大,对代工企业的需求增加,中国化妆品代工企业由此步入快速发展期。不仅本土代工企业如诺斯贝尔、上海臻臣、芭薇股份、伊斯佳等加速发展,韩国科玛、科丝美诗、莹特丽等海外代工龙头在中国也风生水起。

基于企业资金实力的增强及业务拓展的需求,工厂布局产业链上下游成为一种风气。不过,相较于国际企业投资入股的形式,国内化妆品代工厂更偏向于通过设立独资公司来完善产业链布局。

面对外部竞争不断加剧,化妆品新法规以及疫情下的成本压力,原料和检测成为代工厂增强自身竞争力,以争夺更多市场份额的重要选择。

如诺斯贝尔早在2016年,就组建了以原料研发和技术革新为主要目标的诺斯贝尔韩国研究所;又如芭薇股份开辟检测业务,2021年上半年芭薇股份的其他业务板块增幅达195.11%,主要来源就是功效检测收入。

另一方面,在OEM和ODM业务发展到一定程度时,企业也会通过整合上下游行业资源,逐步向OBM转型升级。

而在OBM业务模式下,代工厂提供从品牌策划、设计、研发、生产乃至市场营销等一系列定制服务,让美妆代工厂和品牌端之间的合作愈发简单高效。

OBM服务的出现,让更多中小企业、新锐企业和代理商实现自己的品牌梦,而代工厂也能借此提升公司毛利水平和综合竞争力。

此外,从代工品类来看,国内化妆品代工企业少有覆盖全品类,未来或有望发展为包括护肤、彩妆和医美在内的全品类布局。

而无论是哪种方向,持续大量的研发投入仍是国内化妆品代工企业提高竞争力、提高效率和效益的关键。

评论