文 | 音乐先声 范志辉

最近,国内外音乐行业对于短视频平台的收入分配情况似乎都不太满意。

先说国内。7月8日,在由中国音像著作权集体管理协会(以下简称音集协)与《中国新闻出版广电报》“版权监管周刊”联合举办的网络直播中使用音乐的版权保护研讨会上,音集协公开了网络直播中使用音乐录音制品的版权费标准草案。

网络直播版权费标准(草案)是这么规定的:泛娱乐直播(不含K歌)100元/直播间/年;泛娱乐直播(含K歌)300元/直播间/年;电商直播间10000元/直播间/年。

且不论这个收费标准是否合理,但这至少意味着,音乐行业很可能将新增一项颇具规模的版税收入流。

这个草案的法律依据是去年新修订的《著作权法》。

网络直播属于新修改《著作权法》规定的广播行为,如果直播中使用了录音制品,平台或主播应按照2021年6月1起实施的新修改《著作权法》第四十五条的规定(即“将录音制品用于有线或者无线公开传播,或者通过传送声音的技术设备向公众公开播送的,应当向录音制作者支付报酬。”)向录音制作者支付报酬。

现实依据则来自于直播行业在大量使用音乐的情况下,获得了巨大的商业利益。据统计,2021年我国网络直播用户规模达到7.03亿人,其中仅秀场直播市场规模就达719亿元。

然而,在网络直播中使用音乐录音制品已成为常态的情况下,词曲作者、音乐录音制作者并没有从中收到合理的报酬,被排除在利益蛋糕的分配之外。而据预测,如果实现直播间全面付费,整个直播行业预估将给音乐权利人带来22亿元的版权收入。

尽管音乐录音制作者普遍认为此标准(草案)单价较低、简单易行,使用者负担很轻,但在半年的时间里,音集协和中国音数协先后与直播平台代表进行了三次费率的协商,但平台方对收费标准草案存在很大分歧,目前进展依然迟滞。

为了尽快让权利人实现合法权益,音集协已经开始寻求通过诉讼立案和仲裁等途径解决费率问题。

再来看国外。国外行业媒体MBW 创始人Tim Ingham在播客中讲述了三位资深从业者关于未来音乐业务的担忧:TikTok目前不像Spotify、Apple Music或YouTube那样向唱片公司和艺术家付款。

为了表明这个担忧不是空穴来风,Ingham特意强调了三位业内人士的身份:其中一位来自三大唱片,另外两位音乐发行公司、音乐服务公司,相当于汇集了来自音乐版权生态系统不同环节的行业思考。

目前,TikTok与音乐公司合作的方式是以“买断模式”获得一定时期内的授权,支付一笔“与平台上的消费脱钩的预付款”。比如TikTok每年或每两年都会向版权方重新签约授权。

重要的是,一旦这些所谓的“买断”支票存入银行,就等于授予TikTok在约定期限内使用这些音乐公司音乐的免费许可。无论TikTok用户如何使用这些音乐,使用它创建了多少视频,这些视频被TikTok用户播放了多少次……所有这些都是无关紧要的。

假如你是一名音乐人,你的歌在TikTok上播放了数百万次。但这很可能与你从平台获得的收入无关,而是取决于你与分销商或唱片公司的合同,与播放次数无关。

当然,这个合作模式的好处是唱片公司、版权方能够获得一笔不错的预付,对于TikTok等短视频平台来说,一定时期内的成本是固定的,与收入规模无关。

而YouTube与版权方采用的就是另一种版权合作:分成模式。基于YouTube 的Content ID系统,它可以识别用户生成的包含音乐的内容视频,每次播放一首歌曲——并且该播放从广告或付费订阅用户那里获得收益——所产生的收益的商定部分会返还给版权所有者。

在“分成模式”下,平台上的音乐使用量直接与收入挂钩,无论是观看、评论、分享还是创作、翻唱和混音,都为音乐版权所有者提供了参与视频货币化的机会。

也就是说,YouTube赚的钱越多,分配给音乐产业的钱也就越多,而且这些钱的增长是成比例的。

在理想状态下,这两种分配模式都无所谓孰优孰劣,毕竟你不能“既要又要”,有舍有得而已。但随着TikTok的爆炸式增长,一些行业从业者对“买断模式”的担忧越来越多。

MBW创始人Tim Ingham说:“当谈到音乐与科技、媒体巨头的关系时,音乐行业越来越担心将重蹈覆辙。你应该猜到了——在未向艺术家支付他们应得收入的情况下,建立以艺人为基础的业务。”

其他几位资深音乐行业从业者也提到,他们担忧TikTok很快会变得过大、过强,以至于无法迫使其达成收入分成协议(即分成模式)。“而上一次让唱片公司碰到这样规模和实力的公司导致失控的是MTV。”

音乐行业的担忧,除了TikTok的尾大不掉,更直接与TikTok、YouTube的竞合关系有关。

根据彭博社今年6 月发布的一篇报道,TikTok 在2021 年创造了 40 亿美元的收入,其中大部分来自广告。到了 2022 年,eMarketer 预测TikTok 每年将产生120 亿美元的收入,主要来自广告。

今年 2 月,TikTok宣布将其视频长度从原来的15秒、30秒,最大长度扩大到 10 分钟,与YouTube形成了直接竞争。而为了压制TikTok在短视频领域的扩展,YouTube此前也推出了短视频产品YouTube Shorts。两者在产品功能上越来越接近,竞争也越来越白热化。

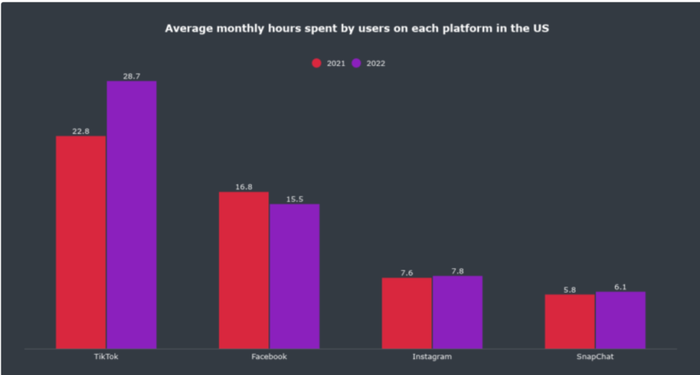

根据 App Annie 的数据,2021 年夏天,美国地区TikTok用户每月在该平台上观看的内容超过24 小时,而YouTube用户每月接近22 小时。而根据 data.ai 通过彭博社提供的数据,现在美国的TikTok用户平均每月花费28.7 小时,同比去年同期增加了大约 6小时,远超第二名Facebook的15.5小时。

随着全球移动互联网增长变缓,用户的上网总时长也相对平稳,TikTok的迅猛增长必然会抢夺YouTube的用户和业务,尤其是广告收入。

那么,TikTok又向音乐行业付了多少钱?可以参考高盛的报告做一个估算。

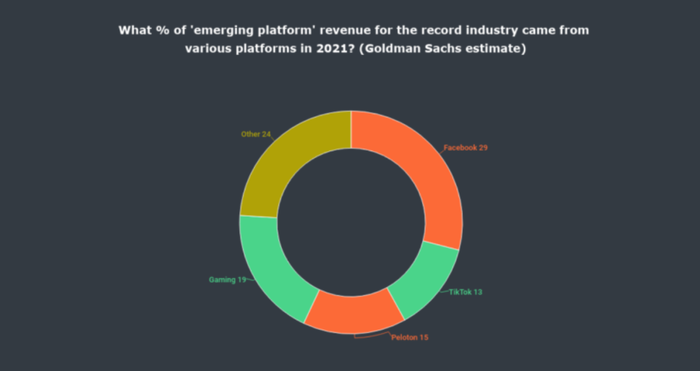

在一周发布的最新版《 Music In The Air》报告显示,2021年,“新兴平台”为录制音乐业务贡献了所有广告支持流媒体收入的30%,而TikTok仅仅只贡献了“新兴平台”收入中的13%。

根据国际唱片业协会(IFPI)的数据,可知2021年所有广告支持的流媒体收入为46亿美元。那么,“新兴平台”贡献的30%产值为13.8亿美元,其中来自TikTok贡献的13%,约为1.79亿美元。

与TikTok的1.79亿美元形成对比的是,YouTube在去年6月宣称去年一共为音乐人、词曲作者、版权方支付了40多亿美元,Spotify支付给音乐行业的版税为 50 亿美元。

长此以往,TikTok的持续扩张很可能会挤压YouTube的市场份额,也就是意味着YouTube付给音乐行业的收入将减少,而TikTok的买断费用波动不太可能很大。也就是说,音乐行业来自视频渠道的总收入增长会减缓,甚至负增长。

眼见蛋糕越分越小,音乐行业可能也不会答应。那么,有没有可能重新与TikTok等平台重新订立分配规则呢?

根据Tim Ingham的消息来源,TikTok确实考虑过这一合作方式,直到三大唱片中的一家与TikTok达成了一笔巨额的“买断”许可协议,其他音乐公司不得不顺势而为。

对于业内的质疑和担忧,TikTok全球音乐主管Ole Obermann如此回应:

“从一开始,我们就想向版权方付费,我们组建了一个团队来做这件事。

我们为我们达成的合作以及如何在短短几年内为行业提供新的、不断增长的收入流,以及成为所有类型艺术家的强大营销和宣传平台感到自豪。我们为使用 TikTok 获得成功的新老艺术家感到高兴,与粉丝建立联系,并开始他们的职业生涯。

这一成功以及平台的力量,已转化为唱片和版权合同、职业生涯的开始、显著的流媒体提升,以及 TikTok对全球榜单产生了积极影响。

TikTok 是一项率先采用短视频的独特服务,我们不是流媒体平台,也不提供订阅模式。我们以滚动方式获得授权许可,随着平台上音乐互动方式的发展,我们的商业模式也将进化。”

Ole Obermann指出,TikTok已成为世界上最强大的音乐宣传工具之一,也成为希望与三大唱片签约的艺术家的强大工具,并直接影响了Spotify等流媒体平台上的播放数据,为Spotify和Apple Music等平台的消费提供动力,以间接的方式通过收入分成支付给音乐行业。

强调TikTok是推广平台,而不是消费平台,这也是双方谈判达成“买断模式”的核心逻辑。

不过,这套说辞看似无懈可击,但现实中,字节跳动已经分别在国外、国内两个市场推出了自己的音乐流媒体服务:Resso和汽水音乐,将自己的领地从推广延伸到了消费领域。

数据显示,截至去年11月,自2020年上线以来,仅在巴西、印度和印度尼西亚提供服务的音乐流媒体服务Resso已拥有超过4000万月活用户。根据研究公司报告,Resso在去年前10个月的下载量为8470 万次,高于正式推出时2020年全年的3650万次,保持较高增速。

不难预测,有了在新兴市场的成功经验,未来Resso不可避免地会在英国、欧洲、美国等更多市场推出。汽水音乐也将基于抖音的协同优势,进一步向腾讯音乐娱乐集团、网易云音乐抢份额。

而抖音与汽水音乐、TikTok与Resso的业务组合,再加上字节跳动在从内容生产、音乐宣发到版权代理发行等基础设施层面的布局,无疑是影响未来几年音乐格局的最大变量。(旧文回顾)

不过Ole Obermann 的回应也很灵活,没有把话说死, “随着平台上音乐互动的发展,我们的商业模式也会进化”。但在与TikTok的下一轮版权谈判中,新的合作模式具体能不能达成,就要看三大唱片、Merlin等行业巨头够不够团结坚定了。

有意思的是,如果国外同行知道中国音乐市场正在推动网络直播音乐使用付费,或许会感叹于曾经的盗版重灾区,如今已经走在时代的潮头了。

正如从实体唱片向MP3、流媒体的转变,每一次新兴媒介的崛起,都可能带来全新的生产关系和盈利模式。在流媒体、短视频与版权方的博弈中,谁会最终占据市场的主导权,可以让子弹再飞一会儿。

评论