文|无冕财经 郭俊宇

编辑|陈涧

设计:岚昇

实习生:叶敏

“中式快餐第一股”争夺战愈演愈烈。

继老乡鸡和乡村基之后,盘踞于长三角的老娘舅也开始冲刺IPO,据证监会网站7月5日披露的招股书,老娘舅打算在上交所主板上市,募资8.32亿元。

相比老乡鸡和乡村基,老娘舅在体量上处于劣势,门店数量远远落后,营收仅为前两者的三分之一。

然而,老娘舅却更受资本青睐,背靠多路明星资本,还有实力不凡的“湖州系”支撑。

老娘舅着急上市,是迫于资本压力吗?

频繁资本运作,握牢控股权

老娘舅、老乡鸡和乡村基同属于家族式经营,在对待外部资本方面,老娘舅算是最为开放的了。

过去20多年里,老娘舅一共经历过5次增资,12次股权转让,注册资本从58万元增至如今的3亿元。

招股书显示,老娘舅先后获得过来自达鑫投资、复星医药、劲邦资本、基石资本、杭州城投的共计5轮战略投资。

老娘舅初次与外部资本接洽是在2007年。当时的股东会作出决议,同意引入达鑫投资为新股东,注册资本增加至294.118 万元。增资的 44.118 万元(占15%)由达鑫投资以2118万元的溢价获得,增资价格为48元/注册资本。

到了2008年,老娘舅又引入复星投资。注册资本增加至1075万元,增加的215万元(20%)全部由复星投资以5600万元的溢价,增持增资价格为26.05元/注册资本,复星投资也因此成为仅次于创始人杨国民的第二大股东。

▲老娘舅创始人杨国民。

复星入股时,老娘舅用了8年才开出21家门店,这样的成绩在中式快餐行业算不上亮眼,或许是它的模式吸引了复星投资。

正如复星董事长郭广昌所说:“老娘舅是一家把中式餐饮做到标准化、快速化还保持好味道的企业”。

老娘舅为了引入复星投资,恐怕也做出了一定的“牺牲”,签订了对赌协议。具体协议内容不得而知,但从后来的结果看,老娘舅当年显然是没有完成协议要求的条款。

作为没完成协议的“惩罚”,2010年7月份,除了复星投资外的老娘舅其他所有股东合计拿出3%的股权,以1元价格转让给复星投资。

股权转让完成后,复星投资的持股比例达到23%,依然位居第二大股东,跟第三大股东达鑫投资合计持股比例达到34.2%,已经逼近第一大股东杨国民(48.82%),此时杨国民家族对公司已经没有绝对控股权了。

2015年,老娘舅的股权结构发生了一次大变动,外部投资机构几乎全部撤出。当年2月5日,老娘舅有限股东会通过决议,大部分自然人股东、以及复星投资都将全部股权转让给了杨国民的儿子给杨峻珲,转让价格为27.91元/注册资本。

达鑫投资也以同样的价格将大部分股权转让给了杨峻珲,仅留下0.58%的股权,2017年才完全退出。

复星投资与老娘舅“牵手”近八年,最后的转让价格虽然不至于让其亏损,但也没赚多少,算不上是一次成功的投资。

对于杨国民和杨峻珲父子而言,多轮股权转让和增资下来,不仅将公司股本做大了,还将控股权更加牢固地掌握在自己家族手中。

经过这次股权转让之后,杨国民和杨峻珲合计持股比例达到81%,不管再怎么引进外部投资者,杨氏父子二人始终保持着绝对控股权,持股超过5%的外部投资机构里,仅剩一家劲邦投资。

后面引进的童子合伙、小外甥合伙和恒创合伙,都是老娘舅的员工持股平台,并且三家公司都掌握在杨峻珲手中。

之后不管是劲邦投资、香飘飘的蒋建琪,还是2020年完成股份制改革后的两次突击增资中引进的源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资等,都未能令公司控股权有一丝动摇。

“湖州系”资本盛宴

出生于湖州的老娘舅,自然少不了当地资本的支持。

从IPO前的股权结构图来看,杨国民、杨峻珲父子分别直接持有39.58%、8.96%股份,杨峻珲还通过恒创合伙、童子合伙、小外甥合伙三个员工持股平台间接控制公司共4.55%股份。父子俩合计控制公司53.09%股份。

▲老娘舅股权结构图,图片来自招股书。

在前十大股东中,除杨氏父子外,持股比例达到5%以上的主要股东还有劲邦投资、蒋建琪、潘培康、胡嘉怡。

除了劲邦投资和胡嘉怡不明确外,其余两位股东都属于“湖州系”。

其中并列第三大股东的蒋建琪,是湖州上市公司香飘飘的董事长,也是老娘舅的董事之一。第五大股东潘培康是老娘舅的联合创始人之一,同时也是资本运审委主委,在加入老娘舅前,他还曾在湖州市吴兴区政府内任职。

在持股超过5%的股东当中,有一位“神秘00后”胡嘉怡,老娘舅对其介绍只有一句话:胡嘉怡出生于2001年2月,在英属哥伦比亚大学就读,具体关系暂未披露。

胡嘉怡名下也无其他公司,关联企业只有老娘舅一家。

值得注意的是,这位“神秘00后”所持有的5.45%的股权,来自杨峻珲和潘培康的转让,而且转让价格仅为6.25元/注册资本,远低于此前劲邦投资等外部股东的转让价格(46.51元/注册资本)。由此猜测,这位突然出现的00后股东或许也属于“湖州系”。

目前为止,老娘舅公开的股东列表中,湖州人的占比已经超过了七成。也就是说,一旦老娘舅成功上市,将是一场属于“湖州系”的资本盛宴。

“湖州系”在A股市场份量不容小觑。根据数据GO统计,截至2022年6月30日,湖州市拥有33家上市公司,其中有30家民营企业,占比达90.91%。

为何急着上市?

老娘舅跟资本的密切联系,对其发展固然有推动作用,但也引发了一些担心。

因为餐饮企业能够在资本的助力下加速扩张,同时也可能在资本趋利本质的影响下,变得盲目激进。

在外界看来,老娘舅这次冲刺IPO,很可能就是被资本裹挟着前进。

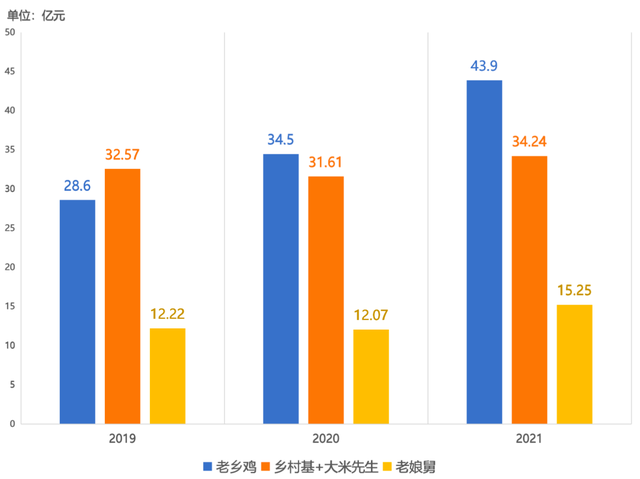

就三家中式餐饮品牌的实力来看,老娘舅在门店数量、营收等方面明显不如老乡鸡和乡村基。

门店数量方面,窄门餐眼数据显示,截至7月4日,老乡鸡共有1103家门店,乡村基+大米先生合计1209门店,老娘舅仅有402家门店。

营收方面,老乡鸡和乡村基都在30亿-40亿区间,而老娘舅因为门店数量少,营收约为前两者的三分之一。

▲三家中式餐饮品牌营收对比。

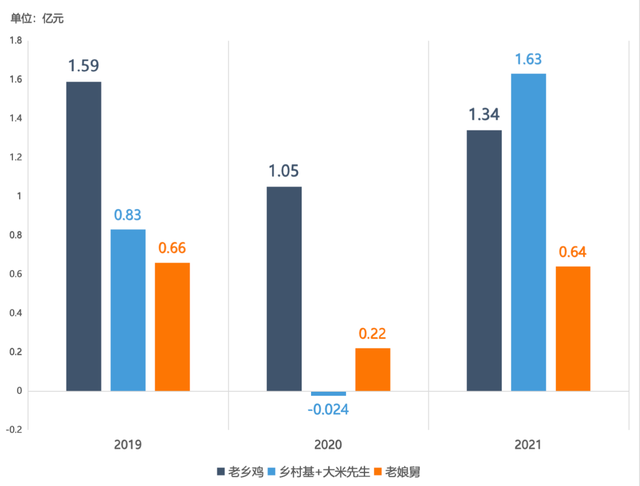

净利润方面,老娘舅过去3年的净利润分别为0.66亿元、0.22亿元和0.64亿元,2020年遭疫情重创后尚未恢复。

▲三家中式餐饮品牌净利润对比。

因此,外界认为,老娘舅在这种情况下冲击上市,很可能和它签订的对赌协议有关。

2020年,老娘舅与源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资等投资方签订了对赌协议,约定将在今年年底前递交上市材料或者2025年完成IPO上市,不然杨国民就要回购投资方的股权。

其实,资本留给老娘舅的时间还比较充足。

根据协议,老娘舅只需要在2022年年底前提交首次公开发行上市申报材料或2025年底完成IPO上市,就不会触发协议要求的回购条款。

所以,即便此次老娘舅提交的IPO材料被退回,杨国民依然还有3年左右的时间。

老娘舅急于在这个时候上市,或许是有其他原因。

首先是融资环境的变化。今年以来,一级市场的融资变得越来越困难了。根据驼鹿新消费统计,2022年前五个月,新消费赛道融资出现显著降温的情况。尤其是食品饮料赛道,出现连续5个月下降的态势。

餐饮赛道也呈现下降趋势,目前看仍受到疫情的影响,整个5月份,未能吸引更多的资本参与,仅有1亿元人民币进入这个赛道。所以,企业寄希望于通过IPO筹集所需资金。

另外,在疫情反复情况下,不管是扩张还是抵御未知风险,都要求企业需要有充足的资金储备。

进一步扩张或抵御风险需要资金,再加上一级市场的融资收紧,这可能是包括老娘舅在内的餐饮企业急着冲刺IPO的重要原因。

此外,当地政府的政策激励,或许也是老娘舅着急IPO的另外一个原因。

据今年5月的消息,湖州市、区县共同组建了总规模不少于50亿元的“凤凰基金”,转向推动优质本地企业对接多层次资本市场,做大做强资本市场“湖州板块”。对成功在上交所、深交所、北交所上市的企业,给予最高2000万元的分阶段奖励,即企业申报上市材料并获受理后奖励300万元。

在疫情之下,经营和融资都变得愈加困难,上市对于餐饮企业来说不失为一种自救方法。

*无冕财经(wumiancaijing)

评论