文|面包财经

截至目前,正在排队等候在A股上市的银行共有10家,均处于“预先披露更新”阶段。

这些排队IPO的银行目前的业绩如何?资本充足率情况如何?谁能能够率先登陆资本市场?

本篇为【排队上市银行透视】湖州银行篇。

从首次递交申报稿算起,湖州银行上市之旅已超2年。

证监会信息显示,湖州银行2020年1月首次递交申报稿,2021年6月证监会发布反馈意见。2021年10月,湖州银行发布了招股书预披露更新稿。

湖州银行更新后的年报数据显示,该行业绩2021年恢复增长。近年来,该行资产质量平稳,在城商行中位居前列。但由于规模扩大,湖州银行资本充足率指标出现一定程度下滑。

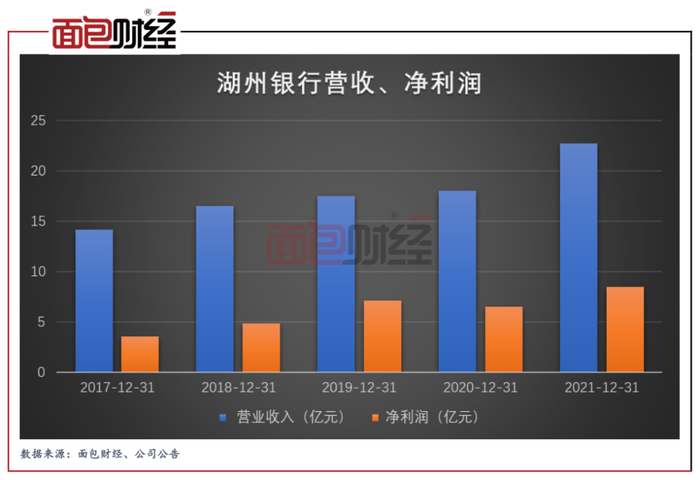

业绩恢复增长

湖州银行的业绩曾在2020年出现下滑。

数据显示,受疫情影响,该行在2020年净利润同比下降8.75%。2021年,该行实现营收22.68亿元,同比增长26%,实现净利润8.45亿元,同比增长30.18%。

该行的营收主要来自于利息净收入,2021年该行利息净收入为21.11亿元,同比增长37.76%,在总营收中占比达93%。

不良率下行,拨备覆盖率上行

近年来,湖州银行资产整体平稳向好。

2017-2021年,该行不良贷款率整体呈下降趋势。截至2021年末,该行的不良贷款率为0.78%,较上年末下降0.06个百分点。

该行的拨备覆盖率虽然在2019年有所下降,但次年便恢复增长且维持高位。截至2021年末,该行的拨备覆盖率为424.94%,较上年末增加19个百分点。

与已经上市的城商行相比,该行的资产质量位居前列。数据显示,截至2021年,该行的不良率仅次于宁波银行,排在第二位;拨备覆盖率位于杭州银行和宁波银行之后,排在第三位。

资本充足率指标下降

随着业务发展、规模扩大,湖州银行资本充足率指标出现一定程度下滑。数据显示,截至2021年末,该行的核心一级资本充足率为8.8%,较上年末下降0.35个百分点,较2019年末下降1.08个百分点,连续2年下滑。

该行的一级资本充足率及资本充足率也有所下降。年报数据显示,截至2021年末,该行的一级资本充足率为10.66%,较上年下降0.71个百分点;资本充足率为13.44%,较2019年下降0.94个百分点。

近年来,该行也在通过外源来补充资本金。

年报数据显示,2020年5月,湖州银行曾在全国银行间债券市场分期发行12亿元永续债。

2022年3月15日该行披露2022年第一期二级资本债券发行文件,发行规模为14亿元。根据募集说明书,本期债券募集资金在扣除发行费用后,将用于补充二级资本

此外,湖州银行招股书显示,该行募集资金将全部用于补充该行核心一级资本,提高资本充足水平。未来该行资本充足率水平或在上市之后有所提升。

评论