文|每日财报 吕明侠

真正深藏功与名的人生,并不是在飞机上吃小龙虾,而是在绿皮火车上啃德州扒鸡。一转眼,山东的中华老字号——德州扒鸡也要冲击上市了。

7月5日,山东德州扒鸡股份有限公司(以下简称“德州扒鸡”)于证监会官网预披露招股书,计划在上交所主板上市,募资约7.58亿元,拟投资于德州扒鸡(苏州)有限责任公司新建食品加工项目、速冻扒鸡生产线建设项目、营销网络及品牌升级建设项目。

(图源:招股书)

作为“中华老字号”企业,德州扒鸡曾被列为国家非物质文化遗产扒鸡制作技艺保护单位。但抛开“老字号”的光环,就成色而言,公司在营收规模、门店数量方面,都远不及周黑鸭、绝味食品等同行业上市公司。另外,德州扒鸡消费场景单一、产品创新不足以及触网不太敏感等问题,也影响着外界对其“打分”。

赛道中“不显眼”

说到德州扒鸡,大家都并不陌生,以地名命名的德州扒鸡是中华历史名肴,和安徽符离集烧鸡、河南道口烧鸡、锦州沟帮子熏鸡并称为“中国四大名鸡”。

德州扒鸡前身是德州市食品公司,始建于1953,已有近70年历史。不同于其他食品,德州扒鸡的远近闻名得益于德州交通的发展。20世纪初,津浦铁路(今京沪铁路)和石德铁路全线通车,使得德州成为彼时华北地区的重要交通枢纽之一,德州三宝之一德州扒鸡也因此快速风靡。

2006年,“德州”牌商标被中国商业联合会、中华老字号委员会评为“中华老字号”,同年国家知识产权局商标局批准“德州扒鸡”商标注册。

作为中华老字号,德州扒鸡冲击上市的背后也有诸多资本的身影。在前十大股东中,天图投资旗下天津天图持股4.75%,为德州扒鸡第六大股东。据悉,天图投资曾投过周黑鸭、百果园、小红书、奈雪的茶、茶颜悦色等项目。此外,德州扒鸡还获得了国寿投资、墨池山创投、鲁民投、领航投资等机构的投资。

从股权结构来看,本次发行前,崔贵海、崔宸、陈晓静分别直接持有股份2255.4万股、2000万股、200万股,持股比例分别为25.06%、22.22%、2.22%。其中,崔贵海为董事长,崔贵海、陈晓静为夫妻关系,崔宸为二者之子,三人为德州扒鸡共同实际控制人。

所以,作为家族企业的德州扒鸡,经营灵活性和自由性或将受到限制。此外,家族企业上市及上市后也将面临企业管理等方面的成本增加风险。

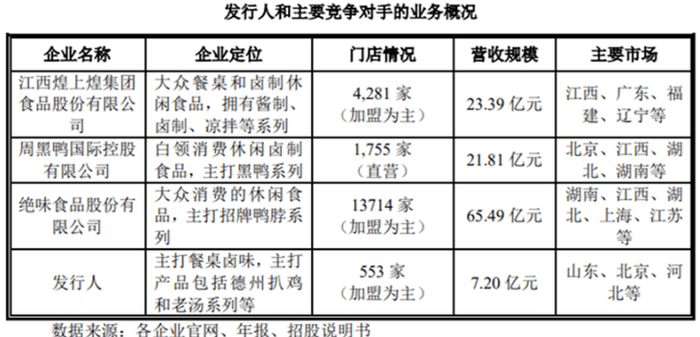

近些年,随着高铁的快速发展,德州扒鸡显得格格不入。在此背景下,其选择布局线下门店。根据招股书,截至2021年底,德州扒鸡门店553家(加盟为主),从区域分布来看,门店主要集中在华东地区,在南方市场鲜有布局。

(图源:招股书)

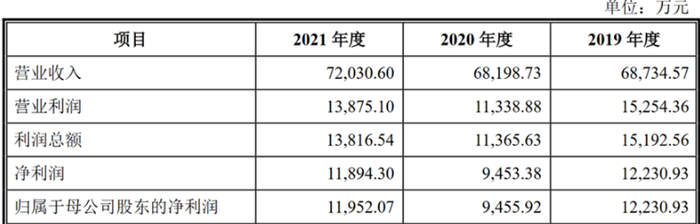

业绩方面,2019年-2021年,公司实现营收分别为6.87亿元、6.82亿元、7.2亿元,对应归母净利润分别为1.22亿元、9,455.92万元、1.2亿元。

另外,放置于行业中,对比同类卤味大公司们来说,德州扒鸡无论是营收规模还是门店数量都处在下风。

像周黑鸭门店数量1755家,营收21.81亿元;煌上煌的门店数量4281家,营收23.39亿元。而德州扒鸡眼下的表现,尚且显得有些小巫见大巫。

跨不过的区域集中

目前,德州扒鸡旗下主要拥有两大业务:其一为以扒鸡产品为主,其他肉熟食为辅的卤制食品研发、生产和销售,其二为山东省德州市内的食品超市经营。

其中,扒鸡类产品是德州扒鸡的营收支柱。扒鸡类产品2019-2021年营收分别为4.58亿元、4.38亿元、4.78亿元,占比分别为67.22%、64.66%、66.79%。

对于2020年扒鸡类产品收入小幅下滑,德州扒鸡解释称,2019年底采取产品提价策略,2020年度产品平均单价增加5元/千克,同年度公司受疫情影响,扒鸡类产品销量相比上一年度下滑989.52吨,下滑12.16%。

此外值得注意的是,德州扒鸡的扒鸡类产品的毛利率开始呈现下降趋势。招股书显示,2019年至2021年,公司扒鸡类产品毛利率分别为53.81%、55.73%、52.61%。德州扒鸡称,主要原因是由于公司毛鸡成本和运输费用略有增加导致。

为了改善对于单一产品的依赖,德州扒鸡已经开始拓展卤味零食、预制菜及超市板块。在2019年8月,德州扒鸡发布了子品牌“鲁小吉”,进军年轻消费者喜欢的休闲零食领域,推出各种卤味“小”零食产品,带着多重口味的扒小鸡、鸡爪、鸡翅等。

此外,2020年德州扒鸡还成立扒鸡超市子公司,业务覆盖地区主要为山东省德州市,现已开设34家门店。在定位上,食品超市产品则主要为在超市渠道销售的除自制卤制食品,以及其他自制或外购的糕点、面点、休闲食品和酒水饮料等产品。

不过,《每日财报》从招股书中的营收构成发现,子品牌所属的肉副食品类板块与超市板块业绩,在近三年里均没有明显的提升。

另一方面,区域集中度高也是限制德州扒鸡发展的一大桎梏。从地域来看,德州扒鸡有超过八成的收入来自华东地区(包括山东、福建、江西、上海、江苏、安徽、浙江)。报告期内,华东地区的收入分别为5.75亿元、5.58亿元和5.78亿元,占比分别为84.25%、82.27%和80.69%。

招股书表示,因公司以低温鲜品为主,对产品保鲜及物流配送要求较高,目前德州扒鸡主要生产加工配送中心位于山东,为保证产品品质,线下销售区域主要覆盖山东与京津冀地区。同时,公司也在招股书中表示,未来随着苏州基地的开建,将以苏州为长三角中心辐射更多地区,开拓新市场,降低区域集中度。

当然了,苏州地区能否实质性地改善区域集中问题,尚有待打量。因为很显然,从其业务表现就能看出,德州扒鸡更多的利润是来自于其品牌带来的溢价,这个品牌溢价换个地方还真不一定好使。毕竟,每个城市都有自己的饮食习惯和当地的老字号,德州扒鸡的受众面并不会很广。

其实对于老字号本身而言,没有创新就没有发展,想要焕发新生,必须推陈出新,寻找新的突破口,德州扒鸡也是如此。

评论