记者|梁怡

继多家CAD、CEA软件公司IPO之后,又一家CAE软件公司欲走向资本市场。

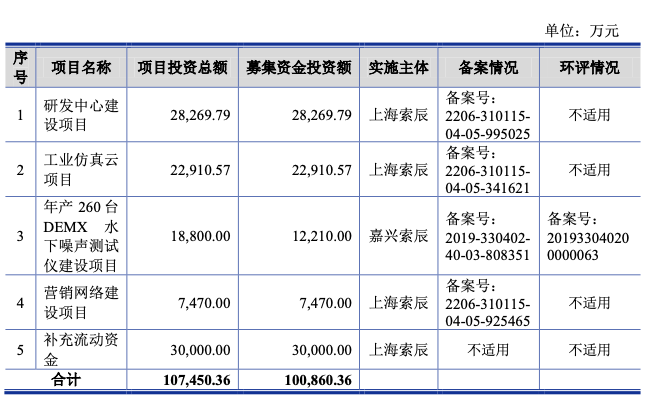

近日,上海索辰信息科技股份有限公司(简称:索辰科技)递交科创板上市申请,拟募集10.09亿元。

目前,我国CAE软件市场被国外企业高度垄断,索辰科技成色几何?有望成为赛道第一股吗?

CAE国产化不足

何为CAE?

计算机辅助工程(Computer Aided Engineering,CAE),是指在产品/工程设计阶段用计算机软件对产品/工程项目的工作状态、行为进行基于物理模型的模拟,来预测其功能可用性、可靠性、效率和安全性等,实现产品/工程的设计优化,保证产品/工程达到预期功能并满足各种性能指标。

CAE软件属于工业软件之一,是一种综合性、知识密集型信息产品,融合了物理学、数学、工程学、计算机科学等多学科的算法和技术。

工业软件按照产品生命周期的阶段或环节可划分为研发设计类工业软件、生产制造类软件、运维服务类软件和经营管理类软件。其中研发设计类主要以CAE、计算机辅助设计(CAD) 、电子设计自动化(EDA)为主。

目前国内CAE软件市场尚未成熟,中小企业居多竞争格局分散,且关键技术自主的可控程度较低,国内市场大部分被美国的安西斯、法国的达索、德国的西门子占据。

根据《中国工业软件产业白皮书(2020)》的研究数据,国内95%的研发设计类工业软件依赖进口,其中CAE软件是国外企业垄断程度最高的领域,国内市场前十大CAE软件供应商全部为境外企业,且国内CAE软件公司并无一家上市。

反观另外两大领域,CAD龙头公司以中望软件(688083.SH)为代表,EDA上市公司有概伦电子(688206.SH),另外龙头华大九天(北京华大九天科技股份有限公司)创业板上市即将开始申购。

成色几何?

2019年-2021年(报告期内),索辰科技的营业收入分别为1.16亿元、1.62亿元和1.93亿元,净利润分别为-1259.12万元、3264.87万元和5035.64万元。

公司的产品可分为工程仿真软件和仿真产品开发,前者在合同签署前已基本定型,可以直接销售给客户,后者则根据客户需求开发定制化仿真解决方案,两者的差异直接导致毛利率千差万别。

报告期内,公司工程仿真软件的毛利率分别为97.01%、95.64%、96.15%,贡献了9成上下的毛利,主要在于其为纯软件产品,成本仅由直接人工及其他费用构成;而仿真产品开发通常为客户提供软硬件一体化的产品,需要采购硬件设备和软件模块等,报告期内其毛利率分别为15.05%、38.19%和22.98%。

前述提到,我国CAE软件市场呈现被外资企业垄断的局面,而索辰科技则抓住国防军工领域的国产化机遇,公司下游客户主要为军工单位及科研院所,报告期内销售金额占主营业务收入的比例分别为91.29%、88.18%和83.91%,余下则为民营企业。

招股书提到,十大军工集团中,除中国兵器装备集团有限公司外,中国航发、中国船舶、航空工业、航天科技、航天科工、中国电子、中国电科、中核集团、中国兵工等九大军工集团的下属单位及科研院所均为索辰科技报告期内的合作客户。

值得注意的是,上述客户的采购一般集中在下半年进行项目招标和验收,使得公司收入集中确认在每年的下半年,特别是第四季度,同时受客户整体项目进度、内部审批等影响导致付款周期普遍较长,因此索辰科技各期末的应收账款高企。

具体来看,报告期内索辰科技的应收账款账面价值分别为1.35亿元、1.39亿元和2.12亿元,占当期营业收入比重分别为116.28%、86.16%和110.25%;账龄在1年以内的应收账款占比仅50%上下,分别为46.44%、55.69%和51.66%;此外还有部分坏账,各期应收账款坏账准备分别为1776.03万元、2234.51万元和3616.83万元,占应收账款余额的比例分别为11.65%、13.81%和14.55%。

随之而来,索辰科技经营活动产生的现金流量净额也由2020年的7793.46万元大幅下滑至2021年的-5055.12万元。

由于CAE产品开发的技术门槛极高,行业壁垒极强,因此长期的研发投入和人才储备必不可少。

招股书显示,索辰科技目前主要产品所用的气体动理学算法(GKS)、直接模拟蒙特卡洛方法(DSMC)、 光滑粒子流(SPH)、再生核粒子算法等均为基于高性能计算的行业前沿算法,核心技术具有较强的先进性。

报告期内,公司研发费用分别为5870.94万元、6246.79万元和6107.58万元,占营业收入的比例分别为50.68%、38.59%和31.70%;截至2021年底,公司研发技术人员为110人,占员工总数的比重为67.9%,其中硕士及以上学历人数为50人(博士22人),占比为45.45%。

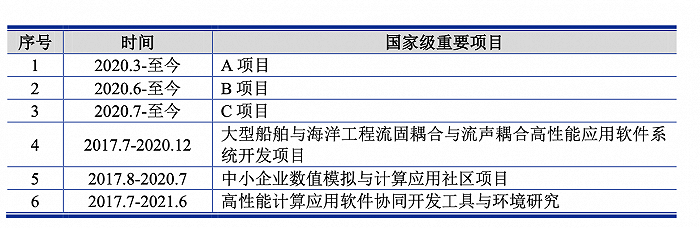

另外,招股书还提到索辰科技还参与了六项国家级重点科研专项,其中一项为牵头单位,五项为参研单位。

最后,索辰科技也备受资本的青睐。天眼查显示,公司历经6轮融资,截至2021年末货币资金为1.59亿元,交易性金融资产3002.18万元。根据2021年12月最后一轮融资情况,公司的估值达到37.2亿元。

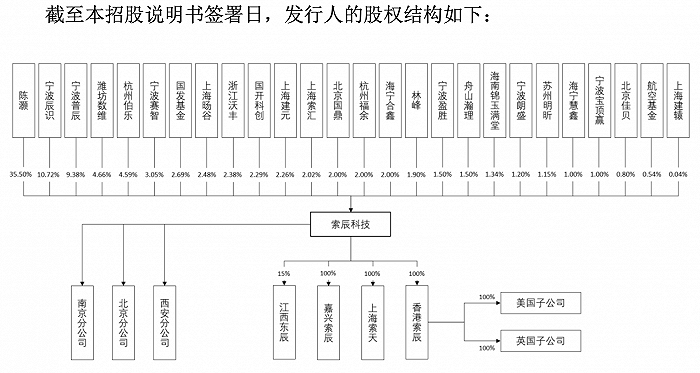

IPO前,索辰科技的控股股东、实际控制人为陈灏,其直接持有公司35.50%的股权,通过持股并担任宁波辰识、宁波普辰、上海索汇的执行事务合伙人间接控制公司22.12%的股权,合计控制57.62%的股权。

评论