文 | 蓝鲸教育 王金晓

2021年算得上是教育行业的分水岭。《民促法实施条例》与“双减”政策相继出台,教育行业进入转型周期。

蓝鲸教育结合公开信息,梳理了上半年教育企业的融资事件后发现,进入2022年,行业不可避免地处于低谷——二级市场陷入低迷,一级市场更是不复当年的热闹景象。行业整体的态势难言积极,但不少企业的融资还是让人看到了一线希望。

低谷

整体而言,今年上半年,教育行业融资数量和规模出现了大幅下滑。

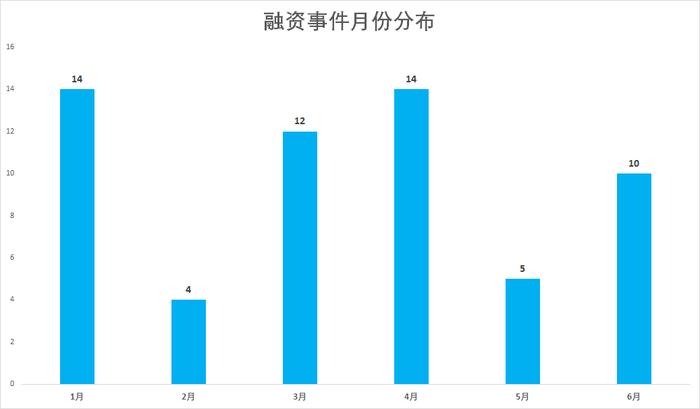

据蓝鲸教育统计,半年间国内教育行业的融资数量达59起。根据IT桔子相关数据,在2021年同期尚且有188起。上半年融资数量减少的幅度十分明显。

拆分月份来开,疫情或许是影响融资的关键因素之一。5月,上海与北京的疫情出现反复,导致整月只有5起融资。而随着疫情逐步平息,6月融资又恢复到两位数。

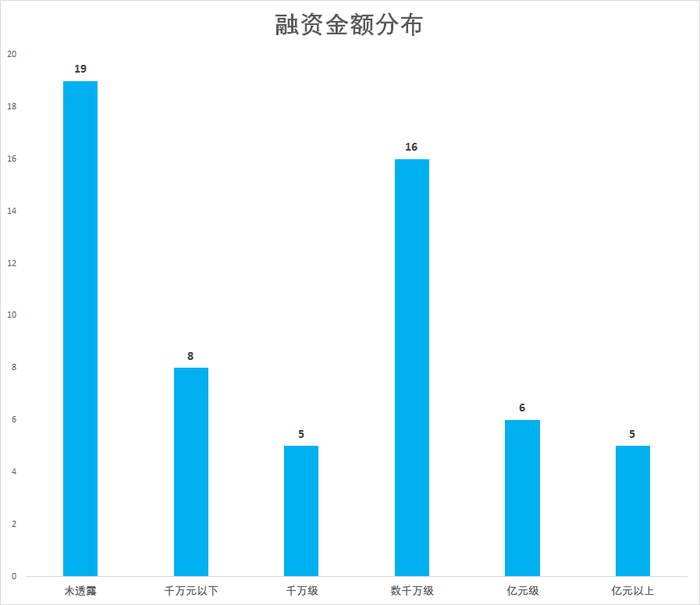

不只是投融资数量的减少,融资额度也处于低迷状态。蓝鲸教育统计发现,融资额过亿的企业相对较少,只有11家,占总融资数量的19%。大部分融资额都在千万元左右的规模。

根据IT桔子数据显示,上半年,国内教育行业融资总额只有24.33亿元。而在2020年,仅作业帮一家的E+轮融资,就高达16亿美金,远超今年上半年国内教育公司融资的总额。

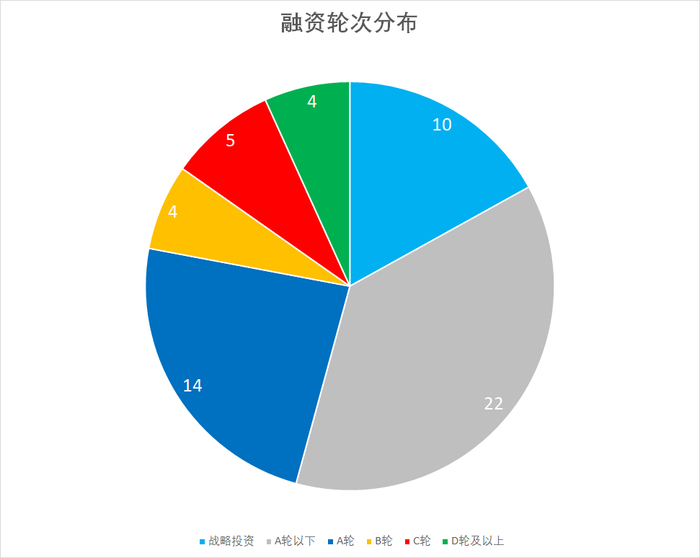

而从融资轮次看,绝大多数的融资都是A轮及以前,A轮及A轮以下的融资高达46起,占总融资数量的61%。B轮及以上的融资少之又少,总计只有13起。

总的来说,上半年教育产业的融资陷入了低谷。融资数量少,融资金额也不算高,且多数是B轮以下的融资。这固然与疫情反复有关,也与去年政策密集发布后,资本对教育行业持观望态度。

但实际上,一级市场各项指标的下滑,不只是疫情和政策的因素。拉长时间周期,从2019年开始,教育行业的融资数量就已经处在下滑通道。IT桔子的数据显示,尽管2020年在线教育站上风口,但全年融资数量比2019年依然有明显下滑。

行业大趋势、疫情黑天鹅、政策之下的转型……多方面要素叠加,最终导致了对教育公司投资的低迷。

分散

具体看上半年的融资案例,最为直观的表现是学科类校外培训机构的销声匿迹。

据蓝鲸教育统计,上半年59起融资中,基本没有与义务教育阶段学科培训相关的机构获得新一轮融资。资本天然是趋利避害的,在面临合规风险时,其注定会避开相关业务。

而资本的流向,基本与教培机构的转型方向类似。一方面,素质教育赛道是资本投资的重点。细分来看,体育教育是相对热门的赛道选择。K12体育培训服务商清奥体育、青少年体育服务提供商吾同体育、儿童体适能项目开发商北醒体育、青少儿体育培训平台宾果运动纷纷获得了融资;除了体育教育,音乐与美育也都有机构获得融资,包括音乐科技公司小叶子音乐教育、互联网美育平台艺得美育云均获融资。

另一方面,职业及成人教育赛道也有15家机构获得融资。由于职业及成人赛道涉及的专业庞杂,创业公司的类型也更加丰富。比如涉及医学教育的州锐教育,其主要提供口腔职业教育服务;博医时代主要提供临床医学内镜应用技术培训教育。再比如IT电子类的,IT技术学习服务综合提供商极客邦、电子信息类专业人才培养解决方案服务商朗迅科技等,也都获得了融资。此外,建筑类教育培训机构朴藤文化、驾考培训服务提供商派学车等,也都受到了资本的青睐。

在这两条热门赛道之外,智慧教育相关产业也延续着吸引力,8家机构获得了新一轮融资。其中,由于去年元宇宙的火爆,关于VR、AR等相关技术服务的初创公司都受到了风口的带动。聚焦VR、AR应用与青少年教育的格如灵,VR教育解决方案研发商爱威尔科技等获得了融资。

整体来看,或许由于最刚需的校外培训面临转型,其他赛道很难短期内出现具备极高市场份额的企业。上半年教育行业的融资不再集中,呈现小而散的状态。

星光

不可否认的是,校外培训形成的市场缺口,短期内很难填补。但上半年,教育行业并非一片萧条,也能看到点点星光。

首先,在众多创业公司中,依然有成功上岸的企业,比如今年6月上市的老牌私立教育服务机构金太阳。作为国内西班牙语辅导服务提供商之一,金太阳旗下拥有三家儿童和成人辅导中心;一家与高中合作,为其学生提供语言课程的教育公司;以及一家为公司旗下学校和辅导中心提供后勤服务的公司。上市首日,金太阳股价暴涨超390%,两度触发熔断。截至收盘,以16.3美元/股报收,上涨307.5%。

而在今年6月底,读书郎通过港交所上市聆讯。在上市前夕,读书郎还成功获得了2.144亿港元的基石轮融资,投资方包括VIVO智能手机、亿邦国际等8名基石投资者。

这两家成功上市的公司表明,资本市场对教育产业的大门并没有完全关闭,初创企业依然有希望。

其次,在众多融资案例中,也不乏获得大额融资的机构。比如婴幼儿育教服务商爱多纷,Pre-A轮即获得数亿元融资;认知智能产品研发商可之科技,A轮融资过亿元;中老年在线兴趣社区红松学堂,B轮融资额过亿;聚焦语言与职能发展培训的机构东方启音,获得了3000万美元的D轮融资。虽然公开的融资额或许会有注水等嫌疑,但至少这些相对大额的融资也体现了资本的喜爱。

此外,在众多投资机构中,也不乏一些明星资本。比如投资了读书郎的vivo;参与了数字化健身私教提供平台乐途科技、AI陪伴式中文学习平台HopLoong跳跳龙融资的科大讯飞;参与了智慧校园综合服务提供商新中新华科的鼎晖投资;参与了中老年在线兴趣社区红松学堂的经纬创投等。资本也依然对教育的优质标的怀有兴趣。这或许也让处于寒冬中的教育产业,看到了一丝过冬的机会。

从上半年的一级市场看,行业融资数量少、规模小、初创轮次居多,已经不复当年的热闹景象。为数不多的融资,聚焦在素质、职业与成人、智慧教育等赛道。但依然能看到成功上市的公司;能看到大额融资的机构;也活跃着一些明星资本的身影,这也让创业者在谷底看到了点点星光。

评论