文|未来迹FutureBeauty 吴思馨

2013年起步,用不到10年时间将门店横跨百国,美股、港股双重上市,“全球最大的自有品牌综合类零售商”名号加身,名创优品堪称中国零售神话,让全国的零售人都为之一振。

而在疯狂扩张的同时,名创优品曾引以为傲的优势却开始“自我反噬”:

日系定位,但没日系服务;极致性价比,但价廉“物不美”;合伙人模式,但给合伙人留的利润空间并不多。

如今港股上市,创始人叶国富提出战略性升级,能否成功扭转局面,让这个“零售神话”平安度过第一个十年?

3年亏20亿,“步子迈得大,容易累劈叉”

今日,名创优品(MNSO.US,09896)在港交所敲钟上市,最终发售价为每股13.8港元,但开局即破发,较发行价下跌4.35%,报13.26港元,市值约170亿港元。

股价破发直观反映了一个事实:二级市场不看好。

同时,在2021年第三季度,高瓴资本减持了名创优品美股约540万股。在此期间,名创优品的股价由2021年6月30日的收盘价20.79美元/股,降至2021年9月30日的收盘价15.42美元/股。大致算下来,高瓴在名创优品身上亏了约1.8亿人民币(按即时汇率换算)。

在前不久披露的13F文件中,淡水泉、Jane Street、对冲基金EXODUSPOINT CAPITAL等,也都清仓了名创优品。

为什么不看好?一位投资界人士告诉《未来迹Future Beauty》,大概率有两个原因:

其一,名创优品创始人叶国富在2018年喊出的“2022年百国千亿万店”目标无法按时兑现。目前无论从营收数字还是门店数量来看,名创优品都离这个梦想都相距甚远。

当时叶国富宣布,到2022年,名创优品要实现在100个国家开设1万家门店,其中包括7000家海外门店,年营收达到人民币1000亿元。

而事实上,据名创优品《招股书》及历年财报显示,截至2019年、2020年以及2021年6月30日止的三个财政年度,名创优品的营收分别为93.95亿元,89.79亿元和90.72亿元。在截至2022年3月31日的财季中,名创优品总营收达23.4亿元,较上年同期增长5%。

(2019-2021财年名创优品营收数据,截自名创优品《招股书》)

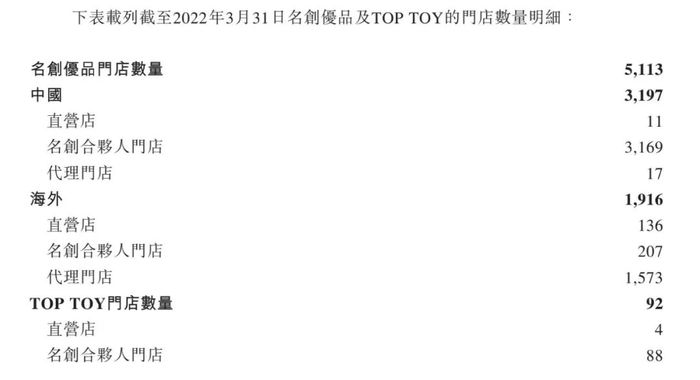

其在2019-2021年的门店数量分别为4211家、4514家、5045家,截至2022年3月30日达到5113家。其中,中国门店在对应年份分别为2543家、2768家、3168家及最新的3197家。

(2019-2022年Q1名创优品门店数量,截自名创优品《招股书》)

不仅离目标店数还剩接近50%的进度条没跑完,门店扩张速度明显放缓。

其二,从财务数据看,名创优品盈利能力堪忧。

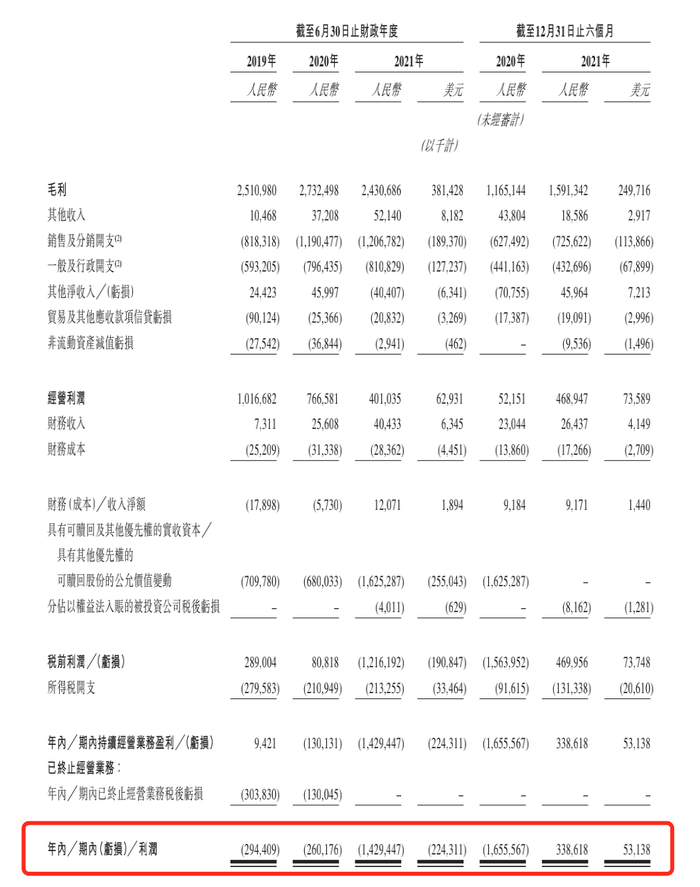

《招股书》还显示,截至2019年、2020年以及2021年6月30日止的三个财政年度,名创优品分别亏损2.94亿元、2.6亿元及14.29亿元,三年来合计亏损达到19.83亿元。

(2019-2021年名创优品利润表现,截自名创优品《招股书》)

去年下半年,名创优品首次扭亏,但截至2022年3月31日,盈利情况仍不容乐观。

财报显示,其在截至2021年12月31日止的六个月中录得利润3.39亿元,在截至2022年3月31日的财季中,名创优品总营收达23.4亿元,较上年同期增长5%,净利润则同比减少25.5%至1.1亿元。

三大优势逐步褪色,灵魂问题来了,名创优品为何增长乏力?

从其过去几年的表现可归结于,它曾引以为傲的三大优势,正在逐步褪色。

哪三大优势?日系定位、极致性价比和合伙人模式,我们一条条看:

首先,以日系定位发家,但没抓住核心精髓“日系服务”。

自2013年开出第一家门店始,名创优品与日本设计师三宅顺也合作,从logo设计、门店装修与布局,到商品陈列、产品外观,均向日系简约风格靠拢,给当时崇尚日系品质、日系服务的消费者良好的观感。

为打造轻松愉悦的消费体验,名创优品不设导购,但却要求店员在必要的时候出现在顾客面前。这种“恰到好处”的服务,与屈臣氏当时追着消费者推销“过度服务”形成鲜明对比,让消费者大为推崇。

但随着门店扩张,这种服务品质却暴露出种种问题。

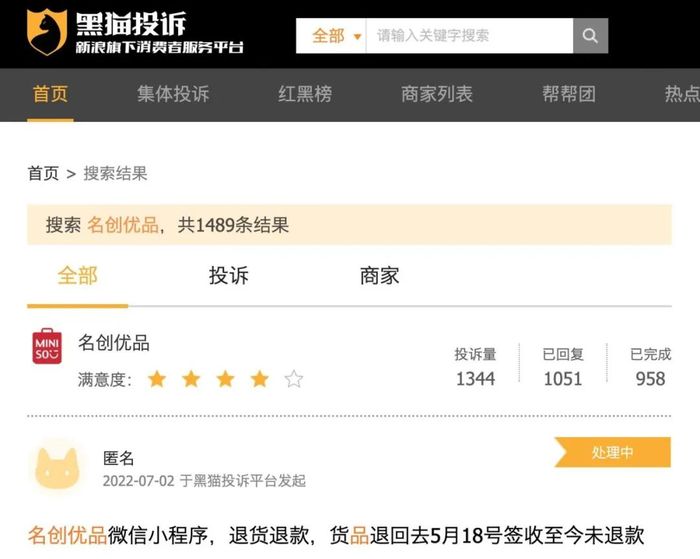

《未来迹Future Beauty》在黑猫投诉平台发现,自2020年7月以来,名创优品在平台上共有1344条投诉记录,其中已处理的占比71%,还有接近30%的问题尚未得到反馈。

(截自黑猫投诉平台)

其中,“擅自修改会员权益”、“无法退换货”、“服务员态度恶劣”、“诱导或强制办年卡”、“承诺优惠未履行”等问题频频出现。

值得注意的是,这些投诉的消费者,基本上是名创优品的常客或会员。

第二,名创优品一向追求的“极致性价比”,却逐渐走向价廉“物不美”。

叶国富曾将名创优品的产品定位总结为“三高三低”,即“高颜值、高品质、高效率”和“低成本、低毛利、低价格”。

产品定位背后,名创优品一度以强大的供应链整合能力为人称道。

据了解,名创优品拥有1000家左右的供应商,其中不乏大牌代工厂。比如世界级香精供应商奇华顿、意大利彩妆代工厂莹特丽、科丝美诗、苹果指定供应商立讯精密等等。与此同时,名创优品还搭建了设计师平台,以简约时尚的设计来尽可能地增加产品精致度。通过缩短账期和大规模采购,大大压低进货价格,实现产品低价。

但随着产品质量问题频频被曝光,大家发现名创优品对供应链的掌控似乎并不那么游刃有余。

从2020年至今,名创优品已有六次被市场监管部门通告产品不合格,涉及指甲油、香水、儿童碗、口罩、电吹风机等产品。

比如上海市市场监管局发布的《2019年上海市儿童用餐具(密胺餐具)质量监督抽查结果》显示,标称名创优品(广州)有限责任公司生产的标称KaKao Friends RYAN单耳苹果碗(规格型号:380mL)被检出三聚氰胺迁移量(4%乙酸)项目不合格。

2020年,名创优品被检出指甲油致癌物超标:上海市药品监督管理局网站发布《2020年第1期化妆品监督抽检质量公告》显示:名创优品(广州)有限责任公司代理的一款名为“一步可剥指甲油”的化妆品检出三氯甲烷(一种致癌物)含量高达589.449μg/g,是国家标准限值0.40μg/g的1400多倍。后经深圳市药品检验研究院复检,结果仍不合格。

2021年5月,广州市市场监管局公布的《2020年广州市防护口罩产品质量监督抽查结果》又显示,名创优品的两批次“MINISO”一次性口罩不合格。

第三,合伙人模式下,单店营收持续下滑,快速扩张质量不精的问题也越来越明显。

名创优品门店共有三种开店模式,直营、合伙人模式和经销模式。《招股书》显示,截至2022年第一季度,合伙人模式门店占比最高,达到总店数的67%。

公开信息显示,名创优品加盟政策中,总投资分为“特许商标使用金”、“货物履约保证金”和“装修预付款”三项,按地级市和县级城市分为两档,以三年合同期算下来,地级市门店总投资额在120万元左右,县城市在80万元左右。利润分配规则中,每天营业额的38%(食品为33%)为合伙人收入,第二日现结。其他店铺租金、人工及工商税收等杂费由合伙人自理。

简单来说,合伙人的毛利在33%-38%之间,减去货品、租金、人工和杂费,剩余的净利润空间不到10个点,这还需要在稳定的营收和客流下才能达到。

但根据《招股书》,名创优品过去三年单店收入连续出现负增长。2019到2020财年,名创优品单店收入从270万元下降到220万元,降幅达19.8%。2020到2021财年,单店收入继续下降至190万元,降幅11.3%。

有分析人士指出,疫情打击,服务不佳带来的品牌口碑下滑,再加上同类型门店竞争等综合因素下,名创优品很难保证合伙人利益。

第二增长屡遭挫折,核心优势难以跨品类复制

主营名创优品门店触到增长天花板,叶国富从2017年开始就试图寻找第二增长点。

2017年孵化北欧版的“无印良品”,零售家居品牌NOME,“撞名”广东普斯投资有限公司更早推出的同名零售家居品牌,在2018进行商标大战,最终草草收场;2020年1月,名创优品母公司赛曼集团推出美妆集合店“WOW COLOUR”,2020年10月,成立了会员制饰品集合店“ACC超级饰”;2020年12月,潮玩集合店TOP TOY成立,一年时间开店89家。

但一个问题是,名创优品核心定位“极致性价比”背后的代工厂模式,无法在美妆或潮玩等行业依样画葫芦。对于后来两者来说,品牌力(IP力)、产品力,才是最终促成消费的源头。

于是WOW COLOUR在美妆零售业务上老老实实地与品牌合作,与另外几家新锐零售店THE COLORIST调色师等贴面竞争。

WOW COLOUR初期的选品走国潮美妆路线,引入橘朵、VNK、Girlcult、Colorkey、荔萌荔曼等一众当时大火的国货美妆品牌,加之明快鲜艳的门店设计,一站式购全的货架陈列,的确吸引了不少年轻人进店。

(图源 | WOW COLOUR官网)

自创立始,WOW COLOUR三度获得来自赛曼基金、高瓴资本、腾讯投资、IDG资本、创新工厂等投资机构的资金,总金额共超过15亿元人民币,巅峰期门店数量达到300家。

但在业内资深零售人士看来,WOW COLOUR的门店范式始终和竞争者高度同质化,无论从品牌结构、门店装修还是进店服务看,都不具备辨识度和护城河,自然而然,消费者忠诚度也无从讲起。

2020年5月,WOW COLOUR创始人兼CEO杨阳被传因与叶国富理念不合而离职,截至今年1月,其全国门店仅剩135家,数量腰斩。

这个号练得不顺利,叶国富想重开。

从2021年,他宣布推行“X-战略”,致力于业务多元化,试图打造一个能够孵化更多子品牌的新零售平台,其中的“X”,意指聚焦消费赛道创新。此战略提出后,WOW COLOUR高端版姊妹品牌“HAYDON黑洞”被孵化出炉。

(图源 |HAYDON黑洞官网)

但在疫情带来的关店潮下,这个新生儿似乎也岌岌可危。

公开信息显示,HAYDON黑洞在2022年上半年“连失”4城:哈尔滨中央大街店、上海外滩店和新梅店以及杭州湖滨88店相继宣布闭店,而这4家店平均开业时长不超过半年。目前,黑洞全国市场一共14家门店,与当初2023年年中突破100家的开店计划还相距甚远。

不仅如此,HAYDON黑洞盈利情况也是个谜。有业内人士曾表示,黑洞的毛利率不及10%更低,甚至有的店可能在赔钱赚吆喝。

此外,在小红书平台搜索HAYDON黑洞,除了网红探店帖之外,不少消费者吐槽产品价格和门店服务问题,比如“小样占比并不像宣传的那么多”、“正装比代购价格贵”、“在排队结账时店员拿着二维码要求注册会员,态度强硬”等等。

盈利成迷、服务欠佳、关店潮,直接体现连锁品牌的运营和管理问题。

2022要涨价,名创优品能否自己战胜自己?

种种困扰之下,叶国富又有了新的计划。

在今年3月财报电话会议上,他表示:“经过深思熟虑,我们决定2022年将是战略性升级名创品牌的第一年。”

围绕兴趣消费主题,名创优品具体的升级措施包括以下三个方面:

1、产品方面,70%的产品价格将保持稳定,以更具吸引力,有用性和趣味性的产品提供更高溢价。

2、营销方面,用系统的方法首先在一二线城市推出品牌升级活动。

3、渠道方面,继续渗透下沉市场,同时在一二线城市优化利润率。

换句话来说,名创优品打算在一二线城市涨价,以此提升利润率,来平衡三四线以及以下城市的性价比战略,同时持续在下沉市场进行扩张。

在今日上市仪式的致辞环节,叶国富表示:“回归香港双重主要上市,对名创优品而言是又一个重要的里程碑,我们站在了一个更稳定的平台,一个更高的新起点。在这个新的起点上,我们将继续秉承创业者思维,去践行,去敬畏,坚持做难而有价值的事,为更多的平凡人创造更美好的生活。”

此外,名创优品也将推出更多“好看、好玩、好用”的产品服务全球消费者,进一步向全球领先的科技型零售企业迈进。

叶国富指出,名创优品的“三好”产品是部署全球化战略的强力引擎,未来也将坚定不移地加速推进全球化发展进程。同时依托自身强大的供应链整合能力,向全世界输出中国制造的美好生活用品,全面开启全球化美好零售新时代。

梦想永不泯灭,但现实极具挑战。

评论