文|港股解码 瓶子

7月13日,六氟磷酸锂龙头多氟多(002407.SZ)发布史上最强中期业绩预告。公司预计实现归母净利润为13-15亿元,同比增长322.17%-387.12%。

业绩预喜刺激下,7月14日,多氟多股价大涨逾4.1%;7月15日开盘后不久,多氟多股价继续保持上扬势头,截至发稿前,股价涨幅为4%。

实际上,自4月27日市场触底反弹以来,多氟多累计涨幅已达75%。

01 业绩暴增,“高额利润”风光难继?

多氟多主要从事铝用氟化盐、新材料、锂电池及新能源汽车等。其中,新材料业务又囊括六氟磷酸锂及新型电解质,和电子级氢氟酸为代表的电子级化学品。

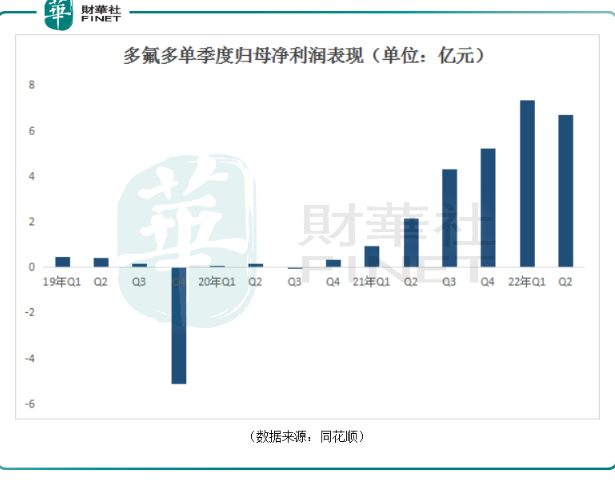

受益于新能源行业发展趋势持续向好,近年来,多氟多业绩保持高增长态势。从上图可以看到从2020年第四季度至今年一季度,单季度盈利情况持续增长。

2021年多氟多归母净利润实现12.6亿元,同比暴增25倍,创下公司史上最强业绩。2022年一季度,多氟多净利润再攀高峰,一季度归母净利润7.32亿元,同比增长685.06%。需要注意的是,2022年一季度归母净利润足以媲美公司去年前三季度净利润(7.37亿元)。

经测算,公司2022年第二季度归母净利润为5.68-7.68 亿元,同比增长164.5%-257.7%,环比变动为-22.4%至+4.9%。这意味着环比上,多氟多二季度净利润较一季度出现增速放缓的迹象。

对于业绩增长的原因,多氟多公告称,主要是受全球新能源汽车、芯片等行业需求强劲增长影响,公司新材料业务板块的六氟磷酸锂、电子级氢氟酸、电子级硅烷等核心产品销量与价格同比均有较大幅度增长,公司借助相关行业发展机遇,产能加速投放,持续提高产品的市场占有率,整体盈利能力大幅提升。

那么,多氟多业绩暴涨的盛况可以持续多久呢?

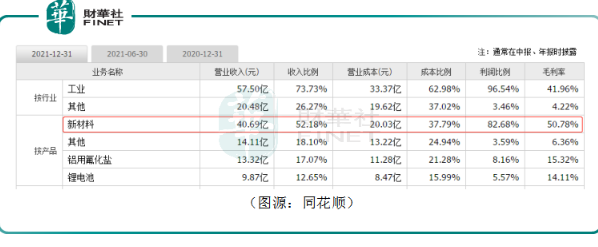

分业务来看,以六氟磷酸锂为核心的新材料业务是公司营收、盈利的主力军,2021年所占比重分别为52.18%、82.68%。

众所周知,双碳背景下,新能源汽车销量屡创新高,六氟磷酸锂作为电解液(四大锂电材料之一)的关键原料,上演了“史诗级”行情。

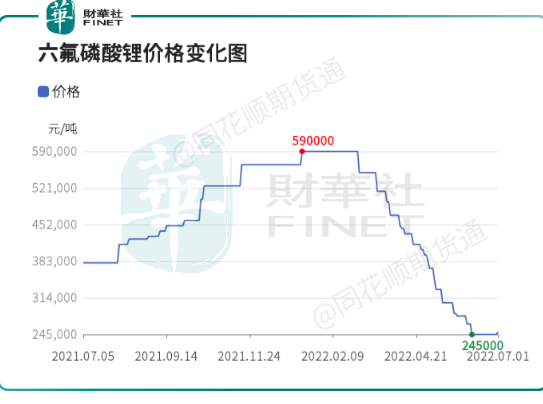

行情数据显示,六氟磷酸锂从2020年7月不足7万元/吨开始一路飙升,进入2022年六氟磷酸锂价格依旧高位运行,于今年3月份一度达到59万元/吨的高点。

不到两年的时间,六氟磷酸锂的价格涨幅达7.4倍。多氟多作为六氟磷酸锂行业龙头之一,稳稳地吃到这波涨价红利。

然而,从2022年3月中旬至6月底,国内六氟磷酸锂价格出现暴跌,最低价格跌至24.5万元/吨附近,跌幅超过了59%,直接“腰斩”。这也是多氟多今年第二季度增速环比下滑的主要原因之一。

需要指出的是,在下游电解液行业开工率持续提升的带动下,氟磷酸锂价格已于7月初迎来反弹,企稳25万元/吨,终结了近4个月的价格滑坡。

2021年以来,行业高景气度下,包括多氟多、天赐材料、永太科技、天际股份、延安必康、杉杉股份等在内的十余家企业加码布局六氟磷酸锂。

业内认为,随着新增产能的释放,2022年中六氟磷酸锂将迎来供需平衡拐点;长远来看,若各家规划产能顺利释放,到2025年有产能过剩的危机。

此轮六氟磷酸锂价格回调,主要是六氟磷酸锂新增产能释放不及预期和行业需求回升。

市场分析称,六氟磷酸锂价格已经触底,考虑到下半年需求提升,不排除六氟磷酸锂价格会跟随主要原料价格出现反弹。但由于六氟磷酸锂下半年产能弹性较大,不具备大幅上涨的基础,“超额利润”的盛况或难以再续。

02 多线布局,电子化学品引第二增长极?

即使六氟磷酸锂价格已跌落“神坛”,但以多氟多为代表的各方厂家仍坚定加码扩产。

公开信息显示,多氟多2022年计划新建3.5万吨产能。截至2022 年4月底公司六氟磷酸锂产能达到3万吨,相较2021年年末提升约50%;预计今年年底总产能达5.5万吨,2023年有望达到10万吨。

值得关注的是,除了稳住六氟磷酸锂这个基本盘外,多氟多已开辟了多条业务增长线。

受益于半导体、液晶面板国产化进程的加速,使得电子化学品的需求也有所上行。据披露,从2015年开始,多氟多以8英寸半导体制造为起点,不断开拓市场。

这两年,多氟多以电子级氢氟酸为代表的高纯电子化学品接连取得重要突破。截至目前,公司拥有5万吨/年电子级氢氟酸(含1万吨/年半导体级氢氟酸)和2,000吨/年电子级硅烷产能。产品已进入德州仪器、韩国三星、长鑫存储等大型半导体企业的供应链。

2022年5月19 日,多氟多宣告正式进入台积电供应商体系,开始向台积电(南京)批量交付高纯电子化学品材料。据悉,台积电为全球生产技术最领先的晶圆代工厂之一,进入台积电供应商体系将对多氟多该项产品的产能消化提供极大保障。

光大证券研报指出,多氟多未来计划将实现10-20万吨/年电子化学品的布局。目前在建有3万吨超净高纯电子级氢氟酸、年产3万吨超净高纯湿电子化学品、100吨高纯乙硅烷、100吨高纯氟氮混合气、300吨高纯四氟化硅等项目,并预计于2022年下半年逐步释放产能。

光大证券还指,多氟多的电子级氢氟酸等新材料产品发展势头强劲,未来有望成为公司业绩的第二大增长极,打开长期增长空间。预计2023年电子级氢氟酸营收达11.76亿元,同比增长69.9%。

不仅如此,在钠离子电池商业化进程逐步提速的过程中,继宁德时代之后,多氟多也加入钠电池量产“大军”。

据多氟多透露,公司已有包括钠离子电池在内的多种新型电池技术储备,并且已商业化量产可用于钠离子电池的电解质——六氟磷酸钠。

根据规划,预计2022年底,多佛多将具备千吨级六氟磷酸钠生产能力,产品的应用市场主要为两轮、三轮及400公里以下续航里程的电动车型。

到2023年底,公司河南生产基地预计将建成1 GWh的钠离子电池产能;广西生产基地则规划于2025年建成5 GWh的钠离子电池产能。

结语

总的来讲,多氟多上半年净利润暴增,最主要是得益于六氟磷酸锂的“量价齐升”。

目前,六氟磷酸锂现货价格已接近二三线厂家的成本线,对于这类企业而言,利润承压,机会将会变小。而多氟多是六氟磷酸锂龙头,产能规模优势明显,具备较强的成本优势和市场竞争力。

但从长远来看,随着行业新增产能的逐步释放,六氟磷酸供需趋稳,“高额毛利”或成历史,多氟多等六氟磷酸厂商想保持高业绩增长,或面临诸多挑战。

评论