文|Foodaily每日食品 Lucy

回首2022上半年,疫情多点持续爆发,品牌和资本市场表现较为平淡,高估值已然减少或大幅回落。作为消费必需品,食品饮料虽韧性强劲,但也仍需时间证明价值,尤其是对新品牌而言。

据Foodaily每日食品不完全统计,2022年1-6月,食品饮料行业共有181起融资事件,融资金额136.49亿(其中不包括未披露金额的38起融资)。

而消费投融资最火热的2021年同期,食品饮料融资170起(未含上下游供应链),拿下270亿(不包括未披露金额的30起融资)。

足以证明,2022年,资本对食品饮料的投融资活力虽未有大幅下降,热钱大多撤离。

以下为2022上半年食品饮料投融资概况和各细分赛道趋势解读:

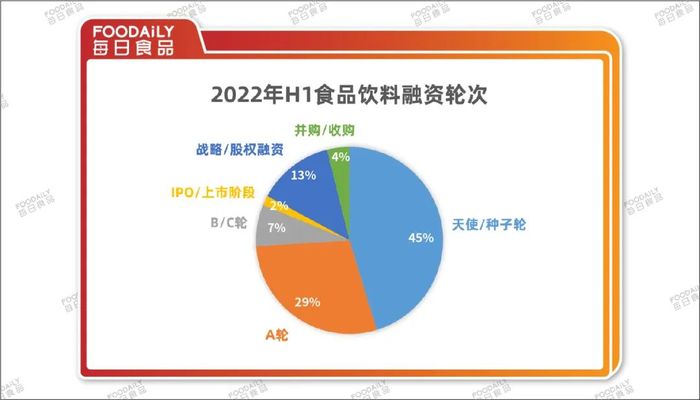

01 2022年H1食品饮料投融资概况

从各个细分赛道来看,融资数量排在首位的,依旧是近两年无比火热的线下连锁餐饮;咖啡在融资金额上首屈一指,高达36亿以上。但若除去大钲资本等购买瑞幸股权的数亿美元,预制菜则以20亿左右成为上半年最热门赛道,主要源于上半年疫情反复下“囤货”消费习惯的形成,尤其是上海“静止”3个月左右,居家场景增多,预制菜相关板块受到了极大关注。

Foodaily每日食品制图,数据来源互联网

另一个趋势变化是:融资轮次中,此前一般而言是A轮数量略多余天使轮/种子轮,而上半年情况则相反。在早期项目中,我们看到了这两年资本持续关注的热门赛道的“微小差异”,也看到了“科技+消费”结合趋势更强,以及生活场景和情绪主张下的品类需求等。

同时并购、收购增多,如元气收购最喜杏皮茶、柠季收购RUU、九毛九收购煎饼品牌两颗鸡蛋......

数据&制图来源Foodaily每日食品

再者,从融资金额上看,投融资似乎又回到了“原点”,百万级融资增多,亿级融资大幅度下滑。

数据&制图来源Foodaily每日食品

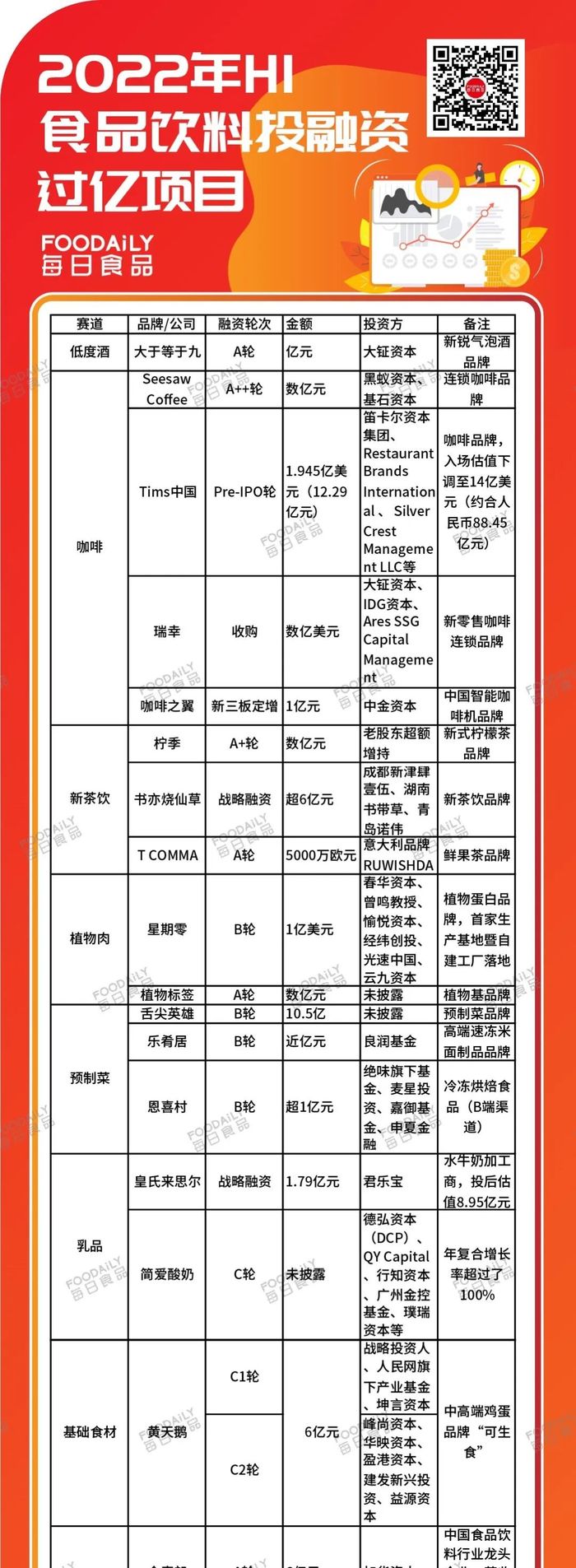

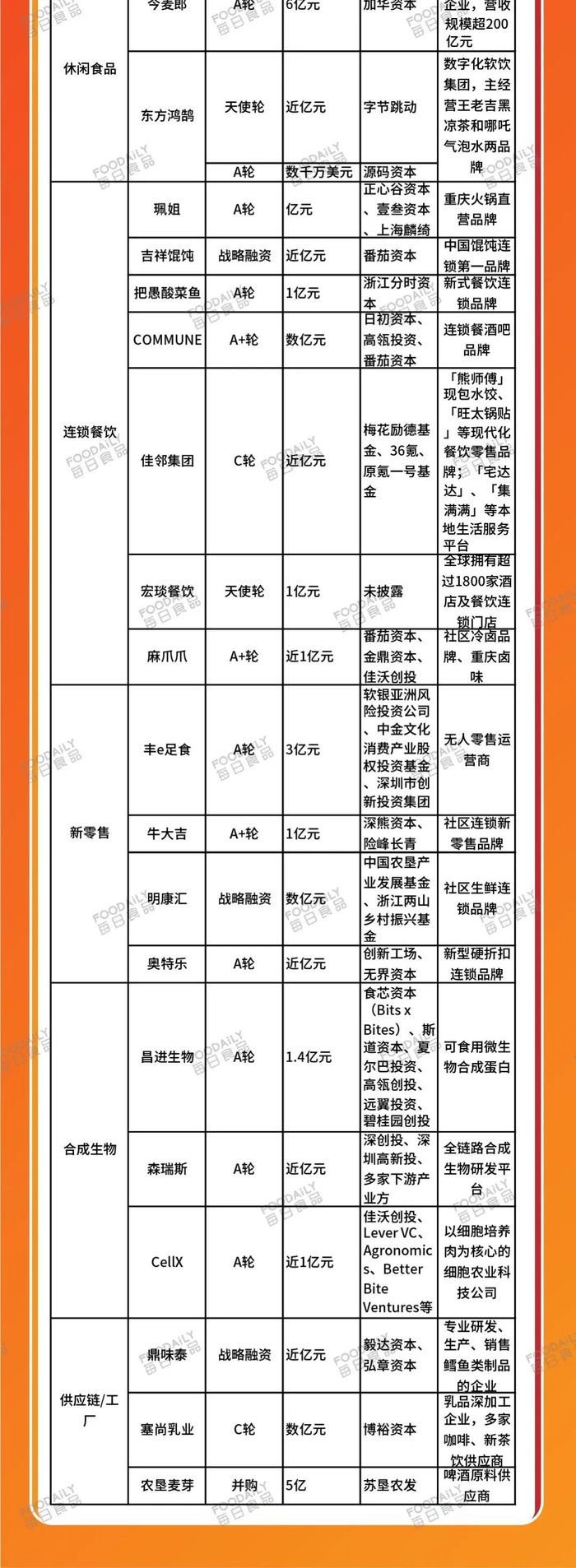

过亿项目大多集中在A轮,其中“新蛋白”、供应链及新零售渠道,不管是从数量还是金额上,都属于当下资本较为关注的赛道。

02 奶茶、咖啡“计无付之”

纵观上半年投融资项目,咖啡、新茶饮的投融资明显减少,整体呈现三大趋势:

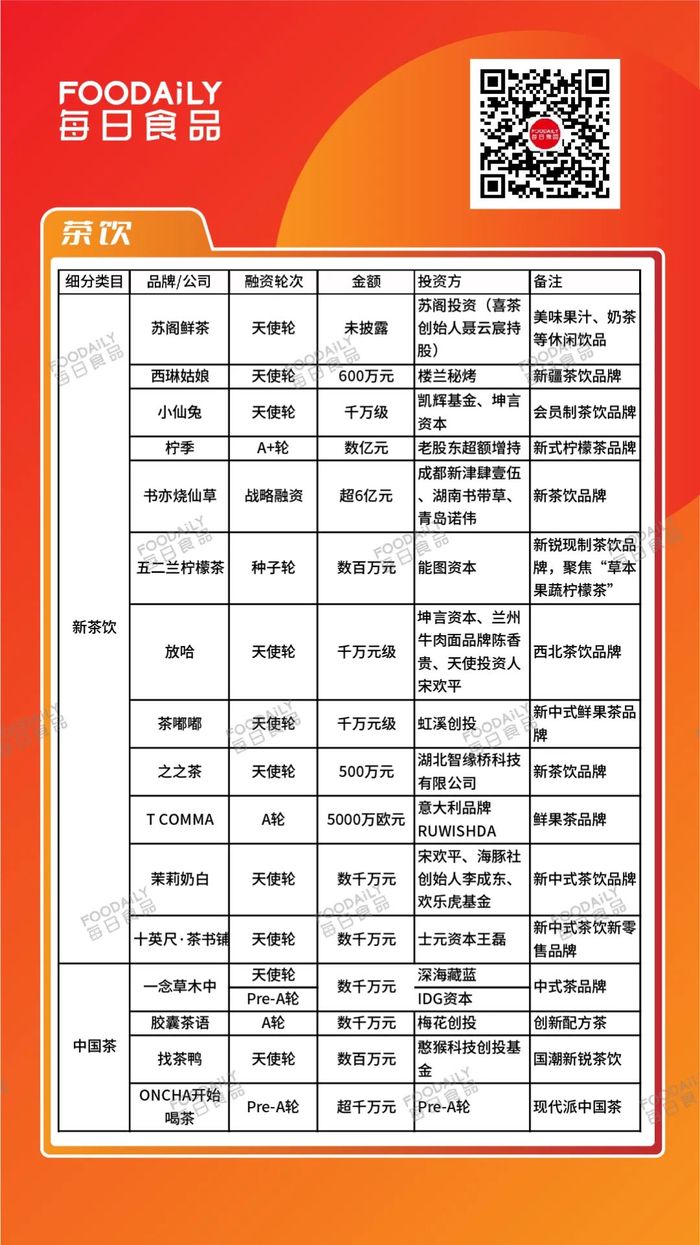

1、回归早期项目:很明显可以看到,前两年资本聚焦这两大赛道的头部和腰部品牌,2022年这两大赛道的融资又基本重归早期投资,除咖啡头部品牌Seesaw Coffee、Tims中国、瑞幸、智能咖啡机咖啡之翼及新茶饮中腰部品牌书亦烧仙草、柠季五个品牌拿下上亿融资外,其余品牌融资金额都较少,且几乎都为天使轮/种子轮。

2、地方品牌开始受到关注:如西琳姑娘、放哈等带有地方特色的茶饮品牌;DOC、小洋侨、RUU、歪咖啡、八福咖啡SOBUFF、FELICITY ORIGIN果咖等咖啡品牌目前都还在广州、浙江、长沙等单一省市发展。

3、更细分更垂类的品牌走进资本视野:如在咖啡市场,此前seesaw的“果咖”创意,FELICITY ORIGIN果咖则主打咖啡饮品与水果的融合与创新;歪咖啡亦是使用多款水果进行创意调配......在新茶饮中,五二兰柠檬茶、茶嘟嘟、T COMMA、茉莉奶白、十英尺·茶书铺等均为鲜果茶或现制纯茶品牌。

4、去年开始,新消费品牌开始频繁出手投资,或为市场份额,又或为产业扩张联合,如苏阁投资(喜茶创始人聂云宸持股)再出手苏阁鲜茶;兰州牛肉面品牌陈香贵投了放哈、书亦烧仙草投资了DOC、柠季投了RUU......

Foodaily每日食品制图,数据来源互联网

抛开投资不说,回顾茶咖的发展,从2021年下半年开始,大家对茶咖赛道只有一个感觉:卷到“绝望”,但又不得不卷;又或者说虽然两者并未处在同一发展阶段,咖啡还没新茶饮的白热化阶段,但快了,就差一步了。

从新茶饮开始,新茶饮品牌尤其是头部品牌们,正在面临着增速放缓,近两年的用户&营收战略无非几种:

a、频繁出新品,小众水果轮番上场OR跨界联名,创新总能戳中不同用户的喜好,也满足了年轻消费者的尝新生活观;

b、开店扩张+智慧新茶饮加速,如pro店(奈雪的重要战略之一)、数字门店、大多数茶饮品牌都在大量放加盟等;

c、降价、甚至二次降价;下沉至二三线城市;

d、各种常规性、尝试性突围和破圈营销,如奈雪的自动奶茶机、进攻元宇宙,最近还上线元宇宙“奈雪乐园”,推出奈雪币和虚拟股票,发行NFT盲盒;蜜雪冰城的雪王、黑化等等;

e、跨界(非营销)动作,包括自营和投资,除前文所提到的投资,其实新茶饮品牌前两年就开始了投资,比如喜茶还投资植物奶和低度酒等;投资之外,奈雪还推出了小酒馆、梦工厂、书屋等;头部品牌都在推气泡水、即饮茶;蜜雪冰城布局啤酒和炸鸡等。

但这一系列动作中,不难发现,新茶饮竞争已然白热化。产品上的创新是配料的重新拼配,且还要拼速度,以及大品牌轮流创新,其他品牌直接复制粘贴;降价战略前两天又被曝出是套路,降价随之而来的是容量变少或配料减少,明显的变相涨价;中尾部品牌又面临原材料上涨,调高价格;高端品牌的下沉市场又已然被腰尾部品牌占据,加盟连锁类品牌又卡在了放加盟过多,同区域内密度高的争议。

实在是“计无施之”,只能从外部因素入手,降低营收压力,如投资、跨界、元宇宙。而且从喜茶、奈雪等新茶饮的出现,中国新茶饮市场经历了至少六七年的厮杀,再经历一波新消费的热潮,茶饮市场的格局依然未变。

看样子,如今虽已卷到“绝望”,但似乎内卷也才刚刚开始,因为还没有分出胜负,都还在各自的“困顿”之下挣扎。

此外,“困于品类,难在创新,争在品牌”是原茶的现状,中式传统茶叶的创新,无疑是比较难的一条路,目前来看,更多品牌在水果拼配、中式茶包装、花果茶等方面竞赛,但事实上,走出来的品牌太少,同时走出来也不意味着品牌体量大,总之,仍需更多探索。

Foodaily每日食品制图,数据来源互联网

从今年的情况来看,过去两年的“开店快、融资热”阶段基本成为过去式,今年融资金额大的品牌中,瑞幸属于是解决资本市场遗留问题,Tims中国是发力上市,且估值较前一次IPO报价下降了很多;而数量上,资本转向投区域性的果咖创新品牌。

此前的精品连锁咖啡似乎还保持着一种“高傲”,如今也都开始走下神坛,如manner此前不外卖,如今开通了外卖生意;另外大多数品牌除了线下“第三空间”,都拓宽过去咖啡消费的边界,开启线上零售速溶咖啡。

咖啡当下的困境与新茶饮不同,在于现磨咖啡有头部玩家--星巴克、瑞幸,星巴克门店数5000+、瑞幸6000+,新锐品牌Tims、manner门店数400+、M stand门店数100+,相差较多。

不仅在于赛道内部的竞争,而在于品类之外的玩家也在陆续入局,如邮政、全家便利店的湃客咖啡、麦当劳的麦咖啡门店数2000+、不眠海、新茶饮店品牌等;速溶或即饮咖啡也有其他品类的玩家入局,如农夫山泉、三只松鼠、六个核桃……

如今“中国式”咖啡,越来越像下一个“新茶饮”,“咖啡,最终饮品化”,也是很多业内人士的心声。瑞幸的新品创新频繁,易出爆款,也成为争相模仿的对象;manner咖啡最近也入股了茶饮品牌阿嬷手作;产品创新同样是咖啡豆、奶盖、水果、果汁、气泡水等各种元素的拼配......

对咖啡品牌的机会点在于,中国咖啡市场的消费者教育还远远落后于新茶饮,关键在于考虑清楚自身的武器是什么。

03 “资本不敢爱酒”

在新消费浪潮中,酒饮的声量一直很响亮,但无论是微醺的低度酒,还是新白酒,入局者并不在少数,但出圈者寥寥无几。2022上半年的酒饮融资较为惨淡,除未披露外,仅新锐气泡酒品牌「大于等于九」A轮融资亿元,中高端酱酒品牌「肆拾玖坊」融到B+轮,没有更亮眼的品牌。

Foodaily每日食品制图,数据来源互联网

事实上,新酒饮赛道,尤其是低度酒,看待容易入局,但横跨在企业面前的大山不止一座,企业自身面临着攻克产品创新,到营销创新,到渠道拓展,再到避免产品同质化,以及扩大品牌声量等等多个难关。

在解决企业问题的同时,消费者市场教育和消费者品牌教育“谁先谁后”,又是难题,此前市场有一种声音叫“资本教年轻人喝酒”,以及“解决年轻人的微醺问题”,那个时候似乎大家都认为市场教育很简单,难的是品牌教育,“有品类无品牌”。

但一年多时间过去,会发现,消费者抑或低度酒所针对的年轻人并没有想象中那么爱“微醺”。目前来看,消费者对微醺最爱的选择其实还是啤酒。根据2021年6月-2022年5月一年的淘宝销售数据显示,果酒中只有RIO和梅见的销售额过亿,从第三名落饮开始就是断崖式下滑,仅有3000万左右。

在啤酒赛道中,精酿趋势显而易见。资本的目光从果酒转移到了啤酒上,精酿拿下了6轮融资,但金额都较小,资本还是较为谨慎,毕竟啤酒市场有百威、威士伯两大巨头,无论是精酿还是0醇,新兴赛道总归需要时间证明。

白酒的创新则更专注于场景消费,如十七门是重庆地标名酒品牌,主打中高端商务用酒;青萄蓝京酱香白酒聚焦ToB端企业团购服务;肆拾玖坊则是从白酒行业出发的一家基于社群、社交、社区深度耕耘的产业互联网公司......

总之,从“年轻人到底喝不喝白酒”、“年轻人需要微醺”到“年轻人到底喝不喝酒”,我们需要看到酒饮赛道的迷茫,但正如新消费浪潮,风口之下泡沫居多,浪退之后,投资者理性回归,也在检验真正的品牌实力,谁在裸泳,谁是赢家。从浪起到终局,中间比拼的是耐力、是专业。

04 新蛋白:投资“很热”,消费“很冷”

去年在跟几个初创的植物肉品牌聊天时,就发现,植物肉的消费者教育,是一个很大的挑战,无论是市场教育还是品牌教育。

从资本市场来看,即使植物奶的市场表现更优,但资本仍偏爱植物肉。植物奶得益于咖啡、新茶饮赛道的火热,跨界合作成为出圈手段之一,另外植物奶并不对标牛奶,消费人群既可交融又可互补。

而植物肉的海外营销逻辑如宗教信仰、素食主义、环保等,在中国似乎并行不通,尤其是ToC模式下。目前较出圈的植物肉品牌是星期零,但更多是2B2C。但从2022年上半年的融资数据来看,资本依然偏爱,植物肉融资数量、金额依旧远高于植物奶。

Foodaily每日食品制图,数据来源互联网

现在再看,植物肉的市场教育依旧艰巨。

但当2022上半年更多合成生物企业走上资本市场的舞台,资本市场对植物肉的执著或许有了另一层解释:科技重构未来食品体系。

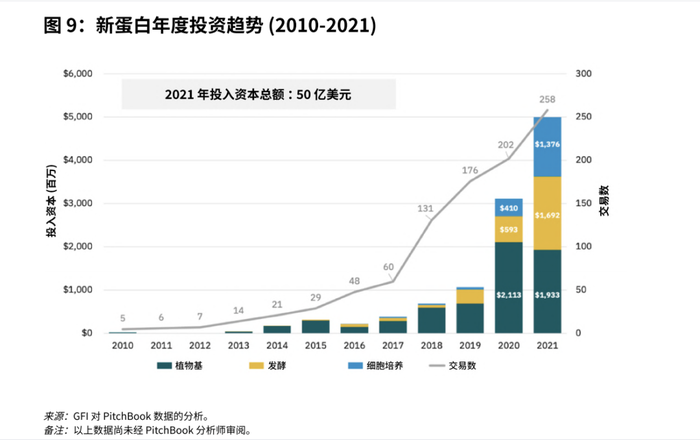

从融资数据来看,资本最关注的新蛋白技术路径有三条:植物蛋白、细胞培养和微生物发酵。

从政策上来说,目前绿色环保、资源节约、可再生能源等可持续性机会是被全球所重视的。

全球的新蛋白投资正在疯狂增加,这也只是全球可持续性技术投资的冰山一角。根据谷孚GFIC发布的《2021年细胞培养肉和海鲜产业现状报告》显示,2021年全球新蛋白投入资本总额达到50亿美元,交易数量达到258起。

图片来源:谷孚GFIC,《2021年细胞培养肉和海鲜产业现状报告》

当下,在公私层面的支持逐渐加强下,新蛋白技术研发速度加快,除市面上较为常见的植物蛋白产品外,一些细胞培养肉生产也开始投入使用中。

当然,这些新技术虽在革新未来食品体系,但仍有很多问题尚未解决,如细胞培养肉和微生物发酵的市场监管;“新蛋白”的生产基础设施升级等;以及更现实的问题,生产出来的产品,谁会消费?

已有相当规模的植物肉发展史,尤其在中国市场,告诉我们:消费者市场教育并不易,无论从植物肉的赛道理念、品牌概念、到渠道布局等,其他“新蛋白”可想而知。另外,既都不是“真肉”,那么口味、口感、视觉等消费者感官上都需要持续的技术提升。

05 预制菜走到“新高潮”

预制菜赛道,从去年开始,速食类融资变开始减少,取而代之的是餐桌的“仪式感”,以及可规模化的连锁门店品牌。上半年,预制菜赛道共融资16轮,拿下19.29亿,珍味小梅园的B+轮未披露金额,这一总金额接近去年一整年。

Foodaily每日食品制图,数据来源互联网

今年1月,Foodaily曾发布“2022每日食品十大商业热点”,在“新主食文化,回归市井烟火气内核”这一商业热点中提到了:“简单不乏温暖,预制菜2.0将孵化家庭烹饪新习惯。未来,一顿简单烹饪、有烟火气的家常饭将遍地可见”。跳出懒宅需求,更有仪式感的预制菜2.0正在引爆一场“家庭厨房革命”。

如果说,去年预制菜赛道竞赛还在预热,那么今年可以说是正式开跑。但看融资就可以发现,在上半年的全行业B轮及B轮以上融资轮次中,预制菜遥遥领先(有一部分是预制菜后端供应链,如新和盛(加工厂&C端预制菜)、恩喜村),如舌尖英雄、乐肴居、珍味小梅园、信良记(既是供应链服务商,也是小龙虾等预制菜品牌)。

且“仪式感”逐渐加强,速食类品牌融资更少,更有“餐饮气息”的中式预制菜甚至有地方特色的预制菜走上家庭餐桌,如银食门店主要销售剁椒鱼头、酸菜鱼、海鲜等半成品,也设有半成品菜做成的成品菜体验区;物满鲜是以潮汕风味为细分品类的预制菜品牌,如萝卜牛杂、五香大肠头等。

进一步来说,即使是配餐类的冷冻、低温预制菜,也追求仪式感或健康营养。以本味鲜物、肉班长、禧丸HEEKWAN三个新品牌为例,他们分别入局烤肠、午餐肉、冷冻丸子细分赛道,这三个赛道均非新赛道,且专业、非专业玩家甚多,那么对新品牌的要求就会更高。

本味鲜物主打纯肉烤肠,且原料选取优质雪山黑猪肉、加州和牛肉等高端食材,口味上也在不断创新,如黑松露和牛;肉班长午餐肉选择不添加淀粉,做纯猪肉午餐肉,同时升级配料表,不添加亚硝酸盐、磷酸盐、防腐剂、色素、香精和蔗糖等6种添加剂;禧丸HEEKWAN同样不以“吃饱”为最低标准,而是要“吃好”,以儿童牛肉丸为例,只采用纯黄牛瘦肉制作,松茸粉代替味精提鲜,并加入多种维生素。

OC&C数据显示,当前预制菜中的明星产品有着明显特征:大部分为重口味,要非常有味道;主要以肉菜、硬菜为主;另外则是更加重视非日常性且是补充性的预制菜。目前来说,越来越多的企业切入了更细分更非日常性的预制菜赛道,如国联水产的烤鱼、利和味道的芝士牛肉卷、新西兰烤羊腿等。

这个趋势恰恰证明了,预制菜产业链的发展不仅仅局限于不会做饭的、工作繁忙的人群,而是希望将简单便捷、餐厅美味和生活仪式感结合,搬上消费者餐桌。虽然预制菜仍有不足,但未来是美好的。

06 连锁餐饮“变便宜了”

线下连锁的热潮也已褪去。去年线下餐饮不光融资数量多,且估值、融资金额都不低,2021全年88起餐饮融资中,有32起都拿到了上亿元融资,甚至还经历了单店估值超1亿的疯狂。

到了今年上半年,线下连锁餐饮融资33轮,但总金额只有12.81亿,只有7起过亿项目,且亿元左右,难掩餐饮投融资的整体下行。

Foodaily每日食品制图,数据来源互联网

Foodaily曾提到,资本狂奔下的线下餐饮赛道,还有很多痛点值得深思,比如估值过高、开店扩张、食品安全、标准化、品牌化等等。今年上半年的疫情反复,首当其冲便是线下餐饮,尤其是布局在北上广深等主要城市的品牌,受到疫情影响比较严重。

从融资来看,小吃类品牌势能下降,新中式快餐受到关注,一方面是有地域特色的面、粉品牌,如兰州牛肉面品牌马记永、马香远、甘食记·成都肥肠粉、川派麻辣烫品牌辣盘盘、国潮疆文化餐饮连锁品牌疆小骆等。

另一方面是深耕细分类目的快餐品牌,如吉祥馄饨、把愚酸菜鱼、主打砂锅粥的几汤、以特色汉堡单品知名的顾思特汉堡、新式快餐品牌津津咖喱等。

这其中,老乡鸡启动了A股上市计划,剑指“中式快餐第一股”;老娘舅被披露正在进行上市辅导,加上屡有上市传闻的和府捞面、乡村基等等,新中式快餐崭露头角。

总体来说,资本冷却实属正常现象,线下餐饮最终投的是“连锁标准化”品牌,而这两年新兴起的品牌,显然自身综合实力还不足够强,抓住了风口,抓住了资本,但当钱流入口袋,没有被用来打磨单店模型,强化内功,而是抓紧时间开店,短时间内看着“繁荣”,但后期暴露出的问题,更可怕。

无论是线上品牌靠钱砸流量,还是线下门店靠钱开店,这些都是不可持续的,都要建立起核心的壁垒,比如以产品为王、提高用户复购、打造标准门店模型等。

新消费有机会,线下餐饮也有机会,但要先活下来,再活下去。风口没了,接下来就是拼实力的时候。

07 “健康食饮”蔚然成风

健康无疑是这两年最热的话题,消费者希望保持身心健康,想要更健康均衡的饮食习惯、更健康的生活方式,更关注心理健康,总之健康已成为长期趋势。

上半年在这一领域,轻食减脂依旧是一大话题,在刘畊宏健身操和居家场景下,健身带动的轻食代餐话题并不少。从投融资来看,数据并不亮眼,但根据中国餐饮大数据有关研究机构发布的《2021中国轻食沙拉行业投资决策分析报告》显示,轻食是少数几个在疫情期间门店数还能保持增长的餐饮品类之一。

Foodaily每日食品制图,数据来源互联网

且据艾媒咨询数据,国内轻食代餐行业市场规模2021年较2020年同比增长95.6%,属于高速增长赛道。

只是当下中国轻食的渗透率还较低,仅40%,离发达国家90%的渗透率仍有较大距离。另外,去年新消费下涌入了一批新的轻食代餐品牌,如咚吃、鲨鱼菲特等,品牌虽多,但突围仍是问题。

一方面,产品如何在保证健康减脂的情况下,又能做得好吃,这是品牌在产品迭代创新路上需要思考的一个重要问题;

另一方面,轻食市场产业化、规范化、品质管控与升级以及成本控制等诸多问题也都待解决,这需要整个市场、行业及政府的协同推进。

去年“健康食品零食化、零食健康化”是一个大趋势,今年仍是如此,只是融资主要体现在饮料类目中,多为功能性饮料,如氢小七、修元养正、源究所、有饮NOD等。

Foodaily每日食品制图,数据来源互联网

英敏特曾指出,放纵、健康和可持续性趋势将继续相互融合。而功能性饮料恰恰满足了消费者这一需求,近年来气泡水的火热亦是如此,一边满足了消费者0糖0脂的健康需求,一方面又满足了消费者喝汽水的“爽点”。

英敏特和凯度都曾指出,消费者越来越喜欢不那么甜,又有成分的,最好是功能性的饮品,且指出“真正掌握市场的变化并勇于作出迎合消费者需求的高质量创新”的功能性饮料,正在成为新的发展热点。

但就市场现状来说,功能性饮料仍需破圈,外星人算是走出了第一步,但也仍处于探索阶段。

08 成熟赛道“另辟蹊径”

中国的乳品市场尤其是牛奶和酸奶,以及母婴市场都算是较为成熟的红海市场,长期由巨头主导。长时间以来,较少有新品牌冒出头,如何能打破成熟赛道的壁垒,如何另辟蹊径突出重围成为一大问题。

近几年来,乳品行业较为出圈的两大品牌,一为认养一头牛;二为简爱。上半年简爱拿到了C轮融资,去年的B轮融资拿下了8亿,此轮未披露金额。简爱主打无添加剂低温酸奶品牌,一直占据着高端低温酸奶品牌的头部位置,据数据显示,截至2021年12月,简爱酸奶的收入年复合增长率超过了100%。

Foodaily每日食品制图,数据来源互联网

此次融资的皇氏来思尔、 armilk吾岛均为乳品细分类目,前者是水牛奶加工商,猜测是君乐宝产品线的一次扩张投资;后者则是专注于希腊酸奶品类。再者优鲜工坊所在的奶酪品类,在中国市场还属于较为初步阶段,无论新品牌还是大品牌,几乎都站在同一起跑线上--消费者市场教育。

母婴上半年融资的则均为儿童食品,奶酪博士选择亦是中国的蓝海市场--奶酪;唯鲜良品则针对新一代父母“不会做、没时间做、没有专业的营养食谱及搭配”等痛点,选择整合深海鱼虾类原产地食材、生鲜供应链及冷链运输上等优势资源,推出“又鲜又快”的儿童新鲜食品;怡芽主要面向 3-12 岁儿童群体提供一日三餐解决方案。

Foodaily每日食品制图,数据来源互联网

这一两年来,儿童食品的投融资数量并不低,如宝宝馋了、小黄象、哆猫猫、秋田满满等,良品铺子和三只松鼠也都推出了儿童零食品牌,蒙牛控股了妙可蓝多......企业抢滩、消费者科学喂养趋势加强,都在推动这一品类开始爆发。

但在这几年风口之下,同质化竞争程度也很高,寻找差印化,品牌定位、产品创新、供应链等等各个层面都要全面思考。

09 上下游供应链:“最终受益者”

上半年,上下游的供应链依然是消费品牌内卷下的最终受益者,尤其是后端工厂。餐饮服务、供应链/工厂融资19轮,总金额12.69亿,其中供应链/工厂基本都是中后期融资,过亿项目3轮。

Foodaily每日食品制图,数据来源互联网

例如书亦烧仙草投资了植脂末和植物奶粉生产商「方德食品」;塞尚乳业是多家咖啡、新茶饮的乳品供应商,C轮完成数亿元融资;苏垦农发5亿并购了啤酒原料供应商「农垦麦芽」;乐饮创新是咖啡供应链工厂,服务了多家精品速溶咖啡品牌;以及鼎味泰、信良记、绝配供应链、新和盛、恩喜村、冻品码头等多个企业是当下较热赛道--餐饮+预制菜的供应链服务商。

去年以赤藓糖醇为主要代表的代糖原料是消费市场的热点,于是山东三元生物科技股份有限公司、宁夏伊品生物科技股份有限公司两大赤藓糖醇生产企业都在2022年2月接连上市,其中三元生物是元气森林的核心供应商。

前段时间,已成为CoCo、茶百道、奈雪等多家新茶饮品牌的供应商「田野创新股份有限公司」正式向北交所递交了审报稿,计划在北交所挂牌上市,去年还能获得奈雪的茶、沪上阿姨等新茶饮品牌以及多个投资机构的近亿元定向增发。

近日浙江德馨食品科技股份有限公司也在披露招股书,拟在深交所主板上市,该公司为下游的咖啡、现制茶饮、餐饮等企业提供果风味糖浆,饼干碎、寒天晶球、果冻等系列饮品小料,瑞幸、奈雪、书亦烧仙草、7分甜等都是其客户......

新品牌或激烈的赛道竞争让供应链端价格高涨,这意味着,对于品牌而言,供应链亦格外重要,只有当原料、供应链掌握在自己手中时,品牌才能有更大的话语权。

10 新零售:创新回归本质

新零售渠道,亦是2021年和2022上半年投融资的重点项目。上半年新零售17轮融资拿下近10亿,其中过亿融资4轮。

Foodaily每日食品制图,数据来源互联网

就与食品饮料相关度较高的渠道而言,便利店、生鲜店、折扣店等都是风头正劲的渠道。同时观察这些创新渠道,我们很容易就能发现,渠道创新最终还是回归本质,服务、性价比是较为专业的两个竞争优势。

以便利店和生鲜店而言,这两者的门店分布主要聚焦社区流量,或商业社区、或生活社区,首先解决的都是用户的便捷性。另外社区生鲜店亦是新一轮渠道的发力点,如牛大吉、明康汇、生鲜掌柜、紫兰生鲜等,随着消费者对高品质、多品类生鲜产品的需求日益增长,对C端市场配送商提出了更高的要求,社区生鲜店解决的就是效率化问题。

折扣店也一直是这两年融资热点,前就有投资人说过,“折扣超市是一个规模巨大的市场,高性价比是零售发展的长期底层驱动力之一。”这半年来,中国市场上这类业态也在蓬勃发展,如新型硬折扣连锁品牌「奥特乐」完成近亿元A轮融资。

如今新消费品牌开始从线上转战线下,也开始积极布局线下零售渠道,当越来越多的新消费品牌落地线下,那么这些创新渠道将成为很好的承接渠道。

注:

1、融资时间以媒体披露时间计算,本次统计时间为2022年上半年;

2、数据来源互联网,Foodaily每日食品整理制图,图片及数据引用需写明来源。

3、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万等。

评论