文|美股研究社

物极必反,否极泰来。这句话用来形容消费复苏的趋势再合适不过。

站在2022年上半年和下半年的交界点上,无论是618的市场反馈还是部分品牌的独立数据,反弹已经成为热词。有的赛道和品牌率先实现了比较好的增长,比如体育运动消费,以及耐克等头部品牌,也有些行业依然苦恼于社会面的形势不明,比如餐饮。

已经有很多投资者、券商、机构喊出了下半年将有明确的修复态势,但行情的重燃注定也会在各行业和品牌间形成新的竞争。体育品牌的竞争不是新鲜事,但结合耐克在这个特殊节点宣布的一些动作,头部品牌可能要“卷”出新高度了。

消费修复的最高价值主线只有一条

消费号称“相对比较适合大部分人投资的行业”,主要是因为消费行业离普通人的生活很近,对行业和品牌的认知难度小。而且,消费是能穿越周期的长牛行业。

中信证券认为,疫情冲击带来的最低点基本于22Q2形成,下半年有望形成明确的修复态势。不过,在消费行业中,和必选消费比,可选消费的弹性和波动性都更大。消费者层面的消费复苏,显然不是从不愿意消费直接过渡到大手笔购买家电、汽车等等高单价产品。日常生活中有升级空间的必需品,显然更值得关注。

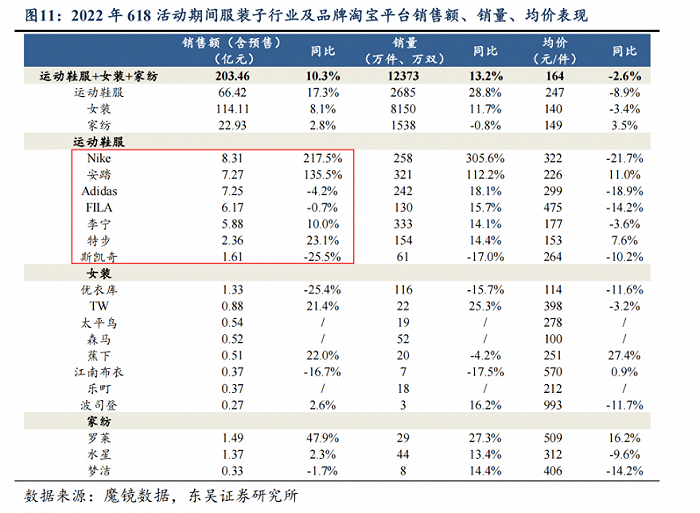

比如说,东吴证券借第三方渠道统计了618活动期间鞋服相关行业在淘宝平台的销售数据,运动鞋服这一类消耗更快、使用频率更高的产品,增长要强于低频消费的家纺。

而在运动鞋服的分类之下,耐克销量和销售额同比增速远远跑赢行业。这一定程度上佐证了一个观点:特定行业的需求复苏时,必然是知名度高的龙头品牌会率先进入消费者的购物车。实际上,在天猫官方的618运动品牌销量榜单上,耐克同样名列第一。

而在资本市场上,耐克当前股价水平仅仅相当于2020年同期。长期逻辑下,龙头企业受市场、产业链等因素进入阶段性下跌,就是低估的机会。因为一旦边际预期好转,修复就会随之跟进。这就是消费赛道的最高价值主线。

这一点不仅仅体现在耐克身上,也不仅是体育运动品牌的专属。不过,不容忽视的关键是,在国内市场,耐克总体表现领先国产品牌。但增量水准上,安踏和李宁的竞争力清晰可见。

根据耐克2022财年财报数据,耐克大中华区收入已经连续三个季度负增长。尽管耐克认为大中华区业绩的表现来自库存、物流和运输方面的不利因素,但安踏主品牌却在今年Q1录得10%~20%高段的正增长,旗下品牌也以增长为主。竞争正是在这种差异中逐渐激化,今年618,安踏淘宝平台销售额也紧追耐克。

所以,龙头也需要考虑站位的稳定性。怎么判断耐克在这个复苏关键点上的预期价值?这需要分析它应对市场环境变化的方式。

数字化升级是在危机中创良机

耐克在中国有丰富的产品线,有海量的时尚和运动曝光,也有不小的营销投放……但这些没能成功解决它在这个市场的退步问题。

显然,一些新的因素需要被引入,而这个因素已经被确定为基于本土背景开展的数字化。在消费蓄势待发时,耐克的手段能不能帮助它放大复苏势能,是一个很重要的问题。

数字化的意义来自两个方面,主体分别是消费者和耐克自己。

中国消费者对数字化体验的追求可谓冠绝全球,这来自移动互联网的长期浸润。运动、社交、消费多个领域都有极其出色的互联网产品,使得在线运动服务、云健身、在线购物选品和自主DIY产品款式这些需求十分旺盛。作为运动品牌引领者,耐克需要在原本的设置上,进一步吸收新一代消费者对有趣、实用的数字化追求。

而站在耐克自己的立场上,越来越复杂的产品体系、需求洞察和用户运营也需要新的数字底座支持。去年底,耐克斥资13亿元在深圳南山区打造了耐克中国技术中心。未来,小到会员权益的设置和兑现,大到和经销商、品牌方等战略伙伴的多维度合作,都必然要基于数字化展开。

值得关注的是,耐克在国内的数字化还有一个更明确的属性:本土化。如果回溯耐克的数字化发展史,它其实不缺布局,其APP、网站、小程序、专属运营方式等并没有落后之处。

但国内数字产品的竞争过于激烈,耐克的产品还未到非用不可的程度。逆水行舟,不进则退,当消费者的态度从追捧变为审视,品牌的一切行为都必须更加小心。安踏、李宁、耐克都想离用户更近,而距离越近也意味着缺点越容易被放大。

早年间,耐克大中华区副总裁及直营零售总经理由耐克全球数字产品和创新副总裁麦修远担任,最近,有本土化背景的门立俊接过了这个担子,主导属于中国市场的数字化。他说:新的数字平台将“通过基于本土化洞察研发的功能与使用体验,塑造耐克运动市场”。

毫不夸张地说,在舆论事件、疫情波折这些因素面前,无论耐克这个单一品牌还是消费行业整体,都经过了一次次危机的洗礼。但危机最终也是经验的一部分,其中数字化起到了重要的总结归因和指导未来的作用。

对耐克来说,中国市场真正的大考才刚刚开始。假设下半年消费如期复苏,耐克需要在这个积极趋势里拿出自己的变革成果,得到市场和消费者的更多肯定。6月7日,耐克宣布其计划中的自有数字平台转型将在7月启动,此时此刻,已是临门一脚。

头部化趋势不可逆,但保持第一靠的是改革自己

体育运动品牌有三个比较明显的护城河:

1.专业性,主要通过签约专业运动员、顶级赛事、参与特定运动领域等手段体现。

2.科技性,为了满足专业或者其他方面的需求,材料、功能和设计需要具有足够的技术含量,甚至能在某些项目上影响运动员的成绩,比如马拉松。

3.时尚性,主要是在专业功能之外有足够的潮流感,或者单独的产品线。

第一点上,耐克曾经犯过一些错误。虽然耐克的地位绝对领先,但其对手阿迪达斯、安德玛、李宁、安踏等品牌总是在一点点地挺进签约代言腹地。

第二点上,耐克和阿迪达斯的研发投入率大致保持在10%左右,属于行业顶尖水平。而安踏、李宁们不到5%的研发投入率,短期内很难形成科技威胁。但技术创新是一个积累的过程,它是一场长跑,没有绝对的不可超越。

第三点则是见仁见智的一点,因为时尚圈和运动圈的逻辑不同。比如说李宁就是专门打造了“李宁1990”的高端时尚产品线,而“中国李宁”系列和李宁原本的产品线之间存在明显的差异。

整体看来,很难说耐克实现了全面的领先——但事实又偏偏如此,在耐克市值高点时,安踏、李宁、阿迪达斯几位对手加起来也比不过它。根据品牌估值和战略咨询公司Brand Finance 4月份发布的2022年度服装品牌价值50强榜单,耐克已经多年在运动品牌中居于首位。

当然,最直接的因素是市场广度。但耐克的大体量确实掩盖了一些细微的变化,这些变化涉及它对自己的重塑。回顾安踏和李宁的崛起,原因无非是它们实现了对自己的改造。这种改造,耐克也时刻在进行。

比如说技术改造,历史上最重要的运动鞋竞争都是运动技术催化的。而耐克在鞋底、在装配方式、在设计理念上无疑深深地影响了后来者。今天,耐克的数字化改造,未来也有可能成为业内的标杆。反之,假如耐克无法处理好市场的变化,它就会面临从市场份额到品牌形象的衰落。

头部化趋势不可逆,指的是后来者很难打进前几名,但如果领跑者懈怠了,落后可能就在朝夕之间。

现在,就中国市场而言,耐克、阿迪达斯、安踏、李宁四者间,安踏全年营收已经逼近耐克,而耐克在加速练内功,阿迪达斯滑落势头堪忧,李宁的高端扩张前途未卜。消费复苏就像是从天上掉下来的机会,但接不接得住是另一回事。时间迈过关口,巨头们要在一个慢慢变好的环境里,继续啃下市场的“硬骨头”。

评论