文|FDL数食主张 马白果

搞得定周杰伦的奶茶,却搞不定市场。

2022年7月6日,暌违6年,周杰伦第十五张个人专辑《最伟大的作品》的先行曲MV正式上线就已经引爆了社交网络,华语乐坛乃至整个娱乐圈迎来了欢天喜地的“大过年”,而周杰伦也顺势开启了他的屠榜日常。

数据统计,上线不到两小时,该MV播放总次数就已经突破了600万,评论总次数超12万,MV巅峰榜达成1000万等级认证,各项纪录都打破了QQ音乐MV单日数据的历史纪录。

图源:搜狐娱乐

确实,在翘首以盼的六年时间里,乐迷们的期望值早已被拉满,就差一颗火星的点燃。

当然在等待周董出山的岁月里,大家也不忘自娱自乐,编写大量大段子来取乐解乏。

其中,最广为流传的莫过于网友总结出阻碍周杰伦音乐前进道路上的两座大山:“为你封麦”的昆凌和“为你丰满”的奶茶。

周杰伦喜欢喝奶茶在圈内圈外来说,已经不是什么很稀奇的话题了。

大家发现,无论是他的日常分享,甚至他的作品中都能看到奶茶的身影,周杰伦也确实兑现了在广告中的那句话,牢牢把奶茶捧在手心里。

那么,借着周董出唱片的大好日子,FDL数食主张也来蹭蹭这位音乐之王的流量和热度,跟大家唠唠能让周杰伦上瘾的奶茶,到底是一门怎样的生意?

01 一杯奶茶的进化史

说起奶茶,并非一个新鲜事物。

早在很久很久以前,大约是隋唐时期,由于李唐盛世中原农耕文明与北方及西北游牧文明得到前所未有的快速融合,这使得大量奶制品经由西域的胡人、北方的牧民流进长安,并与茶叶发生了历史性的大碰撞。

李繁的《邺侯家传》有这样一段记载:“皇孙奉节王煎加酥椒之类,求泌作诗,泌曰:旋沫翻成碧玉池,添酥散作琉璃眼。”其中,文章中的“酥”就是奶油,而奶与茶混合搅拌后出现的奶泡,则被诗人比喻为“琉璃眼”。

可见奶茶的“网红”属性早在唐代就已能窥见一斑。

再后来,奶茶在中国浮沉多年,并且随着全球文化与经济交流的逐步形成也漂洋过海在多地扎根,并基于当地人们的喜好演变成特有的风味。

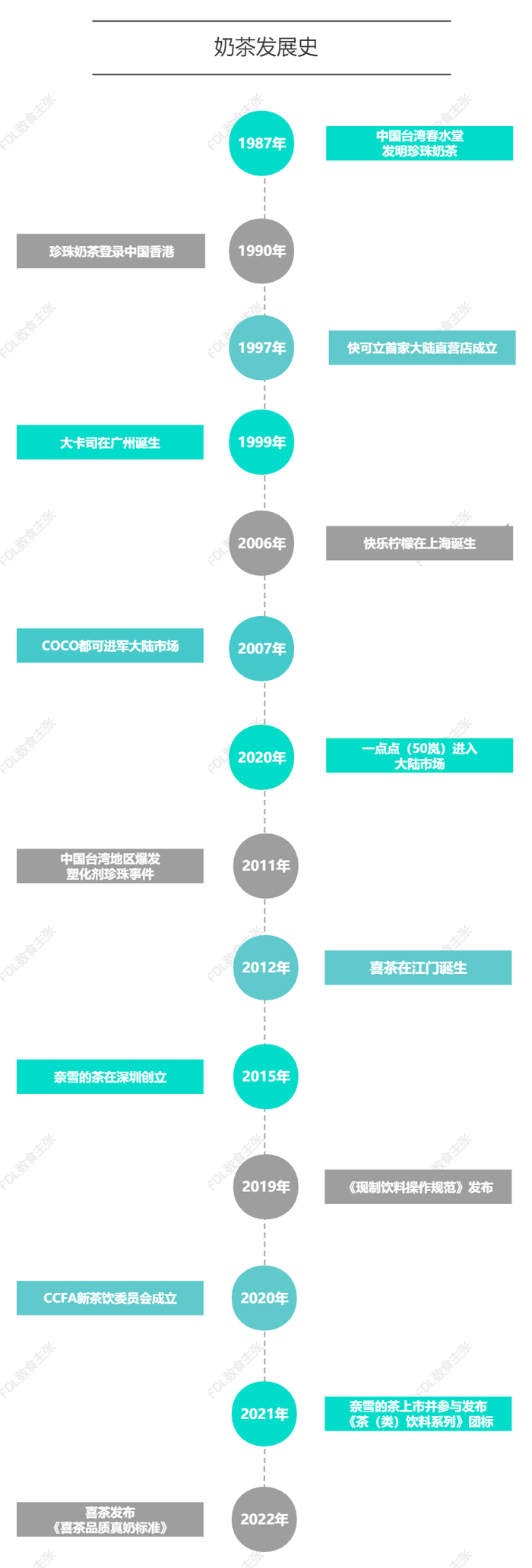

当然,如今风靡全国的新一代奶茶,它的起源则可以追溯到1987年的中国台湾。

当时,春水堂的四维店店长林秀慧突发奇想将自己最爱的小吃粉圆混入冰奶茶中,第一杯珍珠奶茶也因此问世。

随后休闲小站、快可立、Coco都可、大卡司等一波80、90后童年回忆的奶茶品牌迅速蔓延。

到了1997年,珍珠奶茶正式进军大陆市场,随着市场标准化设备逐渐完善,2000年后奶茶行业迎来高速增长期,无论是连锁店还是街边小摊贩,不少玩家在这段时间都赚得盆满钵满。

然而,当时看似百花齐放的奶茶市场,实则却良莠不齐。随着奶茶背后的暴利被越来越多人所熟知,一些“眼馋”之人为了更快速敛财,将大批量粗制滥的奶茶产品投入市场,特别是2011年“塑化剂珍珠”事件惊动全国,伴随着消费者对食安的不信任,奶茶行业也因此迎来了寒冬期。

另一方面,大量奶茶掘金者的涌入,也使得市场竞争越发白热化。

也正是如此种种的市场问题倒逼着行业开始走向产品升级的道路,2012年以后无论是从品质、风味、包装还是门店、供应链方面的升级,奶茶都朝着更安全、更优质、更多元、更高端迈进。

与之共同发展的还有行业开始逐步建立秩序,实现标准化、规范化。

2019年12月5日,由中国烹饪协会提出并归口的《现制饮料操作规范》团体标准发布,并于2020年3月1日正式实施。这项标准对现制饮料的经营场所及设施、设备以及原料、食品添加剂和食品制作流程、追溯条例等方面进行了相关规定,终止了新茶饮行业近三十年无标准可参照的尴尬处境。

到了2020年11月19日,中国连锁经营协会携手奈雪、喜茶等新式茶饮头部品牌正式组建CCFA新茶饮委员会,共同建立新式茶饮行业标准。2021年2月4日,奈雪の茶主办《茶(类)饮料系列团体标准》启动会,携手业界人士共同拟定茶饮标准。

来到今年6月,喜茶则以自身真奶原料品质把控的多年经验为基础,发布了《喜茶品质真奶标准》,并联合《中国消费者报》推出《现制奶茶品质奶原料使用倡议》,呼吁行业全面升级用奶原料品质,持续加强产品品质。以此推动普及真奶应用、拒绝奶精。

数据来源:青竹新消费、35斗、FDL数食主张

所以说,如今或许你已再难买到一杯童年记忆中四、五块钱,满杯都是糖精、奶精以及各种五颜六色椰果,仿佛加入了一整张化学元素周期表的奶茶。

取而代之的是随随便便二十大洋以上,鲜奶、芋圆、芋泥、芝士、麻薯等各种货真价实的配料任君挑选,颜值在线的时尚饮品。

同时,在当下“奶茶”的定义也早已超出了它的字面意思,在广大消费者心中已经是各种以茶为基底加入水果、冰沙、牛奶、芝士等的饮料共同构筑成的时下最为红火的赛道之一新茶饮的代称。

在岁月的长河中,奶茶在洗涤中不断优化,绽放出越发璀璨夺目的光芒,同时也成功虏获了无数年轻一代消费者的芳心。

02 面子:风头正茂、欣欣向荣的市场

奶茶有多火?

看看社交平台上关于它的各种梗、各种话题就知道了。

作为名副其实的“社交硬通货”,当代人在上班时和同事凑单买奶茶联络感情,逛街时与闺蜜买一杯奶茶自拍打卡,情侣间更是常常通过一杯奶茶来秀恩爱、撒狗粮。

近年,奶茶更是被赋予季节属性,告诉你秋天来了的早已经不是日历,而是第一杯奶茶了。

图源:小红书

据前瞻产业研究院数据显示,我国奶茶市场容量将达到986亿元。

同时,由于新式茶饮的爆火,预计2023年奶茶市场规模将超过1200亿元。

同时,我国正在经营或经营范围涵盖“奶茶、茶饮”的企业更是在逐年飞速增长,据2021年上半年数据统计,已经超过了37万家,其中广东是最多的,其次就是江苏和广西,其中仅2020年国内新注册的奶茶企业为8.54万家,同比增长了大约33%左右。

其中,2021年前4个月中,国内新注册的奶茶企业就达到了2.84万家,同比增长了60%左右。

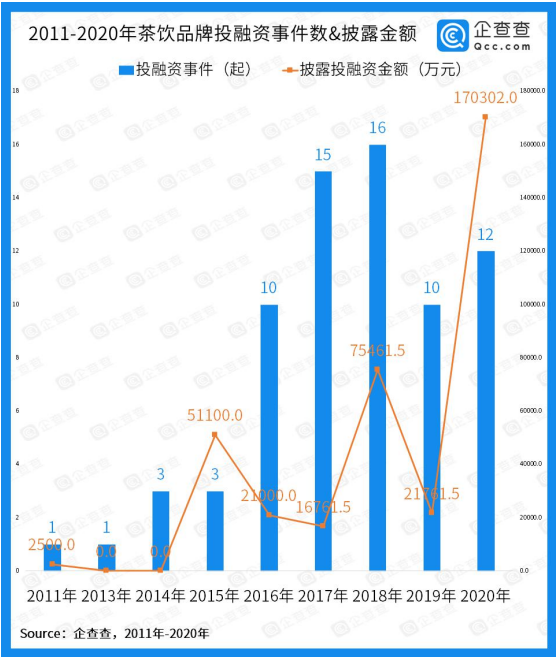

当然向来嗅觉敏锐的资本,自然也闻到了奶茶香。

据企查查数据显示,从2016年到2020年,茶饮品牌投融资事件共63起,其中2020年就多达12起,披露金额超17亿元。

图源:企查查

究竟是什么魔力让一众玩家趋之若鹜,纷纷入局奶茶赛道?

答案自然是来自消费端反馈出来的火爆场面。

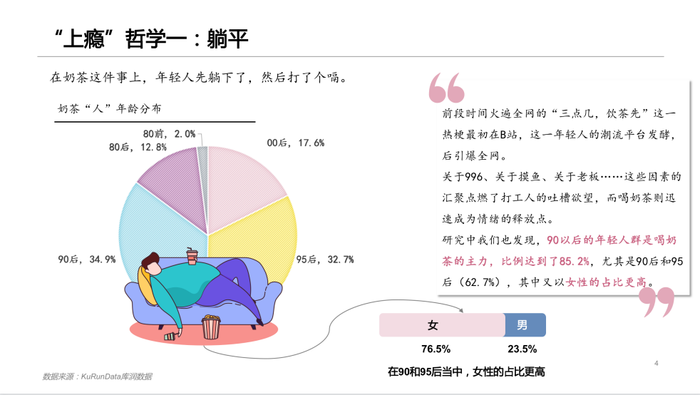

在库润数据《2021奶茶“上瘾”报告》中显示,90年以后的年轻人群是喝奶茶的主力,比例达到了85.2%,尤其是90及95后,占比达到62.7%,其中又以女性的占比更高(76.5%)。

不仅更多年轻人喝奶茶,年轻人喝奶茶的频率也更高。尤其是90及95后,有近六成消费者表示每周至少喝一杯奶茶。

图源:库润数据

同样的,艾媒咨询相关报告也给出了类似的结论。

据数据显示,现在有超过70%的大学生用户每周新茶饮(奶茶)的次数在1次以上,大约35.5%的大学生每周要喝2-4次,还有5.9%的大学生需要每天喝一次甚至以上,只有将近7.2%的大学生是从来没喝过。

确实,新一代年轻消费者对于奶茶已经达到一种“疯狂”的状态,不少人甚至用“续命”、“血管里流淌的不是血液而是奶茶”来表达对其的热爱与沉迷。

那么,奶茶又是凭什么征服这一届消费者的?

记得FDL数食主张在过去分析辣味食品的时候提到过一个观点,即高复购率的产品需要具备上瘾属性。

奶茶跟辣味一样,都极易让人上瘾。

只不过辣椒靠的是内啡肽,奶茶则是靠糖和咖啡因刺激大脑释放 5-羟色胺和多巴胺,让人产生愉悦感。

同时,咖啡因也是一种黄嘌呤生物碱化合物,属于中枢神经兴奋剂,能够令人暂时振奋精神。因此,这对于工作生活压力大,节奏快的当代人来说方便又好喝的奶茶绝对是不可多得的提神解压神器。

除此之外,回归产业端,高利润空间也是许多玩家看好奶茶的重要因素之一。

据了解,一杯传统奶茶成本只有3-4元,稍微高档一些的也在7-8块之间。这意味着,一杯奶茶的毛利率在50%-90%之间。

照这么看,利润高、消费者反响佳的奶茶确是一门一本万利的好生意呀!

然而,事实真是如此吗?

03 里子:竞争惨烈、内忧外患的玩家

正在读大三的贝贝,家门口就是一条小区商业街。在贝贝的印象里,短短几百米的小街上就有两三家奶茶店。作为年轻一代的贝贝自然也会时不时去光顾,只是对她来说每一家奶茶的味道都差不多,因此每次都是怎么方便怎么来,也并没有特别喜好的牌子。而且就贝贝表示,短短这两年时间里,这条街上的奶茶店就换了好几波,往往都是新开张大酬宾没多久就歇业易主,然后又开始新一轮的轮回。

由此可见,奶茶赛道看似风光无限,实则内部问题多多,最终归根到场下的每一个玩家自身,其实日子并不好过。

首先,最大的一个问题出自赛道本身天花板低。

对于奶茶这门生意来说,门槛低、行业缺乏技术壁垒,产品间的同质化问题泛滥是如今的一个现状。的确,市面上每当出现一个爆品,用不了几天大大小小的奶茶店都陆续推出同款,而且不管是李鬼还是李逵味道都大差不差。

因此,这也造就了消费者爱喝奶茶,但未必一定是你家奶茶的尴尬局面。这也是为什么奶茶整体赛道红火,但玩家却过得不好的本质——消费者缺乏忠诚度,品牌植入难。

奶茶生意不好做的另一个原因则是在于赛道内卷严重。

也正是前文提到的门槛低,导致各种背景的玩家浩浩荡荡入场,甚至许多毕业大学生将创业第一桶金的冀望也押宝在奶茶上,拥挤的奶茶赛道因此染成一片红海,入局者也在水深火热中煎熬着。

据联合利华发布的报告,从2018年起,一、二线城市茶饮店关店率就超过了开店率。

当然即使再艰难的场面,也总有几匹表现优异的良驹 。

然而未曾想过,出圈仅是漫漫商路中的第一关,接下来面临则是一堆山寨店收割“胜利果实”的困扰。

这种“蹭法”,不单是瓜分掉正主不少的利润,许多质量安全不过关的山寨店甚至会严重稀释与损害原品牌的形象价值和口碑。

以曾经的网红鹿角巷为例,2018年它仅有不到百家门店,但山寨店过千家,甚至还被抢注商标。为了拿回自己的商标,鹿角巷不惜耗时两年,耗资千万。然而这漫长的纠缠过程,对于鹿角巷后来的落寞来说虽不是致命伤,但也确实是拖慢了其拓展升级的步伐。

等到好不容易在消费者心智中建立起一定的品牌印记,爬上行业头部位置,然而真的就可以笑傲江湖了吗?

实际的结果告诉我们,还是在亏钱。

2022年3月29日,中国新茶饮第一股奈雪的茶发布了2021全年业绩,截至2021年12月31日,奈雪收入42.97亿元,同比增加41%,净亏损45.25亿元,是上一年的二十多倍。

此外,像喜茶、乐乐茶、茶颜悦色这些网红茶饮品牌,关店的关店、降薪的降薪、裁员的裁员,形势都不容乐观。

加之,受近几年新冠疫情影响,主攻线下的奶茶行业当然也不能幸免,遭受重创。这对于苦苦支撑的奶茶行业从业者来说更是雪上加霜。

所以说,看似风光的奶茶生意,真的很不好做!

04 奶茶的下一步该怎么走?

商场如逆水行舟,不进则退。

困境之下,想要求生的唯一解从来都是勇于突破。

虽然,变未必会成功,但不变注定是死亡。

于是乎,FDL数食主张发现在奶茶行业里已经有不少玩家都基于自己对于商业、对于品牌的理解迈出了属于他们探索之路的第一步。

1、天下武功唯快不破

近年,奶茶乃至整个新茶饮赛道的上新率极高,平均可以达到每月甚至每半个月就有新品推出。而奈雪的茶,在2021年更是凭借平均3.5天上新一款产品的速度共计推出了105款产品,成为行业翘楚。

的确,对于基本难以形成技术壁垒的赛道来说,仿制一款爆品可谓是小菜一碟,这迫使高度内卷的奶茶品牌们卷出新速度,通过快速推新来吸引以及抢占消费者。

为了跟上如此之快的推新速度,在奶茶行当中无论是时令食材还是地域特色,无论是可口的水果还是猎奇的蔬菜,越来越多消费者听过或者未闻的小众食材粉墨登场。

除此之外,配料也在提速过程中得到大幅拓展,如今一杯奶茶中可以选择的包括且远不止珍珠、椰果、红豆、芋圆、豆花、烧仙草、麻薯、奥利奥、芝士、果冻……这也让不少人感叹仿佛不是在喝奶茶而是在吃粥。

当然,这些创新某种程度上为消费者带来了许多类似DIY的新颖体验,从而为奶茶带来了不少流量。例如翻阅小红书会发现,有许多热门的奶茶笔记的内容都是围绕着奶茶的隐藏菜单或者奶茶的神仙喝法。

最后,当食材、配料卷不动了,奶茶品牌们在创新道路上还有第三条路,那就是联名IP。

无论是喜茶与梦华录、藤原浩联名,还是书亦烧仙草捆绑OATLY燕麦奶,抑或是乐乐茶搭上天线宝宝,奶茶品牌们总会想尽各种方式来唤起消费者的兴趣点。

总之一句话,对于许多疯狂推新的奶茶品牌来说,他们内心OS就一句:只要我足够快就永远别想追上我。

2、国内卷不过,出海求新机

今年六月“时代杂志最有影响力100人”颁奖晚宴上,比尔·盖茨喝珍珠奶茶的图片红遍社交媒体,随后比尔·盖茨更做出回应,自己已经将珍珠奶茶加入最喜欢的饮料清单。

这一系列操作,让奶茶瞬间收获大量海外粉丝。

其实,奶茶出海也不是近年才有的事情,早在1999年,仙跡岩(Saint’S ALP Teahouse)落地纽约唐人街,成为纽约第一家独立的珍珠奶茶店,只是在当时更多的多奶茶店是当地华人或者海外留学生自营的一些小店。

但是随着近几年,国内奶茶市场日渐饱和,越来越多的品牌开始“出海”寻求新的增长机会。

2011年,台湾地区的知名奶茶品牌COCO在纽约巴鲁克学院街对面开设了第一家商店,到19年已在纽约和新泽西州开设21家门店。

坦言在国内市场“只是还活着”的吴伯超已在全球220多座城市开设1000多家快乐柠檬海外门店。

同时,在2018年9月,“雪王”蜜雪冰城海外首店落地越南河内,截至2021年,蜜雪冰城在越南拓店200余家,平均每个月就会有5家蜜雪冰城开业与此同时,蜜雪冰城还先后进驻泰国、马来西亚和印度尼西亚等地,仅在印尼就开店100多家。

同年11月,喜茶和奈雪的茶这对“冤家”不约而同将自己的第一家海外店安在了新加坡。

然而,出海之路也并非一条康庄大道。

想要走好,首先得了解当地的相关政策以及洞察当地消费者的消费喜好、饮食喜好以及生活习惯。

除此之外,对于出海来说最大的挑战则是对于供应链的不完善、原配料以及人工的高成本。

以在19年奶茶爆火的日本为例,受疫情、价格、风味、饮食习惯等多因素的影响,日本奶茶生意受到重挫。据日本时尚网站FASHIONSNAP的统计则显示,表参道2019年有26家奶茶店,到了2021年已经关闭了18家。

3、奶茶玩养生,死死拿捏“佛系”心理

近年,人们在新冠疫情的恐惧氛围内健康意识也得到了极大的提升,而奶茶高糖高脂高热量的属性成为人们不敢尽情畅饮的最大顾虑。

另一方面,2021年5月央视财经新媒体发布的《中国青年消费大数据》显示,在2021年的消费预期中,保健养生位列18-25岁年轻人消费榜单的前三甲。

CBNData发布的《2020 Z世代消费态度洞察报告》同样显示,95后对于健康概念产品偏好度明显呈上升趋势,“保温杯里泡枸杞”成为年轻消费群体的潮流养生态度。

当养生逐渐年轻化,便捷养生、饮料零食养生等“轻养生”模式更是受到“朋克养生”消费一族的青睐。

抓住消费者追求天然健康的紧迫需求,打造极具健康特质的奶茶成为品牌们寻求破圈的秘籍法宝。

在奶茶的健康化路径上,我们看到最普遍的做法就是减少添加糖的摄入。

现在,但凡一家奶茶店就必然有无糖、三分糖、七分糖的选项,有些品牌甚至会提供如赤藓糖醇、甜菊糖苷等代糖的选项,从而来满足消费者控糖减糖的需求。

除了减糖,不少奶茶还跟中式滋补组上CP。或许现在年轻人保温杯里的已经不是可乐枸杞,而是奶茶枸杞。

2019年,“怕上火”的王老吉通过融合药理特性,研制出了养生奶茶“荷叶嘟嘟茶”;东阿阿胶也推出相应的“东阿阿胶奶茶杯”产品;童涵春堂的奶茶店里,“九曲荷叶刮油水”,“女神胶原玫瑰露”、“发迹五黑水”等主打各种功效的中式滋补饮品成为年轻人的新一代“快乐水”。此外,张仲景大药房也推出了名为“仲景生活”的奶茶品牌,将“中药+奶茶”的混搭组合玩得风生水起。

中式滋补hold得住,胶原蛋白、透明质酸、膳食纤维,益生菌等西式功能性成分奶茶同样驾驭得游刃有余。

喜茶的胶原脆波波,沪上阿姨推出的桃子胶原冻、葡萄胶原冻等小料,Swisse的雪上草莓胶原冻、CoCo的雪顶草莓甜心等声称添加了胶原蛋白,而CoCo的养乐多、益禾堂的百香益菌多等都宣称含有益生菌。

4、出周边、元宇宙、洗脑歌……社交属性点满

要成为受当代年轻人追捧的饮品,除了练好基本功,具备优秀的社交属性也是每一杯网红奶茶的自我修养。

毕竟,对于属于网络原住民的新一代消费者,只有能让他们愿意在社交平台上分享并且收获热度,从而达到快速发酵,产生多点数字化链接与传播的奶茶品牌才是一个好品牌。

于是乎,我们看到许多奶茶产品开始玩猎奇,各种香菜、折耳根、臭豆腐奶茶隆重登场,通过其“暗黑”属性收割流量。

有些品牌则开始从奶茶本身大量拓展到杯子、包包、口罩、香薰蜡烛等各种饮茶周边,希望通过“限定”等策略,短时间内聚集关注度,与此同时也使得消费者通过日常使用这些周边产品从而增加品牌的长尾效应,加深其心智中的品牌印记。

当然,还有些品牌更是能通过几个营销事件而频频登上热搜,以巧制胜。

2021年夏天,蜜雪冰城凭借一首“你爱我,我爱你,蜜雪冰城甜蜜蜜”的魔音爆火全网,成为国内“顶流”茶饮品牌之一。刚过去的6月,雪王“黑化”又一次让品牌再度登上微博头条,引来无数热议。

图源:蜜雪冰城公众号

当然除此之外,深谙营销策略,懂得“爆点”在哪里的蜜雪冰城,去年11月还申请注册“蜜雪元宇宙”、“雪王元宇宙”、“MIXUEMETA”、“SNOWKINGMETA”等元宇宙相关商标,试图通过建立虚拟前哨尝试与消费者建立新的关联渠道,在元宇宙这片全新的潜在市场尚未成形之前先用概念引爆流量。

正所谓英雄所见略同,看好“元宇宙”,甚至比雪王入局更深的还有奈雪的茶。

2021年12月奈雪的茶迎来六周年生日之际,借势元宇宙概念打造“美好多元宇宙”,官宣首位品牌大使NAYUKI,并正式发售了以NAYUKI为原型的1000个全球限量收藏级潮玩艺术品,同时也限量推出300份关于NAYUKI的NFT数字艺术作品,并以盲盒形式出售,邀请用户共同探索美好新维度,迈入美好多元宇宙。

今年,奈雪的茶更是在港股上市一周年之际,推出“奈雪币”和“虚拟股票”。根据活动规则,用户每消费1元便可获得1个奈雪币,并使用奈雪币“买入/卖出”虚拟股票,成为虚拟股东,而这个虚拟股票,和奈雪港股行情挂钩。

对此,有网友觉得新奇有趣,也有的认为其只不过是“换个方式薅羊毛”,更有不少网友质疑其合法性,纷纷给出“我看刑”、“你真刑”的评价。

但无论如何,这波操作奈雪已经收获巨量的曝光与热议。

图源:奈雪的茶官网

踏入2022年,两大高端新茶饮品牌喜茶和奈雪的茶已经开展了两轮降价,终于也不得不打起价格战。

然而,即使如此内卷的奶茶赛道,如今仍有不少巨头持续跟进,就在去年“一个小目标”的万达也开始进军奶茶届。

巨头的下场,势必使得战局更为惨烈。特别是当新消费进入寒冬,资本的潮水逐一退去之后,趋于冷静的奶茶赛道还能留下多少幸存者?

正如曾经迷倒了周杰伦的麦吉machimachi,却始终迷不倒广大消费者和市场,这场奶茶之争中也只落得狼狈而退的结局。

然而,只要有需求就必定有生意。

对于这条确实红火的赛道,该如何保持竞争优势,场内玩家们都在千方百计做着各种尝试和探索。

当然,在这个过程中许多品牌,仍在笃定且努力且谨慎地前行着,为市场带来更多的可能与希望。

不问前路,落子无悔……

参考资料:

1、搜狐娱乐,周杰伦时隔6年发布新专辑 先行曲热搜霸屏播放量破亿打破纪录

2、羊城晚报,千年奶茶文明的交融之旅

3、35斗,奶茶江湖30年,市场下的沉浮人生

4、青竹新消费,奶茶简史:中国奶茶的三十年沉浮录(1987-2017)

5、中国质量新闻网,喜茶发布品质真奶标准 推动行业品质升级

6、肖玉龙,喜茶背后的奶茶真相:一年新增企业2万多家,90%都亏损

7、数食主张,乘“国潮”东风之势,中式滋养品如何滋养出千亿蓝海市场

8、植提桥,千亿级奶茶市场混战,养生会是奶茶内品牌的新出路吗?

9、刺猬公社,蜜雪冰城(已黑化)

10、FDL数食主张,万物皆可蹭的元宇宙,是出路还是死路?

11、聚富财经,“奶茶经济”崛起,有多暴利?年轻人的“续命神器”,利润超90%

12、霞光社,从OG到SWAG,中国奶茶欧美“上位”史

13、吴怼怼,奶茶出海欧洲,一场漫长征途

14、钛媒体APP,新茶饮出海,东南亚做跳板

15、餐饮O2O,门店关闭、热情消退!在日本“疯狂”的珍珠奶茶怎么了?

评论