记者 |

意大利正在经历令整个欧洲担心的政治动荡。

因对一项涉及民生和俄乌冲突的援助法案不满,7月13日,意大利联盟政府中关键政党“五星运动”党拒绝参加参议院对该法案的投票,最终导致总理德拉吉递交辞呈。

14日,德拉吉向总统马塔雷拉请辞。他表示,支持本届政府的全国团结联盟已经不复存在,执政的信任契约基础也被破坏,因此不愿再领导政府。不过辞职请求遭到拒绝。马塔雷拉要求德拉吉重新考虑,并在20日的参众两院汇报情况,评估目前局势。德拉吉目前仍担任总理。

中国国际问题研究院欧洲所所长崔洪建对界面新闻表示,这是典型的“意大利式”解决方案:总理提出辞职,总统拒绝,议会确认能否再次组建联合政府,或者总统出面“拉郎配”,勉强凑个政府出来,若行不通就会触发提前大选。在崔洪建看来,现在的意大利没有很好的解决方案,提前大选的可能性在上升。

崔洪建指出,最近几年,这样的戏码不断在意大利上演。自十年前的欧债危机之后,意大利政坛就陷入这样一种模式:政府由碎片化的各党组成,但是总理又由非党派背景的技术官僚担任。而政治选举的政党和技术官僚之间天然存在矛盾,很难逃脱政府频繁更迭的困局。即便重新选举,也很难跳出这个循环。

这次动荡恰逢欧元区经济被衰退疑云笼罩之际,第三大经济体的政局动荡正引发新一轮欧债危机的担忧。

市场恐慌

德拉吉政府可能垮台的风险迅速在金融市场蔓延。德拉吉请辞当天,意大利10年期国债收益率升至3.5%的高点,意大利股票市场也跌至2020年以来新低。欧元汇率也被拖累短线下挫。当天,欧元兑美元汇率再次跌至平价以下,一度触及0.9953。不过在总统拒绝辞职请求后,15日股市回升,债市也有所企稳。

崔洪建表示,意大利出现问题,比较容易引起市场的敏感反应。原因在于包括意大利在内的几个南欧债务国,一直以来都是欧洲经济的一大隐患。如果这些国家政治不稳,可能引发波及整个欧元区的债务问题。今年欧洲经济面临衰退,在此情况下,市场本已很敏感,如果意大利再出问题,市场的恐慌情绪肯定会直线上升。

如果德拉吉不能继续执政,对欧盟来说显然是个坏消息。德拉吉2021年2月上任总理之初就得到欧盟支持。他曾经担任欧洲央行行长,长期处理金融问题。在他执掌下的意大利,至少能够让欧盟在债务方面相对放心。

另外,欧盟正在研究推出新工具,以遏制德国与意大利等高负债成员国之间的借贷成本差异。德拉吉一直被视为意大利将尊重新机制附带的任何条件的保证。若德拉吉在此时下台,将给欧盟带来新的不确定性。

英国投资管理公司Algebris Investments ESG政策研究主管Silvia Merler表示,意大利大选可能会产生一个拥有更多右翼势力的政府,它们或对欧盟采取更具对抗性的立场。在此情况下,欧洲央行将很难对意大利主权债务危机进行干预。鉴于欧洲央行还有通胀问题要应对,结果将是欧元区金融碎片化,并可能引发欧债危机2.0。

意大利一些右翼政党持续的反欧元言论已经让投资者不安。在联合圣保罗银行(Intesa Sanpaolo)看来,里拉回归的风险超过了购买意大利国债违约的风险。

Silvia Merler还表示,即使避免了提前选举的最坏情况,这场危机也表明,政治不稳定仍然是意大利政局的一个结构性特征。德拉吉政府可能会再次受到挑战的预期仍在,这可能会导致意大利的国家风险被重新评估。

而随着欧洲央行准备进行十年来的首次加息,意大利市场将在未来一周出现更多动荡。

意大利问题

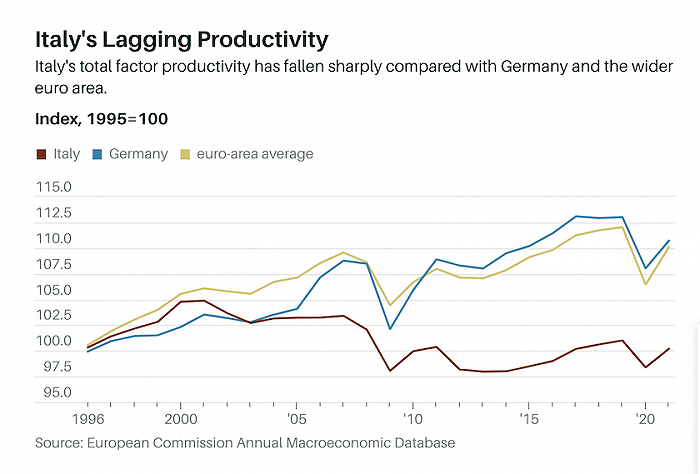

国际货币基金组织研究所前所长Leslie Lipschitz撰文称,意大利面临的根本问题在于其乏力的经济和财政体系,金融市场仅仅反映了该领域的真实情况。

他列出三组数据进行说明。首先,“意大利制造”的国际竞争力(以GDP平减指数衡量)与德国和其他表现强劲的国家相比一直很差。其次,十年来,曾经高于欧元区平均水平的意大利人均产出已经急剧下降。最后,意大利民众生活水平停滞不前。2021年意大利的实际人均GDP比1999年仅高出1%,而同期德国的实际人均GDP增长了25%。

德国巴登-符腾堡州银行首席经济学家Moritz Kraemer也表示,真正的问题在于,意大利经济20年来一直疲软。意大利的生产率在上世纪90年代就停止增长,此后一直在下降。

这背后隐藏着一系列的问题。比如快速老龄化的人口,低技能的劳动力,严重的繁文缛节,缓慢而功能失调的司法系统,以及对教育、基础设施和新技术的长期投资不足。许多欧元区国家或多或少都有这些问题,但几乎没有哪个国家像意大利这样,同时面临所有这些问题。

分析人士认为,本质上来说是因为意大利错过了数字革命,失去了十年的发展时期。为了应对全球化,意大利试图通过降低成本与新兴市场竞争,而不是效仿德国投资于更高质量产品的做法,“选择了错误的增长模式”。

另外,加入欧元区后,意大利也失去了通过让本国货币贬值、降低出口价格来帮助本国工业暂时繁荣这样的工具。

葡萄牙、意大利、爱尔兰、希腊和西班牙这五个国家曾因经济较弱和债务危机被称为“欧猪五国”(被取国名首字母组合成“PIIGS”,类似英文单词“pigs”)。相比其他四个国家,意大利算是差生中的优等生。现在,优等生已经垫底。欧盟统计局数据显示,除意大利外,其他四国的趋势增长率(即经济周期内的平均增长率)都在上升。

原因之一在于,在上次欧债危机中,希腊等四国接受了国际货币基金组织、欧盟委员会和欧洲央行“三驾马车”的救助。在国际债权人的压力和外部资金的支持下,他们进行了改革,实现了不同程度的经济复苏。

然而,房地产泡沫未破灭、预算问题也较小的意大利当时并未请求救助。尽管在德拉吉领导下,意大利政府已经对养老金体系、劳动力市场以及司法体系进行了一些改革。不过相比之下,意大利在刺激经济增长方面显然“做得不够”。

私人银行贝伦贝格(Berenberg)经济学家Holger Schmieding表示,“三驾马车”给西班牙、葡萄牙和希腊带来了巨大回报。虽然德拉吉在各个方面都做了一些努力,但他本人和市场都不相信意大利的增长前景足够强劲。

欧洲隐患

问题在于,意大利问题可能演变成欧洲问题。目前,意大利的债务约占其国内生产总值的150%。今年6月,意大利的债务高峰甚至达到2.88万亿欧元。相比之下,2009年欧债危机爆发时,希腊3000亿欧元的债务就引发了主权债券投资者的恐慌。

路透社称,意大利的债务规模足以拖垮欧元区其他边缘国家,这是更深层的担忧。意大利近3万亿欧的政府债务规模,超过了其他四个国家的总和,规模太大,不适合接受救助。

另一个坏消息是,面对通胀高企,欧洲央行已承诺收紧货币政策。这无疑会令意大利的借贷成本大幅上升,从而引发意大利主权债务违约的危机。

观察人士在5月份就表示,南欧国家的主权债券仍然容易受到抛售的影响。希腊、意大利和西班牙等国仍然严重暴露于“主权银行末日循环”风险。其中,他们最担心的就是意大利原定于2023年的大选可能带来的影响。

许多人担心,如果德拉吉下台,意大利可能会重新陷入政治混乱。自德拉吉去年2月上任政府总理以来,尽管长期问题一直存在,但意大利基本渡过了一个许久未见的稳定时期。在德拉吉的掌舵下,投资者似乎至少暂时改善了他们对政府信誉的看法。随着德拉吉可能的离开,投资者的信任可能也会再次消失。

国际货币基金组织研究所前所长Leslie Lipschitz在文章中写到,目前来说,最关键的问题是投资者对意大利主权债务是否可持续的看法。目前150%的债务占GDP比率如果有下降趋势,经济学家和投资者可能会认为其财务可持续。如果投资者认为其不可持续,并且存在债务重组的风险,那么风险溢价和意大利新借款的利率将会提高,加剧其债务问题,从而进入自我实现的厄运螺旋循环。

2012年7月26日,时任欧洲央行行长的德拉吉在那篇著名的演讲中表示,将“不惜一切代价,稳定主权债券市场,拯救欧元”。他成功了。

作为欧洲央行行长的德拉吉,经常强调各国政府进行财政和其他改革的重要性。但身为意大利总理的他,不得不花费大量时间在经济政策观点截然不同政党之间斡旋,这一定程度上搁置了他的改革议程。

路透社文章称,德拉吉领导的执政联盟因分歧而削弱,即便他能安然度过当前的政治动荡,也很少有人指望他能扭转局面。

十年后的这一次,他还能成功吗?

评论