文|长桥海豚投研

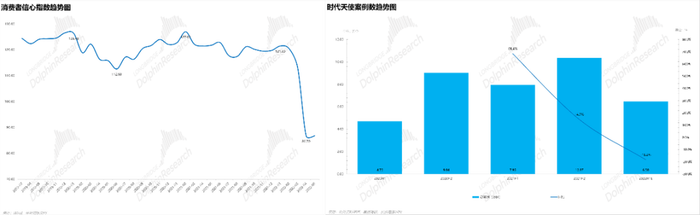

消费企业这两年饱受疫情之苦,20年下半年疫情缓解,叠加央行放水,大家的经营环境还有改善,消费者信心指数也逐渐恢复,但是22年上半年又被疫情一棍子打回解放前。

海豚君从时代天使的案例数也看到了这样的情况,去年上半年案例数同比增加68.4%,但到了今年上半年因为疫情的影响才完成了6.5万左右的案例数,没达成目标就算了,相比去年同期还有1.5万左右的下降,同比下滑18.2%左右,实惨!

而要达成年度案例数增长15%的目标基本就靠下半年了,但是还需要面对疫情好转和经济恢复的不确定性,年度目标的达成确实有些挑战了!

目前的经济环境下,消费需求迟到,隐适美为了保持增长、争取更多市场份额已经开始降价,正雅也一直在用低价策略扩展下沉市场,就这样时代天使在上有虎(隐适美)、下有狼(正雅)的竞争环境下,下调了冠军版的出厂价,并加大了推广Comfos的力度以扩展下沉市场。

1)隐适美降价:隐适美4月份下调了部分产品的终端零售价,还推出了终端售价2.5万元起的产品!对于消费者来说2.5万元起就可以使用隐适美应该是非常具有吸引力的,之前可是需要3.5万起呀,然后逼得时代天使把冠军版的出厂价下调500元,但努力保持原有的零售价不变,让出更多利润给渠道,海豚君认为时代天使这样的操作,其实是对自己的产品有信心,也就是在产品和品牌不弱于隐适美的情况下,给渠道更多利润,在终端跟隐适美在同一价格带上开始拼刺刀;

2)时代天使猛推Comfos:时代天使之前为了下沉市场,推出了性价比更高的Comfos跟正雅竞争,2021年下半年为了更多下沉市场份额,为了更多地案例数,开始加大Comfos的推广力度,提高渠道奖励,提高终端优惠力度,效果确实也比较明显,凭借时代天使的竞争优势,半年时间内在下沉市场的市占率提高了2%左右。

在这样的行业和竞争环境下,海豚君在上一篇《疫情 “折断” 赛道,时代天使还能飞多高?》针对行业层面的变化进行了详细的论述,并且用两种不同的方法对隐形正畸的空间规模做了测算,感兴趣的小伙伴可以回顾一下,这里海豚君想要在提示下,隐形正畸赛道小而美,在时代天使已经有很高市占率的情况下,行业空间就变的尤为重要,看看天花板在哪里再做投资决策总不会错。

聚焦到本篇,海豚君将通过回答以下问题,讨论竞争要素,并给出合适估值:

1)隐适美 vs 时代天使,当高端选手开始降价,时代天使市占率上升的逻辑还行得通吗?

2)股价高位跌落之后,时代天使还能回去吗?挤完泡沫的合适估值在哪里?

正文未动,结论先行

1)疫情导致需求迟到,行业竞争短期内变得尤为激烈,但是海豚君认为时代天使的解决方案足够优秀,对牙医粘性足够强,所以能够在一二线城市跟隐适美拼刺刀,保持住现有的市场份额;

2)针对下沉市场,时代天使相比正雅综合优势明显,解决方案优于正雅,牙医粘性优于正雅,品牌知名度优于正雅,虽然在售价上并不具备优势,但是海豚君认为隐形正畸高价、单次和强效果的消费属性明显,价格上只要差异不是特别大,消费者一般会倾向选择口碑好和品牌知名度高的产品,所以会不断积累案例数,缓慢提高市占率;

3)持中性态度,26年35倍PE估值下,时代天使的价值大约在276亿港币,对应股价164左右;DCF估值下,时代天使的估值大约在303亿港币,对应股价180左右,目前时代天使股价在140左右,低于测算结果。在海豚君的测算中已经考虑了上半年疫情和竞争方面的变化,但是具体的结果还要等等半年报,警惕半年报大幅低于预期的风险吧,此外海豚君关于估值还想补充一点,测算是基于23年经济和疫情明显好转,同时需求逐步释放的假设,但是需求并没有爆发性的释放,而是随着大家收入增多,正畸率和隐形正畸渗透率逐步提升,需求逐步释放。

以下为正文

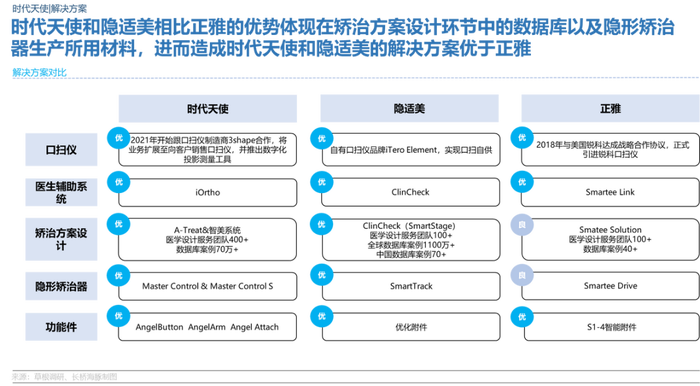

一、解决方案:数据是根本,材料是核心

在专业正畸医生数量严重紧缺,全科牙医来凑的背景下,隐形正畸的解决方案必须是系统性的,能够为医生提供便捷,提高就诊效率,这样才能够增加单个医生的服务案例数量,实现发展的正循环,并且成功的解决方案就是系统性帮助销售链条上的关键环节解决问题,聚焦到时代天使,其实就是服务好牙医,为消费者提供更好的产品和服务。

隐形正畸的解决方案由口扫仪、医生辅助系统、矫治方案设计、隐形矫治器和功能件组成的。海豚君认为通过使用各家的解决方案都可以达到赋能牙医的效果,只不过时代天使和隐适美的更胜一筹。

通过对比发现,时代天使,隐适美和正雅在口扫仪、医生辅助系统和功能件方面并没有明显的差异,造成解决方案出现差异的主要原因是矫治方案设计的数据库大小和隐形矫治器的材料优劣,其实数据库和材料也就是核心竞争壁垒了。

此外,海豚君想要强调一点,时代天使和隐适美作为行业寡头,在数据库和材料方面具有明显优势,正雅作为第二梯队选手,数据库大小和材料性能弱于双寡头,但是强于其他新进入玩家。

关于上面提到的口扫仪、医生辅助系统和功能件更详细的信息,可以参考海豚君之前的文章《疫情 “折断” 赛道,时代天使还能飞多高?》,由于时代天使和隐适美在核心竞争要素方面表现优秀,并且均优于正雅,所以海豚君这里想要重点对比下双寡头在数据库和材料方面的差异。

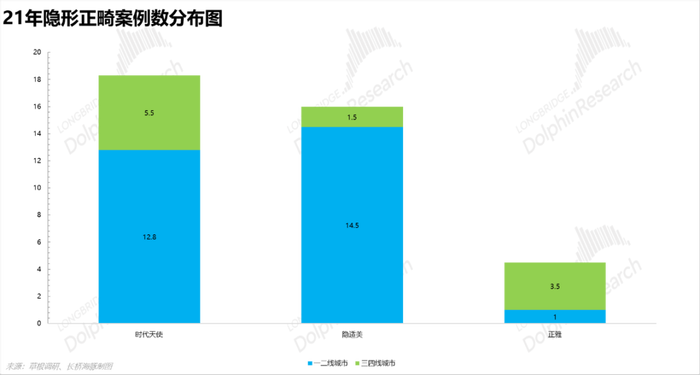

1、数据库

隐形正畸玩家之间最核心的差异是数据库的大小,数据库也是这个行业的核心壁垒,庞大的数据库,在正畸方案设计环节可以提高牙医效率,提高矫治方案准确度,这对本就繁忙的牙医来说简直就是福音。

双寡头在案例库数据上看着存在巨大差异,隐适美全球案例数超过1100万,而时代天使全部案例数仅仅有70万+,但是海豚君通过终端调研发现,时代天使和隐适美在矫治方案设计环节和矫治效果方面并没有明显差异,背后的原因如下:

1)西方国家的正畸案例多为轻度和中度,而国内的多为中度和重度,所以隐适美全球1100万案例数在国内的适用性大打折扣,具体看国内案例数两家均在70万+,并没有明显的差异;

2)时代天使为了弥补案例总数之间的差异,在国内养着400多位医学设计服务人员,相当于时代天使的系统设计能力不足,然后拉人力才凑,补充差距,所以在速度和准确度方面并不弱于隐适美,甚至更胜一筹。

另一方面,针对国内市场,随着时代天使加大下沉市场的扩展力度,去年的案例总数已经明显超过隐适美,未来更多地案例数可以进一步提升时代天使解决方案的竞争力,提高市占率,然后促进发展的正循环。

2、材料

材料优劣的核心判断是能不能持久的给足够的力,牵引牙齿移动,达到正畸的效果,所以材料是实现矫正方案的核心因素,谁也不想辛辛苦苦佩戴两年矫治器之后没有达到矫正的目的。

时代天使的Master Control S和隐适美的Smart Track都是近几年升级后的材料,提供的牵引力和力的持续性都比正雅好一些,尤其是强于其他小品牌,可以更好的保障矫治效果,对于消费者来说产品有保障,大概率不会辛苦2年,依旧糟心。

这里海豚君想要对比一下时代天使和隐适美在材料方面的差异点,帮助大家更好的理解双方之间的差异:

1)时代天使和隐适美在材料技术方面并没有明显差异,只是两家对材料属性的调整侧重不同,隐适美偏向舒适性,时代天使偏向保证控根性,也就是力度更大,但是整体的矫正效果两家并无明显的差异。

针对舒适性,海豚君还想补充一点,感觉舒适性是一个伪命题,牙套待在嘴里总是需要时间适应,适应了也就习惯了,仅从手感上判断舒适性确实未必靠谱;

2)TPU强度高,耐磨性高,耐油耐融,而且多层TPU可以更持久更稳定的输出牵引力,但是TPU变多的话会导致产品的透明度下降;PETG的各项属性也不差,但在牵引力的输出上比TPU弱一些,实际表现就是针对复案例,可能矫治效果会打折扣,这也是为什么正雅的材料会比双寡头弱一点的原因之一。

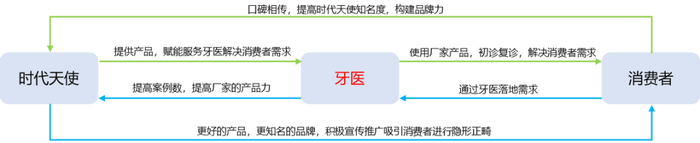

二、牙医:隐形正畸本质上是To Doctor的生意

海豚君在上篇《疫情 “折断” 赛道,时代天使还能飞多高?》中详细分析过隐形正畸的就诊SOP,从中可以发现,牙医是整个销售环节的核心,并且拥有左右消费者选择的能力,因此服务好牙医,增强牙医粘性,才是渠道端最需要做的事情,远远比掌控经销商重要,核心原因如下:

1)隐形正畸To Doctor的属性很强,牙医是把控渠道的核心抓手,并且是提高案例数和提高隐形正畸渗透率的核心环节,服务好牙医才能实现更多案例数和更好矫治效果的正循环;

2)海豚君在这里大家补充一下医疗器械经销商目前的生存现状,这两年医疗器械经销商之间竞争非常激烈,利润基本上都是透明的,尾部经销商在逐步被出清淘汰,头部经销商也在增强自身的服务售后能力,提高综合竞争力。所以对于时代天使,像传统消费品牌一样掌控经销渠道并不是很好的选择,反而结合自身的业务,增强牙医的绑定才是王道。

为了更好的了解各家对牙医的粘性,海豚君通过分析牙医选择品牌的因素,然后进一步匹配时代天使,隐适美和正雅在这些因素上的表现发现,时代天使作为双寡头之一,在产品力、品牌力、学术实力和售后服务方面不弱于隐适美,优于正雅,因此在深受公立医院牙医喜欢,基本上公立医院的市场份额被双寡头瓜分,此外时代天使的渠道利润和隐适美差异小,但是双寡头的渠道利润明显高于正雅,所以双寡头也是私立医院牙医的首要选择,整体份额占比高。但是由于价格贵,在三四线城市的私立医院中占比相对一二线城市低,所以正雅做了很好的补充。

此外从各家服务的牙医数量上看,双寡头也明显优于正雅,并且时代天使由于加大了下沉市场的扩展,体系内的牙医数量明显超过隐适美,位列第一。

1、牙医选择品牌的因素

海豚君通过调研了解到,公立医院牙医选在隐形正畸品牌主要考虑的因素是产品力、学术实力和售后服务,而私立医院选择牙医的主要因素是盈利性、产品力和学术实力。

1)公立医院牙医:医疗资源紧缺,牙医数量不足的情况下,公立医院的牙医日常是非常忙的,一个患者接着一个患者,同时部分牙医还有学术任务,这种情况下牙医为了提高效率,节省时间,满足学术需求,在选择隐形正畸品牌的时候首先看重的是产品力,就是产品是不是靠谱,保障诊疗效果,降低后期重新诊疗和复诊的麻烦程度,其次是品牌的学术影响力,像临床数据这些,帮助牙医解决学术压力,最后是比较关注售后能力,毕竟正畸周期一般都要1-2年,中间有问题了还是希望能够很好很快的给解决的,这种情况下,公立医院市场基本上就是时代天使和隐适美的天下了。

2)私立医院牙医:做生意本质上还是想赚钱,私立医院的牙医往往也都背着盈利的指标,所以牙医在考虑隐形正畸品牌的时候会充分考虑赚钱的因素,也就是渠道利润,其次私立医院的牙医也会重点考虑产品力,因为满足消费者,才是最为核心的生存之道,最后就是比较看重隐形正畸厂家的售后能力了,一般两年的正畸周期,期间的出现的任何问题,都还是希望很好很快的帮助解决。

2、服务牙医数量

海豚君认为服务牙医数量越多,更有利于在行业内构建影响力和品牌力,有助于提升口碑,而且能够形成正循环,吸引更多地牙医,为品牌不断导流带来更多用户。

受益于扩展下沉市场,时代天使21年体系内牙医达到2.5万名左右,已经明显超过竞争对手隐适美,海豚君按照单单个牙医大致覆盖的案例数粗略估计,隐适美21年服务的牙医数量大约在2.2万名左右,正雅服务的牙医数大约在1.2万名左右。

三、带量采购:悬在头上的达摩斯之剑

带量采购始终是一把达摩斯之剑,一剑斩下去,对时代天使的影响到底如何,海豚君也没有准确的判断,这里只是尝试说一下我的想法:

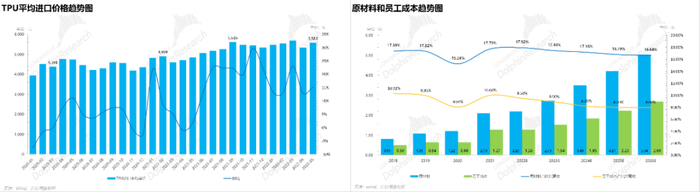

1)从上文关于出厂价-渠道溢价-终端零售价可以看出,中间渠道加价异常肥厚。如果仅仅是将渠道利润让给消费者,那对隐形正畸厂家来说未必是坏事,反而有利于正畸率和隐形正畸渗透率的提升;

2)如果带量采购将价格压爆,比如压到21年的平均出厂价0.73万元左右,对于毛利率65%的时代天使来说利润下滑是必然的,因为势必要分一些利润给渠道,不然会给其他小品牌扩大份额的机会,甚至是造成行业重新洗牌,但是海豚君认为这是小概率事件。

海豚君通过梳理最近几年关于口腔行业的政策,尤其是带量采购和医保纳入,发现未来带量采购是大概率事件,核心关键点是隐形正畸的规模是否能够大,同时考虑到它不是民生项目,也远远没有到普及的程度,因此采购价挤爆出厂价的风险相对较小,纳入医保也是小概率时间:

1)南京2020年的时候针对传统正畸进行了带量采购,也就是用南京地区60%-70%的需求量给到了1-2家传统正畸厂家,换来牙套成本降价1000元左右,但是截至目前并没有将正畸费用纳入医保覆盖范围,因此海豚君判断,未来随着隐形正畸规模扩大,大概率会进行带量采购,但是纳入医保依然是小概率事件;

2)2022年牙齿种植正式进入带量采购,消费者成本由单颗万元左右下降至5千左右,但是依旧不会纳入医保支付,此外2022多个省市扩大医保对口腔项目的覆盖,目前进入医保的口腔项目大约有15个,均为涉及民生的基础需求项目,并无改善性项目。

四、估值:挤出水分,价值几何?

从21年末开始,时代天使的股价就开启了下跌模式,从300左右跌到现在的140左右,期间最低点在100左右,这样的下跌幅度真的是惊人,时代天使的合理估值到底是多少呢?

海豚君基于当下行业和竞争环境,用PE和DCF的方式重新对时代天使的估值进行了测算,得到结论,35倍PE下的估值为276亿港币左右,对应股价164左右;DCF估值测算得到303亿港币,对应股价180亿港币左右,这里海豚君想要提醒下,由于疫情和竞争端的变化,时代天使今年上半年下调了标准版的出厂价,预计期内整体的毛利会有所下滑,虽然海豚君的预测中已经充分考虑了竞争层面的变化,但是大家也可以等等,看一下半年报的情况。

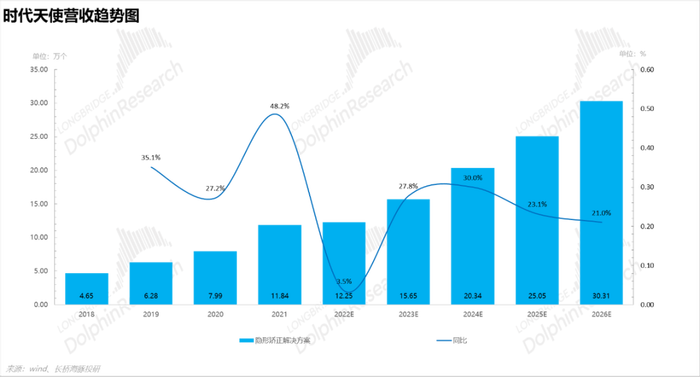

1、收入端

时代天使主要收入来自隐形矫正解决方案,也是估值的核心支撑,口扫仪和诊所业务更多地是隐形矫正解决方案的增值服务,用来服务牙医,提高牙医粘性,提高产品力,预计未来收入合计占比不会超过10%。针对隐形矫正解决方案业务,22年受疫情影响能够实现个位数增长就已经很不错了,但是海豚君对未来还是充满信心的,认为23年开始疫情对经济,对居民收入,对消费信心的影响都将明显减弱,隐形正畸的需求会再次释放,时代天使作为双寡头之一,将再次重回快速增长区间,具体假设如下:

1)标准版是时代天使最为成熟的产品,主要跟隐适美中低档产品竞争,23-26年增速略低于行业;

2)冠军版是售价最高的产品,定位高端市场,受益于钱多爱美人士的驱动,同时考虑竞争因素,判断增速跟行业同频;

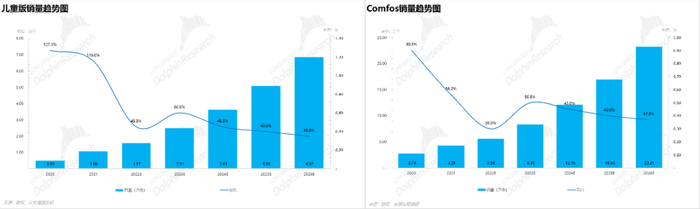

3)新推出的儿童版具有更大的增长潜力,随着隐形正畸在12岁以下儿童群体中渗透率的不断提升,增速将明显快于行业;

4)随着加大下沉市场的扩展力度和优于正雅的竞争优势,Comfos会抢夺更多下沉市场的份额,增速明显快于行业。

2、成本端

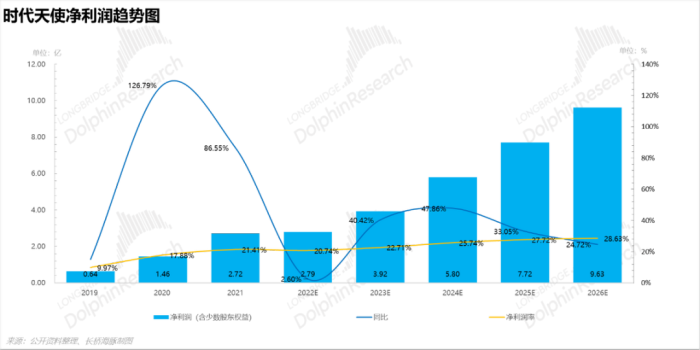

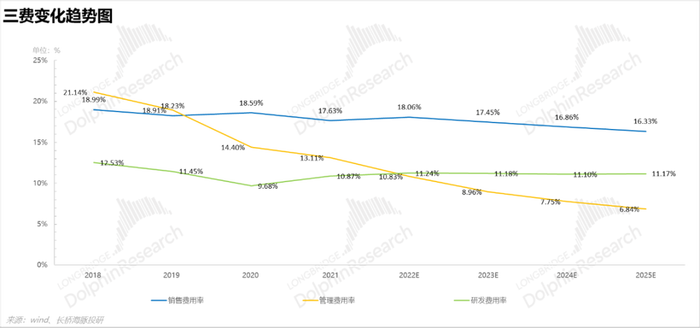

海豚君认为时代天使随着工厂自动化和智能化提升,以及案例数提升之后对矫治器用量的节省,还有规模对三费的摊平效果,整体的净利润率会略有提升,可以达到28%左右。

1)生产成本:时代天使的营业成本大致可以分为原材料、员工、设备租赁折旧等,其中营业成本占比最大的是原材料和员工成本,海豚君认为工厂自动化和智能化提升,可以降低原材料损耗和人工,而且随着案例数提升,矫治方案精确度提升,还能节省一些矫治器的使用,此外原材料从23年开始上涨趋势将有所缓解,之后会逐步下降的趋势,更不用提未来TPU材料如果实现国产化,对营业成本的下降的利好,所以海豚君判断营业成本是每年是略有下降的。

2)三费:海豚君判断销售费用率每年略有下降,大概率会维持在16%到17%之间,研发费用率大概率维持在11%-12%之间,但是管理费用率则随着规模越做越大而被摊平,逐渐下降,但是预计至少在7%左右。

a.销售费用:时代天使的销售费用中员工成本和广告推广开支占比最大,其中海豚君认为随着不断扩展下沉市场,销售人员数量会逐渐增加,同时也需要增加广告推广开支教育消费者,因此这两项是逐步上升趋势;

b.研发费用:研发费用中占比最大的是员工成本和技术服务费,海豚君认为时代天使为了保持产品领先会不断加大研发投入,研发人数和工资预计保持上涨趋势,同时技术开发和测试相关支出也会比较高,进而略微拉高技术服务费的占比;

c.管理费用:管理费用整体上随着营收的不断增加,公司规模不断扩大,会慢慢摊平管理费用,因此管理费用呈下降趋势。

3、估值

时代天使目前的股价大约在140港币左右,海豚君给的PE估值在164港币左右,DCF估值在180港币左右,均高目前的股价。

具体估值思路请看下文:

1)PE估值:海豚君重点参考了竞争对手隐适美和同行业欧普康视的PE估值,然后考虑到:

a)时代天使作为细分领域的龙头,已经具有超过42%的市占率(案例数口径),市占率随着扩展下沉市场有继续提升的趋势,预计26年之后依然能够保持寡头地位;

b)大股东是专注于口腔投资的松柏投资,在口腔领域的资源丰富,大概率能够帮助时代天使在26年之后保持充分的竞争力,甚至可能会助力时代天使开拓海外市场,所以海豚君给时代天使35倍的PE估值,以10.34%折现后对应股价为164.54港币。

2)DCF估值:基于海豚君上文对业绩的预测,通过DCF模型测算得出时代天使的合理估值在303亿港币,对应股价180左右,相比目前的股价140的股价还有30%左右的上涨空间,时代天使作为小而美赛道的寡头之一,可以充分享受行业规模提升的红利,时间或早或晚,节凑或快或慢,所以DCF模型中充分考虑26年之后时代天使还能维持在20%左右的营收增速。

评论