文 | 不二研究院 艺馨 永阳

玻尿酸能否撑起千亿市值?

A股“医美三剑客”之一、玻尿酸巨头爱美客继登陆A股创业板后,于近日再度寻求港股上市。

爱美客技术发展股份有限公司(300896.SZ,下称“爱美客”)是一家从事生物可降解材料及医用生物材料研发与生产的企业,于2020年9月28日登陆深交所创业板。在新版招股书中,爱美客援引弗若斯特沙利文报告称,按照2021年的销量计算其为中国最大的基于透明质酸的皮肤填充剂供应商。

这已是爱美客第二次向港交所递交上市申请。若能以双重上市模式登陆港交所,爱美客将成为首家“A+H”上市的医美公司。

在医美行业上游厂商的上市公司中,爱美客与华熙生物(688363.SH)、昊海生科(688366.SH)并称为“医美三剑客”。

「不二研究」据发现爱美客新版招股书发现:虽然爱美客近三年毛利率维持在92%以上,但收入结构相对单一、高度依赖于玻尿酸产品线。以2021年为例,爱美客营收14.48亿元,其中来自玻尿酸的营收为14.31亿元,当期营收占比高达98.8%。

去年9月的一篇旧文中,我们聚焦于 “医美三剑客” 2021上半年业绩分化,当玻尿酸红利收窄:华熙生物发力功能性护肤品;昊海生科布局眼科;爱美客专注垂直细分,并筹备港股上市。

时至今日,依赖玻尿酸红利撑起高估值的路径,似乎正逐渐失效;同质化严重的玻尿酸产品,不再“一招鲜”吃遍天下。即使赴港IPO成功,爱美客也依然面临新的挑战:进击的医美三剑客,谁的新故事更强?

由此,「不二研究」更新了9月旧文的部分数据和图表,以下Enjoy:

当颜值经济升温、医美赛道渐成风口,玻尿酸崛起是其得意之作。

其2021年年报业绩出现分化:爱美客营利双增,华熙生物盈利增幅较低,昊海生科增长相对乏力。

硬币的另一面,有关医美行业的政策监管也日趋严格且更加完善。

2021年6月10日,八部委联合发布了《关于进一步加强医疗美容综合监管执法的通知》;8月27日,国家市场监管总局发出《医疗美容广告执法指南(征求意见稿)》,面向社会公开征求意见;9月14日,人民日报发文,旨在规范医美广告,整治对审美标准、消费观念恶意营销。

在「不二研究」看来,前方监管重重压力、后方竞争者虎视眈眈,在业绩分化的当下,医美三剑客选择走上不同“征程”。

新一轮角逐刚刚拉开帷幕,医美三剑客谁能走得更远?

业绩:疫后修复VS分化严重

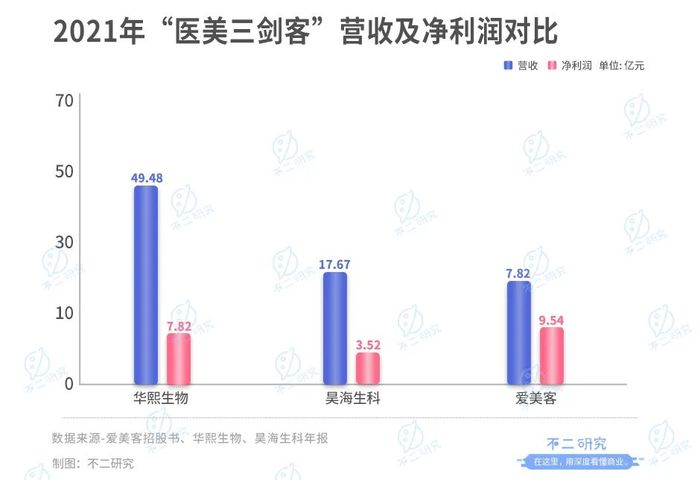

2021年,医美三剑客均交出看似亮眼的成绩单。

具体来看,2021年华熙生物实现营收49.48亿元,同比增长87.93%;昊海生科实现营收17.67亿元,同比增长32.61%;爱美客实现营收14.48亿元,同比增长104.13%,三家中营收增速最快。

从净利润角度看,年报数据显示:华熙生物净利润7.82亿元,同比增长21.13%,昊海生科净利润3.52亿元,同比增长53.10%,爱美客净利润9.54亿元,同比增长119.98%。

从净利润看,爱美客净利润水平最高,昊海生科增幅最为强劲,华熙生物则增长相对乏力。

然而,「不二研究」发现,若考虑疫情黑天鹅影响,以2019年上半年业绩为基数,医美三剑客的业绩出现大幅分化。

华熙生物、昊海生科、爱美客营收两年复合增长率分别为54.69%,4.11%,62.41%;净利润两年复合增长率分别为16.61%,9.81%,84.45%。

刨除疫情扰动因素后,医美三剑客中仅爱美客实现营收和净利润同步大幅上升,主要受益于其溶液类玻尿酸“嗨体”的爆发式增长。

尽管华熙生物营收增长幅度较大,但净利润增速明显跟不上营收增速,主要症结或由于其近两年不断扩充护肤品C端市场,大幅提高销售费用投放所致。

据华熙生物财报显示,其2019-2021年销售费用分别为5.21亿元,10.99亿元,24.36亿元;分别同比增长83.74%,110.84%,121.66%;营收占比分别为27.65%,41.75%,57.96%。

而昊海生科则营收和净利润均表现相对乏力,由于其2020年各项业务受疫情影响严重,眼科和整形美容业务业绩下滑严重,营收分别下降20.65%和19.45%。

据昊海生科财报显示,2020年其实现营收13.32亿元,同比下降16.95%,实现净利润2.26亿元,同比下降39.86%。2021年开始实现反弹,但也仅是堪堪恢复2019年水平。

在「不二研究」看来,未来,医美三剑客能否继续搭乘“颜值经济”快车高速前进,取决于其具体的产品布局及对未来格局的把控能力。

布局:多轮驱动VS垂直细分

尽管华熙生物、昊海生科以及爱美客共同被誉为玻尿酸A股三巨头,但其在玻尿酸领域的发展和布局却差异巨大。

在玻尿酸原料生产上,华熙生物的市场份额“一枝独秀”,据前瞻产业研究院报告显示,2021年中国玻尿酸原料总销量占全球销量82.00%,华熙生物玻尿酸原料销量则占全球44.00%。

同时,其在技术上采取微生物发酵技术、酶切和分子量精准控制技术、透明质酸“梯度3D交联”技术以及终端湿热灭菌技术,在成本和产效方面具有优势。

而爱美客则是在终端医美产品上异军突起,据Frost Sullivan数据显示,爱美客透明质酸钠类注射产品在2018-2020年销量均为国内排名第一,2020年销量占全国销量27.2%。

昊海生科虽然在玻尿酸原料生产、终端医美产品都有涉及,但华熙生物和爱美客各占一座山头,昊海生科在两个领域都没有绝对优势。

另外,据医美三剑客年报显示,三大厂商的毛利率水平相差较大。2019-2021年华熙生物毛利率分别为79.66%,81.41%,78.07%;同期,昊海生科的毛利率为77.31%,74.93%,72.10%;而爱美客的毛利率为91.7%,91.4%,93.3%。

在「不二研究」看来,医美三剑客毛利率差异的原因,主要由于其产业布局的不同方向。

华熙生物在拥有玻尿酸原料生产绝对优势的情况下,早已不再满足于B端市场。近年来,其不断发力C端市场,布局功能性护肤品、医疗终端和功能性食品,不断推出新品。

据2021年报显示,华熙生物共推出309个新产品SKU,累计收入超百万产品141个,超千万产品34个。目前,形成“原料+终端+护肤+食品”格局,且功能性护肤品已成为其主要收入来源。

据华熙生物2021年报显示,功能性护肤品实现收入19.73亿元,同比增长146.57%,占营收比例为67.09%。

而昊海生科则另辟蹊径,利用其玻尿酸原材料的优势,借助资产并购,将业务重点拓展至眼科。

2015-2017年,昊海生科先后收购河南宇宙、深圳新产业、珠海艾格等企业股份,取得眼科人工晶体业务。目前,形成覆盖眼科、骨科、整形美容及创面护理、外科等领域的业务。

据昊海生科2021年报显示,其人工晶状体业务占据国内30%的市场份额,眼科业务也一直是公司最大业务,2021年实现收入3.33亿元,同比增长0.70%,占营收比例为49.32%。

不同于前两者,爱美客专注于医美终端产品的发展,这也是其毛利率居于三者首位的原因。

爱美客在玻尿酸医美终端产品不断发力,差异化满足细分需求,在研产品涵盖填充、补充、萎缩多个功能的赛道,推出嗨体、爱芙莱、宝尼达、逸美一加一、紧恋等多个产品,在细分赛道攻城略地。

「不二研究」认为,在产业布局上,依托玻尿酸的前期优势,医美三剑客已经走上不同道路:华熙生物布局医美全产业链,昊海生科拓展眼科,爱美客专注垂直细分赛道。未来谁会成为真正的“颜值担当”?一切有待市场验证。

未来:肉毒素VS新品研发

据前瞻产业研究院报告预测,我国玻尿酸市场规模2026年将达到127亿元,年复合增长率约14.18%。

玻尿酸行业的广阔前景也不断吸引新入局者,行业厮杀愈演愈烈。据爱美客招股书显示,截至2020年9月,共17家公司取得透明质酸钠注射液相关产品医疗器械注册证书。

医美三剑客的玻尿酸还香吗?据昊海生科2021年半年报显示,其下调”海薇“玻尿酸产品的销售价格;华熙生物及华东医药凝胶类玻尿酸产品的毛利率亦总体呈下降趋势;爱美客凝胶类玻尿酸产品(爱芙莱)2021年上半年销售额亦处停滞状态。

当玻尿酸赛道日渐拥挤,竞争日渐激烈;若要破局,布局新品类势在必行。

医美三剑客不约而同地选择了非手术类医美的第二大细分品类——肉毒素。

此前,华熙生物曾与韩国美得妥合资成立公司,拟拓展肉毒素相关产品。去年1月,据央视财经报道,因伪造实验材料,韩国吊销美得妥公司A型肉毒毒素Innotox的许可。

至此,美得妥旗下三款肉毒毒素产品许可全部被吊销。这对于华熙生物而言,无疑是一记打击,其借力拓展瘦脸针业务的计划也暂时落空。

2021 年 3 月,昊海生科公告拟最多投资3100万美元认购美国EirionA轮优先股,Eirion有偿授权昊海生科使用其肉毒素产品。若认购顺利,昊海生科将拥有ET-01、AI-09 两个肉毒素产品,ET-02 治疗脱发白发药品的大中华区权益。

「不二研究」认为,除了布局肉毒素外,新品研发储备亦是医美三剑客引领未来重要因素。

据医美三剑客财报显示,华熙生物2019-2021年研发费用率分别为4.98%,5.36%,5.75%;同期,昊海生科的研发费用率为7.24%,9.49%,9.48%;而爱美客同期研发费用率为8.71%,8.71%,7.07%。

华熙生物研发费用率为医美三剑客中最低,但这主要由于华熙生物营收体量大。从绝对数值看,华熙生物研发费用投入最大,2021年为2.84亿元,同期昊海生科和爱美客分别为1.68亿元和1.02亿元。

在新品储备方面,据医美三剑客2021年半年报显示,华熙生物在研项目160项,包含原料、药械、护肤品、功能性食品等;昊海生科在研项目25项,以眼科产品和第四代玻尿酸产品为主;爱美客注射用A型肉毒毒素、利拉鲁肽注射液均已进入临床阶段。

在「不二研究」看来,医美三剑客在玻尿酸领域的先发优势,奠定其在医美行业的地位;但医美赛道竞争激烈,未来在肉毒素及其它新品的布局,或将成为最终胜出的关键。

"神药"总有失效时

如同脸上注射的玻尿酸,总有失效时。

医美三剑客依赖玻尿酸红利撑起市值的路径,似乎也正逐渐失效。同质化严重的玻尿酸产品,还能再讲出新故事吗?

当玻尿酸红利收窄,医美三剑客走上不同道路:华熙生物借助原料优势发力功能性护肤品;昊海生科借助并购将重心转移至眼科;爱美客专注差异化细分赛道,同时布局肉毒素。

医美行业虽有技术与牌照门槛,但仍依赖营销与渠道;虽然有护城河,但其核心竞争防护性不强。同时,医美行业的政策监管也日趋严格。

颜值经济伴随Z世代崛起,医美赛道的竞争者众多,产品边界不断拓展。新竞争形势下,医美三剑客的前路各不相同,谁能走得更远?

“神药”总有失效时,竞争无时无刻不在。

排版 | Cathy

监制 | Yoda

本文部分参考资料:

1.《华熙生物、昊海生科、爱美客医美“三剑客”业绩大增!行业监管趋严下有哪些新增长引擎?》,众成医械

2.《医美“三剑客”的江湖纵深》,国际金融报

3.《医美行业半年报解读:“三剑客”业绩大分化医美医院盈利承压》,东方财富网

4.《医美“三剑客”江湖纵深背后:门槛不足够高、医疗事故频发》,中国网科技

评论