记者|马悦然

硅料供需偏紧的情况可能到明年才会出现明显改观。

7月19日,瑞银证券电力及新能源分析师严亦舒对界面新闻等媒体表示,硅料价格从去年年初至今,已经上涨超过三倍,但目前需求仍维持着高增长,国内85 GW的装机目标今年有望实现。

中国是全球最为主要的光伏产品制造国。欧洲光伏市场的火爆,带动对国内多晶硅需求的不断增加。上半年,国内硅料产能放量不及预期,加之近日来部分厂商的停产检修,推涨了市场紧张情绪,硅料价格持续走高。

7月13日,硅业分会披露的多晶硅价格连续四周刷新高点,单晶复投料最高达30.5万元/吨,平均29.49万元/吨。

严亦舒认为,硅料价格在三季度下降的空间不大。

“三季度硅料价格将维持高位,年底可能出现小幅下降。”严亦舒称,届时新增产能有所释放,且年底硅片厂有清库存的现象,所以可能导致硅料价格的采购出现减缓,可能有小幅下降,但总体相对高位。硅料的供需矛盾到明年二、三季度可能才会出现明显缓解。

因硅料价格高,市场本月出现组件厂停工停产的传闻,经界面新闻了解,龙头组件厂并未出现上述情形。

严亦舒对此向界面新闻表示,相比龙头组件厂,小组件厂的压力相对更大。龙头组件厂和硅料厂签有长单,可保障供应。小组件厂的硅料锁定量较少,在硅料紧缺的背景下,可能会因为买不到原材料而停产。

且龙头组件厂大部分是出口,海外需求强,对龙头组件厂出货影响小。但小组件厂以国内为主,国内需求如果不景气,小组件厂的排产和库存可能会有一定压力。但未来随着需求的逐渐启动,行业整体的排产和需求会有所复苏。

因上游成本不断攀升,组件价格一路高涨,目前已经达到2元/瓦左右的水平,电站对其价格接受度有限,引发市场对于今年装机目标能否实现的质疑。

严亦舒分析称,国内市场需求主要来自三个方面,首先是各个省保障性规模以及市场化规模;其次,风光大基地项目的推进,以及整县推进下的分布式项目需求。

她介绍道,大型地面电站对组件成本最为敏感,近期组件价格高,开发商的安装意愿确有所下降。但实际上国内一半左右的光伏项目由分布式支撑,可以传导组件成本压力。

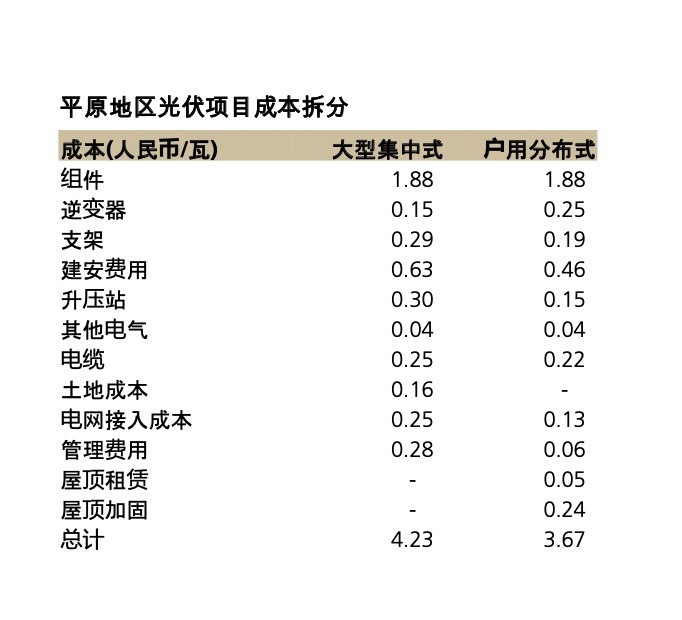

光伏项目的建设成本通常为3.5元/瓦,组件占50%左右。

在1.95元/瓦的组件成本下,集中式项目光伏系统总成本在4.2元/瓦以上,意味着大型地面电站的IRR(电站收益率)接近甚至低于6%。

户用分布式的系统成本低于集中式项目,其系统成本约为3.7元/瓦左右,且电价高于集中式项目,整体回报率水平更高。

“分布式光伏多为TO C形式(即面向消费者),对高组件价格不敏感,所以分布式项目年初至今的增长非常可观。”严亦舒表示。

2021年,中国分布式光伏同比增长89%,新增装机29 GW,占比首超集中式光伏,达到53%。4月27日,国家能源局公布的数据显示,一季度国内光伏新增装机规模达到13.2 GW,其中,分布式光伏8.87 GW,占比超67%。

瑞银证券认为,尤其在分布式光伏的支撑下,中国市场今年能够达到85 GW左右的装机水平,不会出现大幅低于预期的现象。

此外,严亦舒称,在光伏电池片环节,新的技术将成为行业竞争点。

瑞银预测,今年下半年到明年,Topcon将成为最主流的N型技术,逐步提升市占率。两年后,HJT通过不断地成本下降、效率提升,将具备更强的性价比,市占率提高,甚至超过Topcon技术。

评论