文|户外媒体内参

2022上半年,映前广告持续遇冷,影院营业率低迷,据猫眼数据专业版数据显示,影院营业率80%以上的日期都寥寥无几。

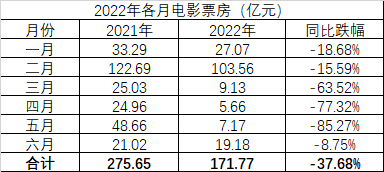

上半年全国电影总票房约172亿元,较2021年同期的276亿元同比下跌近38%,是自2014年以来,近八年最差的成绩。

图:搜狐娱乐

暂停营业的院线厚积薄发,寻找时机等待一个发力点。

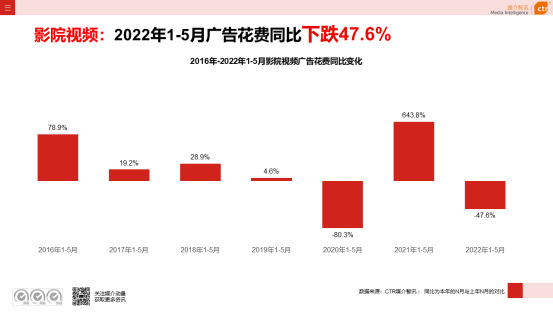

据CTR媒介动量数据显示:2022年1—5月影院媒体广告花费同比下降56.7%。

图:CTR媒介动量

01 影院市场庞大,映前广告厚积薄发

中国票房放眼全球可谓是举足轻重, 2020年、2021年,中国电影已连续两年位列年度总票房全球第一、银幕数全球第一。2021在全球票房十强中,中国票房占比由2020年的42.49%上升至50.32%。在春节档78.22亿元的加持下,中国电影2月票房达到122.69亿元,甚至创下全球影史票房纪录。

据dentsu X发布的《电影行业营销观察报告》(以下简称报告),从人群年龄层来看,映前广告具有年轻化的特点,30岁以下观影人数高达56.5%。也就是说超过一半的影院消费者属于年轻人。这类人属于Z世代群体,消费意识超前,敢于消费,对于各类产品接受程度高。

此前映前广告因受众群体、广告、品牌宣传的三大有效性受广告主的喜爱。相关数据显示,87.4%的观影者会在影片播放前观看广告片,在相对聚焦的环境下,影院映前广告平均到达率高达65.7%。

此外,影院覆盖范围广,辐射多地,深耕于下行市场。《报告》中显示3—5线城市票房占比达到48.3%,以2021年472亿票房为例,下行市场就创造了230亿左右的票房。所以长线来看影院媒体发展趋势依旧能打。

目前影院媒体应该今年估计还会保持亏损,不过当疫情结束之时影院媒体应该会持续恢复。

02 分众一季度利润下降,映前广告总收入占比低于10%

2021年影院媒体实现收入11.7亿元,较上年增长145%,占总收入的近8%。疫情前影院媒体年收入可以占总收入的近20%,2019年分众影院媒体年收入达到19.83亿元。

图:雪球@浓香黑默丁格

源于疫情,分众影院业务受影片上映数量减少、票房人次下滑,影院大范围关停。2022年一季度营收同比下滑16.85%。分众晶视副总裁邵暄皓表示:“2021年至今,除春节档外影院业务均处于亏损状态。针对疫情的频发不确定性和当前电影市场景气度的现实状况,我们正在思考与影院的合作模式由承租经营的固定成本模式转向联动票房人次的浮动成本模式。”

面对疫情这种不可抗力,分众也在积极寻找应对措施,减少损失。在业绩会上分众传媒称要改变影院媒体的租赁方式,不再支付单块屏幕的租金,而是根据票房数据、观影人数、刊播时长来决定租赁费用。这样能够有效提高广告效益,减少租金成本,提高影院媒体的收入。

目前影院梯媒应该是亏损或微盈利且今年估计还会保持亏损,不过当疫情结束之时影院媒体应该会恢复对分众的收入贡献。

全国大部分地区的影院已陆续开放,多数企业开始营业,此前精良制作的电影也蓄势待发,短期影院方面将迎来一波小爆发,快速增长后将趋于平缓。

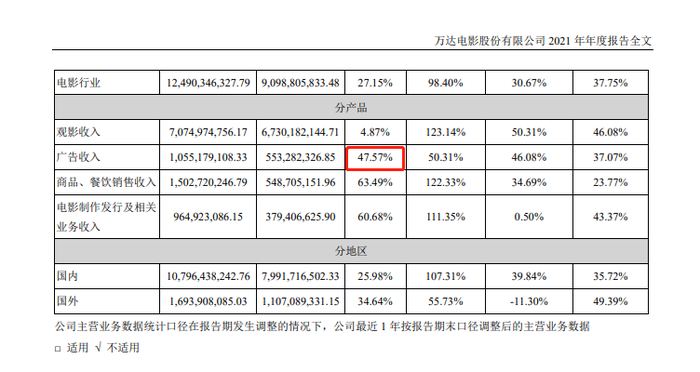

映前广告在各大影院收入组成中利润最高。万达电影2021年票房收入同比2020年增长了123.14%,商品、餐饮销售收入的增长是122.33%,而广告收入只增长了50.31%。这三大业务中,观影收入的毛利率只有4.87%,而广告收入的毛利率高达47.57%。高毛利率说明影院媒体的盈利能力越强,而增长高达50%也说明着映前广告仍有上升空间。

万达电影2021营收收入与构成

03 政策利好、行业垄断,映前广告需寻找新增长点

旺盛的需求随着供给端失衡,在疫情笼罩下显得脆弱不堪。在第一季度末爆发的集中疫情中,实体经济遭遇严重打击,电影行业生态圈出现断层,多地拍摄进度受阻,下游影院用户需求也遭大幅度抑制。其中最严重的无外乎暂停娱乐产业的经营。

映前广告背后依赖的娱乐营销产业是国民经济重要一环,宏观经济市场低迷,人们消费欲望降低,首先遭受打击的必然是娱乐产业。

从长期角度上看,“十三五”规划指出,2020年文化产业将成为国民经济支柱性产业,未来文化服务、产品将成为国家支持性产业。而电影是文化产业种的重要组成部分,不仅是位列文学、戏剧、绘画、音乐、舞蹈、雕塑之后的第七艺术,也是一种传播媒体。近年来的各类国家政策,都利好映前广告。

近年来,国家积极出台多项政策支持电影事业的发展,不论从影院建设补贴、世界水平影视产业基地建设、国际影片引进等等,都为电影映前广告发展提供了政策保障。

基于全球数字化的背景下,影院媒体也将进一步扩大媒体业务范围,数据赋能,打破传统影院媒体形式,未来数字化媒体将全面入驻影院媒体,实现AR、XR、裸眼3D等技术的应用,也将利用现有资源进行整合营销,扩大营销范围,提高广告影响力,助力影院场景在未来呈现持续的增长。

但影院广告其实上升期已遭遇瓶颈,增速逐渐放缓,全国影院的增速逐渐下滑至10%以内,2020年增速仅5.1%。未来增长空间受限,可利用的影院数量逐渐饱和,市场竞争越来越激烈。

2019年之前,分众晶视、 万达传媒 、搜狐晶茂三家独大的局面已维持了数年之久。随着19年7月26日搜狐晶茂向法院递交破产清算的消息却在瞬间打破了这一维持多年的平衡。搜狐晶茂作为在全国范围内拥有超过一万块银幕采购资源的映前广告公司,无论是荧幕覆盖数还是影院覆盖数一直稳居第二。如此巨擘突然申请破产,也让近年来一直备受看好的映前广告行业笼罩上一层巨大的阴影。

搜狐晶茂破产主要源自于广告主与影院方的双面夹击,只有那些具备强大调节能力和真正核心价值优势的媒体才能最终存活下来,映前广告也如此。

雪球@成都天府大道

虽然目前映前广告暂时遇冷,但行业的发展却还有无限的可能,未来将围绕优化价值、整合营销、提升服务品质等方向展开,以提高媒体的核心价值为主,有利于将定价过高的院线屏幕资源回归到较为理智的状态。同样快速扩张之后核心价值点位稀释,更需利用好影院营销场景,挖掘新的价值点,提高影院服务,广告审核标准。深化映前广告行业,使这个赛道跑得更加长远。

评论