记者 |

编辑 | 牙韩翔

疫情让很多风口熄了火,但预制菜已经火了一年多,丝毫没有停歇下来的意思。

7月18日,罗敏在一场发布会上表示,趣店目前已全面转入预制菜项目,原上市主营的金融信贷业务将逐渐被边缘化。罗敏在发布会上称,未来三年,“要支持10万用户创业开设线下门店”。

菜不用自己生产,找个上游代工厂家,贴上品牌标签,趣店的预制菜逻辑主要在下游渠道发力——将贴牌的预制菜产品通过线下专卖店方式售卖给终端消费者。为了吸引商家参与,罗敏称,线下店将不会采用加盟形式,商家还可以享受1年期的免息贷款。在发布会上,罗敏对线下门店模式进一步解读,拒绝称趣店预制菜为加盟模式。

根据艾媒咨询发布的报告显示,2021年中国预制菜行业规模为3459亿元,预计2026年预制菜市场规模将达10720亿元。预制菜行业也成为可预见的下一个万亿市场。

早年间,预制菜的主要市场参与者以传统的食品加工企业为主,例如上市公司国联水产、安井食品、味知香、龙大美食等公司均涉及预制菜业务,这些企业也都处于预制菜的中上游环节。

但因为消费习惯变化、以及疫情推波助澜,发展20多年的预制菜在个人消费者端迎来了爆发期。

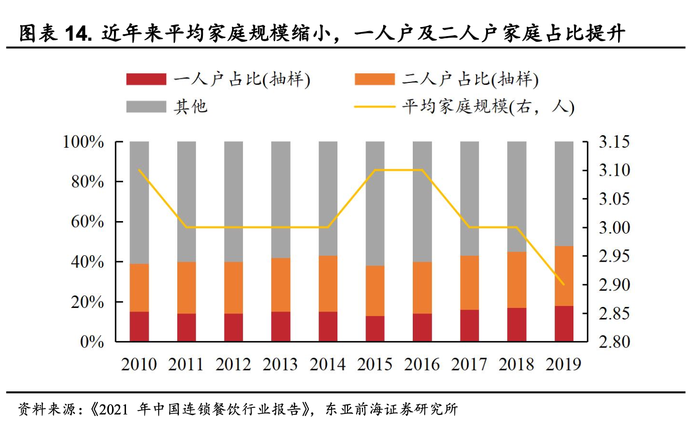

2021年的预制菜产业大会上的一个数据验证了这一点。最新一轮人口普查数据显示,中国家庭平均人口为2.6,这意味着家庭规模走向小型化和年轻化,基于这样的家庭结构,预制菜已经处于风口,而疫情在很大程度上给预制菜的爆发来了一次助推,让预制菜省去了教育消费者的环节。

那么,号称3年开10万家预制菜店的罗敏,到底面对的是怎样的竞争环境?他的设想只不过另一个“画饼”故事,还是可望可及的愿景?

预制菜的玩家:生鲜电商、餐饮品牌和新消费品牌

预制菜的玩家:生鲜电商、餐饮品牌和新消费品牌

在预制菜的大盘子中,此前预制菜70%-80%的市场分布在B端,但在C端成长空间巨大,预制菜产业大会给出的数字是,C端预制菜有3-8倍的成长空间。

{kind=link}

评论