文|子弹财观 黄燕华

编辑|蛋总

谁能想到,曾一度爆火的智能音箱再次走进公众视野会是因为偷拍事件?

7月上旬,“女子玩智能音响发现多名房客被拍”相关词条冲上热搜。随后,涉事的小度智能屏产品官方回应称,小度智能屏不会默认、自动开启摄像头及“看护助手”功能,仅设备管理员有权限开启该功能。

这让智能音箱用户的隐私安全问题又一次暴露在了聚光灯之下,引发大众的担忧。

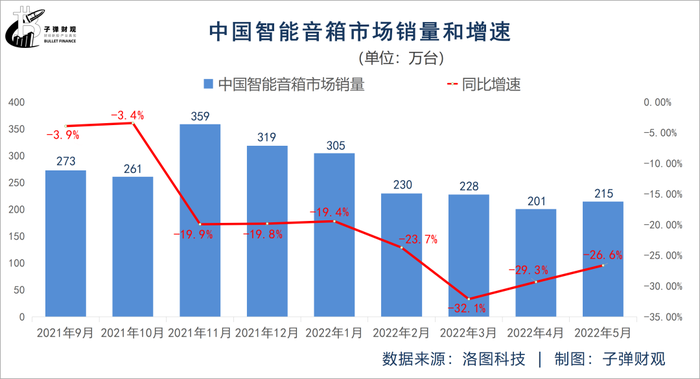

但让智能音箱厂商们头疼的问题绝不止于此。根据洛图科技最新发布的《中国智能音箱零售市场月度追踪》报告,2022年5月中国智能音箱市场整体销量为215万台,同比下降26.6%。

值得注意的是,今年前4个月中国智能音箱市场整体销量均同比下滑。而且报告称,2022年大部分月份销售同比下降已成定局。

那么,智能音箱市场销量为何跌跌不休?当前智能音箱行业面临的挑战有哪些?智能音箱何时才能重返高增长轨道?

1、国内巨头“三足鼎立”

众所周知,智能音箱是个舶来品。

2014年11月,亚马逊推出全球第一款智能音箱Echo,产品一经上市便很快在美国走红,仅短短两周内,出货量就突破百万台。

随后,多家互联网科技企业接连下场,智能音箱市场陷入混战,最终亚马逊与谷歌占据了头部市场份额,苹果公司紧随其后,Facebook则仍在苦苦追赶中。

而Echo的大获成功,也让国内的智能硬件企业看到了智能音箱的未来,当时恰逢AI大潮掀起的初始阶段,不少业内人士认为,智能音箱是人们进入“物联网世界”的第一个入口,而且在家庭场景中落地最为便捷。

2015年8月,科大讯飞联合京东推出国内第一款智能音箱叮咚A1。据「子弹财观」了解,叮咚在推出的第二年便斩获了年销量10万台的成绩,占到当年市场的65%。

不过,叮咚音箱的优势并没有持续多久。原因主要有二:一是因为当时的智能音箱市场尚未得到过多关注,处于起步阶段,市场规模较小;二是因为叮咚音箱在京东战略布局中的边缘化以及公司内部的分歧等原因,叮咚音箱渐渐淡出了大众视野。

2017年7月5日,阿里巴巴正式发布了智能音箱“天猫精灵X1”,仅售价499元,定价为行业最低——当时智能音箱价格普遍在千元左右。

时隔21天,也就是2017年7月26日,小米正式发布了首款智能音箱“小米AI音箱”,售价更是下探至299元,直接击穿智能音箱这一品类当时的“价格底线”。

“智能音箱作为公司的战略可以不赚钱,音箱的定价逻辑遵循‘售价不低于硬件堆料和工厂加工费的总成本价’的原则,而研发成本完全由小米自行承担。”小米智能硬件部总经理唐沐曾表示。

2017年双11,天猫精灵凭借99元的促销价拿下了100万台的销量,成为国内第一家销量破百万的智能音箱。

小米同样不甘示弱,2018年3月27日,小米发布了对标天猫精灵的小爱音箱mini,售价169元,米粉节期间的促销价为99元。

随后,百度快速跟进。2018年6月11日,百度对外发布了首款自有品牌智能音箱“小度智能音箱”,售价249元,尝鲜价仅为89元。

伴随着BAM(百度、阿里、小米)三巨头的加入,一场智能音箱“烧钱大战”正式拉开序幕。为了迅速抢占市场,三家企业通过巨额补贴降低产品价格的方式来吸引大众购买。可以说,无论最初音箱的定价是多少,最终通过补贴都降到了百元以内。

而巨头的粗暴补贴、低价策略,直接引发了智能音箱市场竞争格局的洗牌。

据「子弹财观」了解,一大批中小型智能音箱厂家受到冲击黯然离场,而凭借领先的研发技术、巨大的推广流量以及数据沉淀等层面的优势,百度、阿里和小米这三家巨头牢牢掌握住了智能音箱市场的议价权和话语权。

到了2020年,中国智能音箱市场格局基本已形成阿里、百度、小米“三足鼎立”之势。相关数据显示,在2020年中国智能音箱市场上,阿里、百度和小米的销量共占市场份额的95.56%,其中阿里的销量位居第一,大致为1285万台,市场份额达到34.96%;百度和小米分别以1228万台和1000万台左右的销量位列二三名,市场份额分别为33.40%和27.20%。

不过,也是这一年,国内智能音箱市场的高增长曲线戛然而止。IDC此前发布的一则报告显示,2020年国内智能音箱市场销量为3676万台,同比下滑8.6%,厂商们的压力越来越大。

2、连续9个月销量下滑

进入2021年,国内智能音箱市场波动仍未平息。根据洛图科技数据,2021年前8个月内,国内智能音箱市场月度销量同比增幅“有正有负”。

而自2021年9月以来,国内智能音箱市场月度销量同比增幅就一直未转正。洛图科技数据显示,2021年9月至2022年5月的九个月,国内智能音箱市场销量同比增速依次为-3.9%、-3.4%、-19.9%、-19.8%、-19.4%、-23.7%、-32.1%、-29.3%和-26.6%。

而国内智能音箱市场之所以连续9个月销量同比下滑,主要有几个原因:

首先,国内智能音箱市场销量滑坡与疫情有关。

在疫情冲击之下,有些企业为自救而被迫给员工降薪甚至采取裁员举措,也有企业宣告破产甚至跑路。这种情况对诸多员工来说,收入减少是在所难免的事情,而一旦收入下滑,他们的消费能力和消费欲望就会下降。

在这种情形下,大部分人可能更偏向于需求更刚性的产品,而非智能音箱这类非刚需消费品。

另值得注意,今年上半年,上海、深圳、北京等多地企业因疫情停工停产,直接影响到了智能音箱的整体产量。而且,上述多地的快递公司也被暂时叫停,物流受阻,消费者的购物体验感下降,进而影响到智能音箱的整体销量。

其次,国内智能音箱市场销量下降与大环境有关。

在大环境的压力面前,人们的消费决策普遍趋于理性。“以前,很多消费者经常会因个人的情绪情感体验而产生消费行为。而今,大家会更多考虑在自身消费能力允许的条件下,按照追求效用最大化的原则进行消费。”长期从事智能音箱行业的范宇对「子弹财观」分析。

而消费一旦趋于理性,智能音箱这种非刚需的消费品自然不会成为消费者优先“剁手”的方向。

第三,国内智能音箱市场销量下跌与在售品牌数减少有关。2020年,斐讯宣告退出智能音箱行业,引发业内讨论,有观点认为这或许是智能音箱迎来“退潮期”的一个信号。另有数据显示,2020年中国智能音箱在售品牌数为44个,到了2021年,这一数值被更新为34个。

事实上,国内智能音箱市场的发展情况也与家电玩家的重视程度息息相关。受市场不景气影响,越来越多的原本“野心勃勃”的家电企业,开始将智能音箱由“主推产品”变为“边缘产品”,如此一来,这个产品的产量和销量就会进一步下滑。

最后,国内智能音箱市场销量走低还与消费者对其更新换代动力不足有关。

资深产业经济观察家梁振鹏向「子弹财观」表示,与智能手机这类生活必需品不同,智能音箱是一个非必需消费品。换言之,智能音箱之于消费者是一个可有可无的产品。“很多消费者购买智能音箱,更多把它当一个玩具看待,偶尔尝试一下它的语音交互功能。”他说。

而对于非必须品,消费者对其更新换代动力往往不足。“它不像手机,我们买了一两年后,可能因为速度慢等原因再换一部新手机,大家对它的更新换代时间通常没有那么短。”梁振鹏分析道。

3、诸多难题待攻克

实际上,除了上述提及的市场萎缩,智能音箱玩家们普遍面临着用户使用频率低的大难题。

范宇认为,虽然智能音箱的功能日趋完善,但消费者在使用智能音箱的过程中,普遍感觉这个产品有些“鸡肋”。

“之前,不少厂商宣称智能音箱是智能家居的控制中心,很多消费者原本也期待智能音箱是能够提高他们生活水平的产品。但很多时候,智能音箱却沦为人们查询天气、播放音乐等基础操作的‘摆设’,甚至常常出现唤醒无应答、所答非所问的尴尬情景。”范宇说。

当然,造成用户对智能音箱的使用频率低的因素不止功能“鸡肋”,还包括其不够智能。

据范宇介绍,多数用户其实更倾向于让家中的智能音箱完成定时、开灯、唱歌等机械性指令。由于指令明确且通常只有一两个词汇,智能音箱很少会在完成这些指令上出错。

但对于相对复杂的指令,由于语音识别和NLP(自然语言处理)技术的不成熟,无论是用户输入的信息被机器识别,还是识别后的文本进行处理和理解,于现有的智能音箱而言仍然存在困难。特别是中国广大市场中方言的存在,给语音识别带来了更大的困难。

可以说,智能音箱的不够智能,让消费者的使用体验感大大降低。

除了不够智能,智能音箱的音质不佳也让用户感到失望。

目前,市面上的智能音箱融入全屋智能的程度不足,百元级的智能音箱如果仅仅做音源输出则音质不佳,千元级智能音箱又太贵,这也会进一步削弱消费者的购买欲望。

百元级智能音箱的音质不佳,就会让很多消费者听起来比较难受,一定程度上会降低他们对智能音箱的使用频次。“要想聆听高品质的音乐,建议购买千元以上智能音箱或者专业级的传统音箱。”CSHIA Research资深研究员朱亮向「子弹财观」表示。

此外,据「子弹财观」了解,用户对智能音箱的使用频率不高还因为其提供的免费价值内容少。

朱亮提到,尽管消费者已经在付费的第三方资源里购买了付费内容,但在音箱上播放这些付费内容资源却依然需要重新购买智能音箱版本的内容源。

究其原因,主要是由于智能音箱虽已接入喜马拉雅等第三方资源,但智能音箱帐号与喜马拉雅等第三方帐号尚未实现互通。

而免费且有价值的内容欠缺,会极大地影响消费者的智能音箱使用体验。

不仅如此,目前智能音箱的使用场景仍具有较大的局限性,这也是降低了用户使用频率的重要原因之一。

不少消费者表示,智能音箱比较适合一个人独处的时候使用,不太适合多人共处时使用。“比如,用户在家想用智能音箱播放电子音乐,但其父母、老婆或小孩可能并不想听同一种风格的音乐,使用起来就难以协调。”朱亮说。

范宇也表示,智能音箱的位置比较固定,导致其覆盖场景相对有限。“比如,我卧室有个智能音箱,但当我在客厅时想听个歌,呼叫它却无任何回应。”他说。

资深行业人士柳韦则向「子弹财观」表示,目前智能音箱的掉线率也比较高,这也会影响用户体验,进而降低用户的使用频率。

“我平时使用家里的智能音箱,通常一打开就会被提醒‘设备没有连上网络’,只有连上网才能继续。这主要是因为智能音箱更多通过WiFi联网,而WiFi往往会面临信号传输、带宽等问题。”柳韦说。

在他看来,智能音箱不具备不可替代性。就拿智能中控屏来说,近两年智能家居厂商普遍都在推“智能中控屏”,该产品同样具备一定的AI交互能力,可以操控IoT设备、也可以播放音乐,甚至可以提供互联网内容与服务。“你会发现,智能中控屏其实在干智能音箱干的事情。”他说。

而当消费者有更多甚至更好的选择时,智能音箱打开率低也就不难理解了。

更重要的是,智能音箱玩家们需要思考如何打消用户对隐私安全的顾虑。

目前,市面上的智能音箱基本都是通过监听本地的录音并上传到云端进行分析处理,发出下一步的指令,同时会利用这些录音来识别用户身份和进行用户行为习惯的分析,以便为用户提供个性和便捷的服务。

尽管各大厂家均承诺其不会进行录音文件的云端存储,但消费者依然对自身隐私安全充满担忧。毕竟,此前智能音箱曾不止一次被曝泄露用户隐私。

4、结语

巨大的人口红利,巨头的烧钱补贴,叠加上消费者对智能音箱需求的剧增,曾一度使得中国超越美国成为全球最大的智能音箱市场,占据了全球一半以上的份额。

但如今,国内智能音箱市场陷入销量“跌跌不休”的艰难困境,意味着其之前积攒的诸多优势正在消失。

虽说阿里、百度和小米三家巨头合计占据着绝大部分的国内智能音箱市场份额,但较低的用户使用频率、不够顺畅的使用体验、仍不够智能的功能以及难消除的用户对隐私安全的顾虑,种种难题依然像大山般横在BAM们的面前,若不及早作出应变与提升,智能音箱行业的下坠与危机恐怕将会持续下去,重返高增长轨道也将遥遥无期。

*文中范宇为化名。

评论