文|智谷趋势 傅斯特

观众万万没想到,爱奇艺和抖音居然“抱在”了一起。

要知道曾经他们一个固守长视频,一个靠短视频风生水起,看似是一对水火不容的冤家。

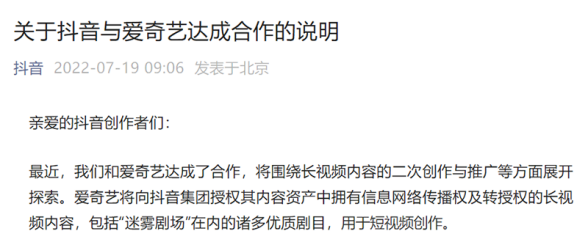

可就在7月19日,抖音集团和爱奇艺宣布达成合作,将围绕长视频内容的二次创作与推广等方面展开探索。

按合作,爱奇艺将向抖音集团授权其内容资产中拥有信息网络传播权及转授权的长视频内容,用于短视频创作。

同时抖音将实现跨端的跳转,即用户在抖音看到二创的内容后,可点击跳转到爱奇艺看正片。

这标志着长、短视频纷争,终于迎来了一个转折性的时刻。

平台授权,达成二次创作合作,困扰行业已久的版权合规性问题,如今得到系统性解决;跨端跳转,意味着巨头之间的合作进入新阶段。

但一切并不容易。长短视频平台从兵戎相见,到亲密联盟,背后到底发生了什么?

01 “爱优腾”亟需新增长点

2021年4月,包括爱奇艺、腾讯视频、优酷等平台在内,超70家影视单位视频平台发布联合声明,矛头直指短视频平台的影视剪辑等二次创作侵权问题。

长视频平台集体发难,看似是版权问题,实则源于用户增长和商业模式的深度焦虑。

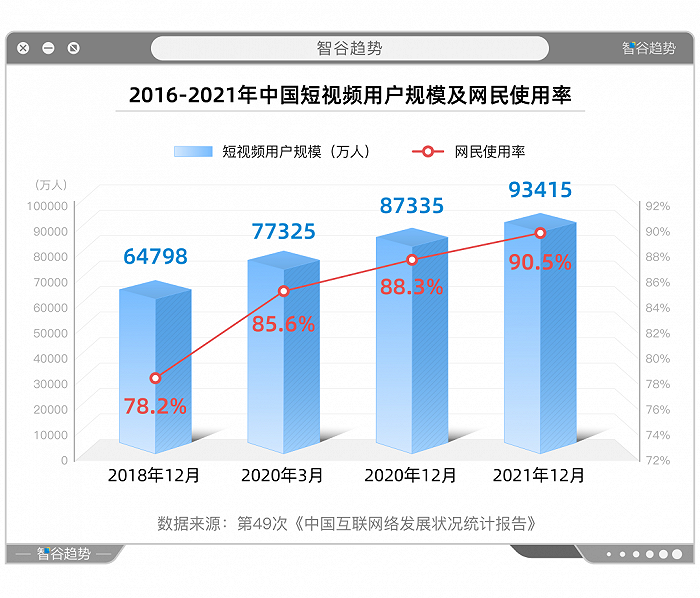

数据上看,短视频已经完成了对长视频的全方位超越——第49次《中国互联网络发展状况统计报告》显示,2021年12月短视频用户规模9.34亿,使用率90.5%,成为名副其实的流量霸主。

与此同时,QuestMobile数据显示,2022年3月爱奇艺、腾讯视频、优酷的月活分别为4.71亿人、4.23亿人、2.47亿人,其中爱奇艺和腾讯视频月活规模出现负增长。

大洋彼岸也有同样的烦恼。今年一季度,连网络视频平台的巨头奈飞(Netflix)的利润和订阅数都出现首次下滑。

受困于增长瓶颈中的长视频行业,面对抢走用户时长的短视频平台,哪怕拿出了版权作武器,死守内容护城河,依旧解决不了用户流失和长期亏损的难题。

不然,爱奇艺为什么“拥抱”抖音?说白了,是因为它意识到,依赖版权建构的生态壁垒,并未加固自身的竞争优势,反而会加剧固步自封的困境。

想增长,必须顺应大势、开放合作;既然自己做不了短视频,那就抓住短视频平台的红利,放大长视频的长尾效应。

爱奇艺对抖音开放二次创作授权,放弃版权独占、独享,换来的却是可观的增长效应。

于抖音。《牧马人》《三国演义》等陈年却经典的影视作品,经过二次创作之后,吸引不少用户重新观看,也利于吸引年轻用户,完成文化的传递;像《人世间》等本身就热播的影视剧,在抖音上的一些短视频片段点赞上百万,这又延宕了好片的长尾效应。

而文化就是在如此交织与回响中,历久弥香。

于爱奇艺。“三分钟看电影”“神剧赏析”……抖音提供的跨端点击跳转,能够给爱奇艺直接推广和引流,为爱奇艺提供非常优质的曝光、拉新和变现的通道。

这也是长视频“续命”的王道。

于行业。平台统一授权,提供了版权合规性的解决方案。接下来,对电影、综艺内容的解说、混剪等创作,就能名正言顺地展开了。

这样一个全新合作模式的走通,将开启一个全新的视频行业竞争格局。

02 爱奇艺联手抖音,是必然也是偶然

外人看来突然的长、短视频平台从对垒到合作,其实早有预兆。

今年3月,抖音与搜狐达成合作,获得搜狐全部自制影视作品二次创作相关授权,包括《法医秦明》《匆匆那年》等等。

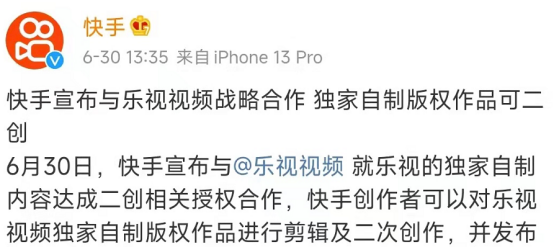

到了6月,快手也宣布与乐视视频的独家自制内容达成二创相关授权合作。

爱奇艺有更庞大的用户基数,对抖音开放基于二次创作的版权授权,要下的决心可能更大。但它们的合作,却是一种行业发展的必然趋势。

一方面,抖音与搜狐的合作,充分验证了这一模式的可行。

据易观千帆数据,搜狐视频今年3月的月活跃人数达到0.36亿,同比增长8.16%,和抖音达成二创版权合作后获得部分流量导入,正是一个重要原因。

另一方面,长视频平台身陷增长瓶颈和盈利困境已久,借力短视频打开新增长点是为不可多得的机会。

以爱奇艺为例,今年一季度刚刚实现的季度盈利,还是基于“降本增效”。

不过随着视频号影响力越来越大,俨然成为抖音、快手之外的短视频第三极,腾讯视频在短视频推广上的优势也越来越大,爱奇艺不可能不着急。

所以,爱奇艺选择联手抖音,主动打破版权生态壁垒,可以说是审时度势后的顺势而为。

抖音+爱奇艺,视频号+腾讯视频,长、短视频领域相互借力、强强联合,将成为撬动下一轮视频领域流量增长和分化的重大变量。

看来,未来长短视频领域的竞争格局已基本明朗,逐渐掉队的优酷,恐成最大输家。

有意思的是,其实“爱优腾”中,抖音的第一选择不是别人,正是优酷。据媒体报道,优酷相关负责人起初答应“可以谈”,但后来未能成行。

于是抖音扭头就找了爱奇艺,双方一拍即合,谈成了这个大单。商业领域的竞争合作,就是如此充满了偶然性和戏剧性。

事实上,无论用户规模还是付费用户数量,爱奇艺和腾讯视频都已经领先了优酷一个身位。2022年3月,优酷月活跃用户数,比爱奇艺和腾讯视频低2亿左右。

如果再没有短视频的导流、拉新,接下来优酷的衰落,可能看不到尽头。

值得一提的是,有媒体报道,腾讯视频正在跟快手谈判二创的战略合作,并称已处于接近达成阶段,不过这一消息很快被腾讯视频辟谣。

腾讯拥有视频号,对于快手的合作需求也许更低,这正是内部生态体系足够庞大的优势,内部不同的平台可以相互导流。

而爱奇艺与抖音的合作充分说明,除非你是自己什么都有、可以像腾讯那样“内循环”,否则在竞争压力下,就必须要寻找外部合作。

长期来看,长、短视频平台从纷争到和解,相互推广引流,在更大范围共享用户池,大势所趋。

爱奇艺与抖音尽释前嫌,也许只是一个开始。

接下来,我们可能得见证长视频领域新一轮洗牌了。留给优酷等长视频平台的犹豫时间,真的不多了。

03 版权合作:从零和博弈到开放共赢

大洗牌之后的在线视频行业格局,逐渐从过去长短视频按内容体裁划阵营,变成平台之间根据实际的利益来展开竞合。

其实不同内容平台之间,本来就不是零和博弈关系。版权保护的本质在于保护创作者、鼓励创新,营造一种开放的知识产权保护氛围,以及利于行业持续发展的生态。

前面提到,包括爱奇艺在内,“爱优腾”虽然是长视频领域的TOP 3,依然摆不脱长期亏损的困境。一个重要原因在于,行业竞争长期困于一种依赖独家版权的低效内卷阶段。

将视频版权牢牢攥在自己手里,把独家版权当核心竞争优势,使得长视频平台长期以来陷入路径依赖。为此它们不得不花天价来购买版权,或抢购独播权。

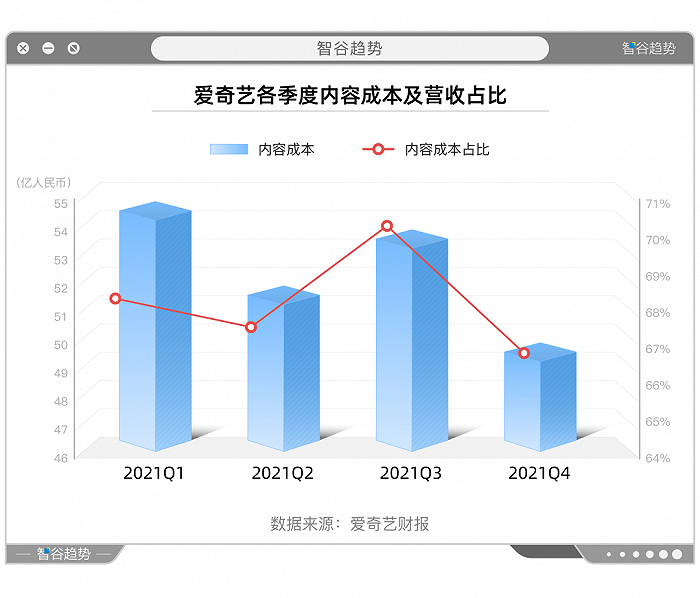

财报数据显示,自2019年一季度以来,爱奇艺内容成本(包括外购版权及自制内容)占营收的比例一直维持在65%以上。

行业烧钱内卷,推动版权费用水涨创高。内容支出压力下,它们只能转向用户,通过各种VIP、VVIP叠加收费来消化成本,这又遭到用户一片吐槽,最后只能草草收场。

现在爱奇艺终于意识到,恰恰是对版权的封闭性运作,限制了用户的增长。将独家版权当做竞争壁垒的路径,越来越不可支撑。

而且,长视频平台基于版权的内容壁垒,正在逐渐滑向内容垄断生态。因为它本质上是拒绝跨平台的流动,建立一种对视频资源的排他性占有。

抑制创作热情,绝不是版权保护的初衷!长视频平台高价采买版权,然后独占、独享,这是资源上的浪费,也不符合互联网开放、共享的本质。

因此,爱奇艺和抖音的合作,不仅是一种版权保护上的破题,行业洗牌上的破局,更是一种互联网精神的拓展。

过去一段时间的互联网治理,对二选一、反垄断的精准打击,是重要的治理方向。

音乐领域早在2018年,腾讯音乐与网易云音乐就在国家版权局的协调下,版权合作事宜,相互授权音乐作品,达到各自独家音乐作品数量的99%以上。

这一次,爱奇艺面向抖音开放版权授权,而抖音则提供了为爱奇艺的跨端跳转,将视频领域的合作推向了新高度。

1997年,乔布斯顶着巨大压力与微软达成的妥协,因为他知道,微软并不是敌人。这次战略合作为后来苹果的巨大成功,埋下了伏笔。

更开放的生态,才能创造更大的价值,才能实现平台、创作者与用户多方共赢。

当长短视频告别掐架,从封闭到开放,从建墙到拆墙,互联网生态进一步朝开放共赢的方向演进,一种前所未有的新的竞合关系正在形成。

这正是中国互联网发展最需要的场面,它隐藏着互联网行业一种全新价值的延展,并再次拉高了行业的天花板与想象力。

评论