文|MedTrend医趋势

2022过去一半了,新冠给IVD行业带来的荣耀与辉煌仍在持续,根据智研咨询发布榜单:

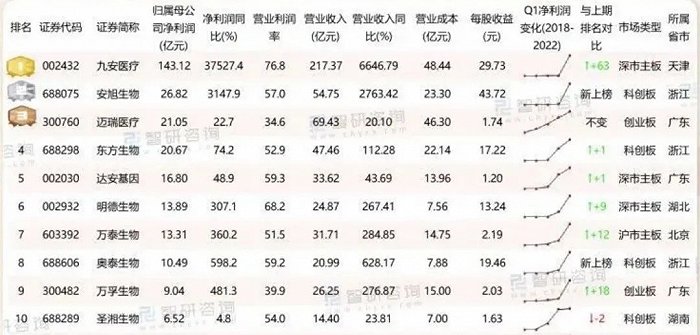

2022年Q1,A股最赚钱的医疗器械公司TOP 10,无一例外,全部都是IVD企业;

前三名九安医疗、安旭生物、迈瑞医疗净利润分别为143亿元、27亿元、21亿元,同比涨幅惊人,达到37527.35%、3147.9%、22.74%。

来自:智研咨询数据中心

如果说新冠是冰山之上,20%呈现的增长奇迹,那么冰山之下,这个行业最坚实的底层逻辑,依然是国产替代无疑。

其实早在疫情发生之前,国产替代就在各个IVD细分领域暗流涌动,悄然改写游戏规则,其中,最受人瞩目的就是化学发光赛道。

免疫诊断占据IVD行业的中心C位(占比30-40%),化学发光又是免疫诊断的主流方法学。有数据显示,2021年,国内化学发光市场330-350亿元,国产TOP 5约占20%左右份额,几年内有望超过30%。

就像逐渐完成一幅巨大的拼图,在相继突破生化、血球等模块后,化学发光将作为IVD国产替代的下一个目标,成为外企、国产同台酣战的主要战场。

现状

IVD行业复杂异常:不同的产品分为不同的诊断项目,不同的项目又分为不同的技术,不同的技术又存在不同的演进差异,即便业内人士也很难对所有领域如数家珍。

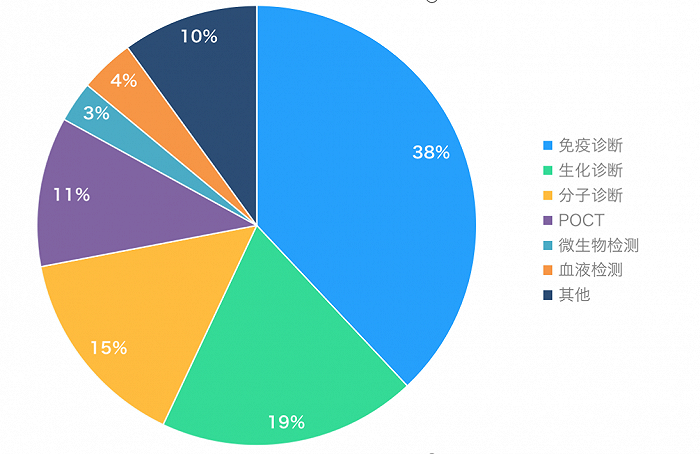

根据一般看法,IVD诊断项目通常分为生化诊断、免疫诊断、分子诊断、POCT、血液检测、微生物诊断及其他七大模块。

中国IVD市场细分领域市场占比统计;数据来源:《中国医疗器械蓝皮书》

据《中国医疗器械蓝皮书》数据:

免疫诊断市场占比第一,达38%

生化诊断第二,达19%

分子诊断、POCT分别占比15%和11%

血液检测和微生物份额相当,分别为4%、3%,其他占10%。

趋势表明,新冠催化下,2022年,POCT与分子诊断或将超过生化诊断,和免疫诊断一起组成新的“三足鼎立”。

国内IVD行业发展近40年,总体来看,大部分领域仍是国外玩家为主,但在少量细分领域,已有国产厂家崭露头角。

生化被“放养”;迈瑞拿下“血球之王”;“摇钱树”化学发光国产替代正当时

生化诊断可以说是当年外企立足中国的“建国元勋”,也是国内IVD企业最早切入的领域,包括普通人去医院最常接触的肝功、肾功检查等。

中信建投数据显示,生化试剂国产化率已超过70%,国产厂家迈瑞、科华、迪瑞等较为领先。

“国产企业基本已是生化项目的主要玩家,一般进院模式为‘进口设备+自有试剂’,如今进口试剂越来越没有立足之地,一些外企大厂甚至开始‘放养’生化项目,减少市场投入,任其自然增长。”一位业内资深人士对医趋势表示。

作为IVD国产替代的领头羊,生化项目走在前列的同时,也面临同质化严重,利润挤压,国产之间“拼刺刀”的问题。

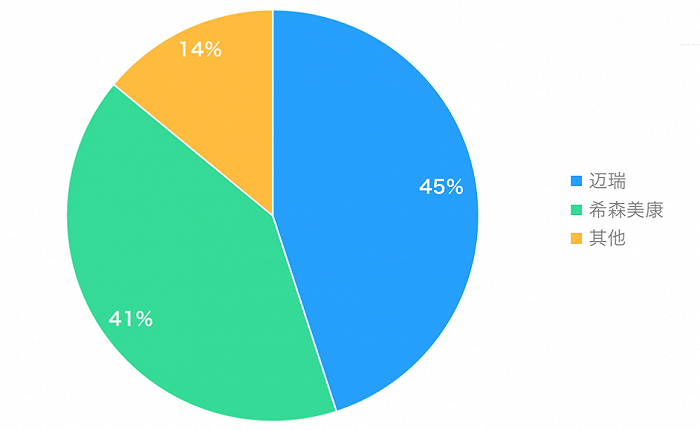

此外,血液诊断中的血球项目,迈瑞已率先突出重围,成为行业“一哥”。2021年,中国血球市场上,迈瑞市场份额占比首次超越希森美康,45% VS 41%,并且优势还在不断累积。

2021年中国血球市场竞争格局;数据来自:各企业年报,国联证卷研究所

据悉,迈瑞血球产品布局全面,已形成完好的技术路径迭代。其血球仪甚至早早走出国门,目前市占率已达到全球第三。

除生化及血球产品之外,下一个国产替代需要发力的主要领域,就是免疫诊断中的化学发光。

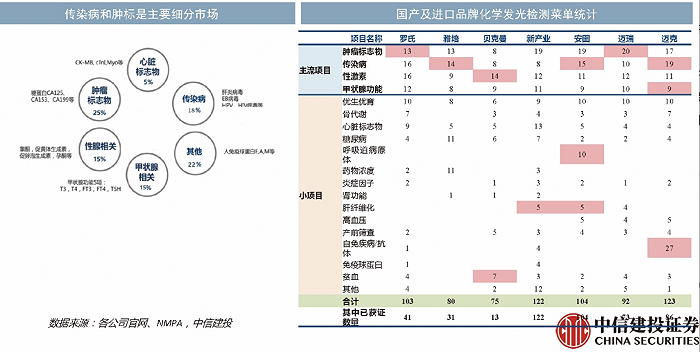

免疫诊断试剂兼具灵敏性与精准性,被称为检验科的“摇钱树”,化学发光是其中的主流技术,市场占比接近90%,基本所有国内三甲医院都有发光套餐项目,如肿标、性激素、甲功、贫血、代谢等。对于普通人而言,常规体检单子上较为大额的肿瘤标志物检测项目,就属于化学发光技术。

据医趋势访谈得知,国内化学发光走过近20年,大致分为外企进入与主导、国产崛起并占领低端市场几个阶段。只不过最近2年时间,国产进步速度明显,与进口的界限逐渐模糊,甚至开始抢夺后者的核心市场——高端产品以及三甲医院。

在迈进高端这条路上,国产企业选择的打法多是差异化策略、小步快跑、由点及面,“大概3、4年前,就有不少国产厂家尝试涉足三级医院,多是从一些小的特色项目入手,积累了客户后,再围绕这一特色项目开发出全自动化学发光检测平台,逐渐涉足跨国企业的核心领域,争取常规项目的份额。”

化学发光市场格局:国产、进口竞争势头高昂,外企坚守“最后”阵地

对于外企而言,在相继失去生化、血球的主导权后,免疫正在作为新一代堡垒,被重点守护。“放弃生化后,大家都把精力转移到免疫了,一个非常明确的信号是——越来越多的IVD外企正在把自己当成是一家免疫诊断公司。” 一位外企免疫诊断业务管理者对医趋势表示。

据招商证劵数据,目前,国内化学发光市场已形成“4+5”格局,国产仍是弱势:

四家跨国企业罗氏、雅培、西门子、贝克曼合计市场占比超过70%,其中罗氏第一;

五家国内企业新产业、安图、迈瑞、迈克、亚辉龙,2021年占比仍不足25%。

国产方面,面对外企的积极应战,虽份额式微,但势头高昂。

从数量角度,早在疫情之前,国产厂家就纷纷加入化学发光竞争队伍,截止2022年2月,已有注册证的化学发光公司超200家(含分公司)。

从技术角度,国内化学发光厂家研发能力不断提升,单机速度方面,因为中国国情已最高提升至600t/h(新产业、亚辉龙、安图),属于全球最高。

据招商证劵统计数据,从装机量来看,截止2021年:

新产业累计装机最多,达9800台,覆盖医院也最广7700家。

安图生物三级医院装机量最多,达1900台;单产最高;试剂销售额最高,2021年达17亿元。

亚辉龙三甲医院覆盖较多,达884家;三级医院客户占比最高,达33%。近年上升速度较快。

挑战

随着暴赚的日子结束,IVD行业逐渐回归常态,同行竞争、从业者优胜劣汰也必将越来越残酷。

外企的挑战:最“尴尬”的新冠检测相关群体,压力传至中国区GM…

疫情3年,IVD跨国巨头国内分公司可以说是最尴尬的存在——面对火热的新冠市场,只能眼睁睁看着国内同行与国外总部赚得盆满钵满,自己则无可奈何地完美错身于这一波红利。

再加上市场逻辑的转换、国产替代的步步紧逼、集采魔咒的时时盘旋……难,难倒了大多数IVD在华外企。

“早些年,市场乐观的时候,国内能达到每年20%,甚至30%的增长,如今一直在放缓,高增速无论如何做不到了,但总部的期望并没有降低。”上述外企负责人说道。

总部持续的高期望+国内压力骤增的竞争环境,MNC中国区挑战重重,人员流动在所难免。

2021年,索灵诊断大中华区GM Pierre Zhu离任,此前担任珀金埃尔默亚太区生命科学负责人的Joe Gu接任。

今年3月,先是雅培诊断业务副总裁陈健忠离任,此前担任雅培营养事业部大中华区供应链及战略关系部副总裁的Fanny Chen接任。

再是贝克曼库尔特宣布,全球副总裁、中国区总经理姜植铭离任,此前担任飞利浦大中华区副总裁、超声事业部总经理的Rosa Chen接任。

可以看出,三位新任者均非IVD相关背景,多是跨领域、跨部门转调而来,“或许因为IVD内部的人才比较匮乏。”IVD迫切需要破局,无论是人才发展、商业创新还是产品创新。

“IVD产品管理模式是医疗器械里面最复杂的,没有之一。”据上述行业人士分析,“一是需要进行设备、试剂、耗材联动管理,同时耗材、试剂单价较低、品类繁多,模式夹在设备公司与耗材公司两者之间,需要以产品组进行管理;二是进院既有投放,又有招投标,前期考验业务能力,进院后考验运营能力,对管理者的素质要求极高。”

国产的挑战:只有乘上技术的帆,才能走的更远

发光是现阶段免疫检测技术制高点,但不代表一直是。对于国内企业来说,躺着赚钱的时代已过,还需在新产品、新技术研究上加把劲才行。

据悉,在化学发光赛道上,比拼的焦点是分析仪,其技术水平高低,主要看两个维度。

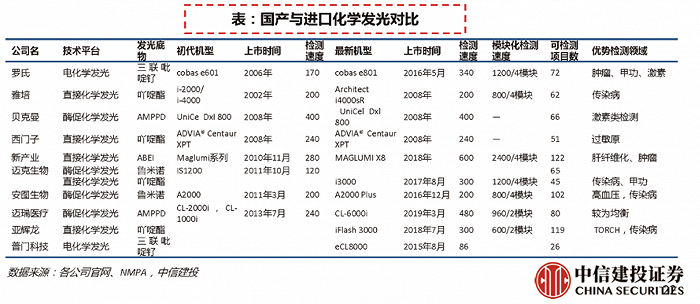

一是技术平台,分为酶促化学发光、直接化学发光、电化学发光,先进性依次类推。其中,罗氏电化学发光技术检测灵敏度相较稳定。贝克曼、西门子、雅培以及国产厂家多是直接化学发光和酶促化学发光技术。

二是检测速度,高速机型是目前国产主要发力的方向。2018年,新产业推出全球通量最大的600速化学发光设备MAGLUMI X8。此后,亚辉龙、安图生物也分别推出600速设备。相比之下,类似技术平台外企的产品普遍在200-400速。

同时,也有业内人士指出,“作为化学发光,检测项目特别是小分子物质检测的灵敏度、线性范围,重复性也就是精密度,才是更为关键的指标。”

从研发投入看,2021年

迈瑞投入25.24亿(集团),占比总营收10%

安图较为领先,达4.8亿,占比总营收13%;

新产业2.15亿,占比总营收8%;

亚辉龙1.3亿,占比11%。

而对比同期全球TOP IVD企业,罗氏2021年研发投入137亿美元(集团);雅培投入27亿美元(集团);碧迪投入12.39亿美元(集团)...

未来

面对挑战,本土、跨国企业都在尝试新打法、新思路。

外企的应对:下沉市场,本地生产、加强合作

内外部压力之下,近来的一些行业风向显示,外企正在打破原有界限,加码本土化,甚至下沉市场,逐渐走向基层。

在本土化生产的过程中,工厂是必备保障,进入中国以来,贝克曼库尔特最先建厂,最早可追溯到上个世纪90年代。2018年以来,西门子医疗、罗氏诊断分别投资超30亿元建立在华工厂,用于研发、生产生化和免疫检测试剂。

基层市场方面,对于外企来说,就像一块摆在面前又无从下手的蛋糕,两者的不匹配来自于“主观与客观”两方面。比如在华外企“扛把子”阿斯利康的基层市场开拓,已经经历了几轮组织迭代,如今仍是磕磕碰碰,难见曙光。

尽管目之所见挑战重重,但仍有IVD外企克服了“心理”障碍,率先上路了。目前看来,他们规避了直接正面冲向基层,而是选择“曲线救国”——与国产企业合作,甚至代理国产产品去填补基层市场空白。

去年,罗氏诊断先是合作南京仁迈,独家代理了后者的小型全自动化学发光测定仪MCL60;又有希森美康独家承接泽成生物POClia小型POCT产品的中国总代理。

去年底,贝克曼库尔特推出全新本土品牌“贝华康”,首批授权两家本土企业为首批创新品牌合作单位,释放强攻基层市场的信号。

对于这种合作模式,有人保有怀疑态度,有分析称:外企最大的竞争力是产品和技术,基层的人海战术与外企天然相悖,他们应该充分利用自身优势,而不是代理国内的产品,那整个市场会乱掉。有人建议,“外企有全球化优势,可以持续寻找性价比高的机器,进入国内后再找代理,以这样的形式推开广阔市场。”然而,天上不会掉下馅饼,找到成本低、质量好的两全产品又谈何容易。但不管怎样,所有为本土化付出的努力和尝试都值得肯定。

国产的应对:横纵联合,给自己多一点安全感

疫情红利带来的财富,为幸运儿们赢得了重新洗牌的机会。越来越多的行业新生力量摩拳擦掌,准备入局化学发光,竞逐IVD最大的细分蛋糕。

去年11月,整合失败的圣湘和科华,共同出资5000万元成立了合资公司——湖南圣科生物技术有限公司,发力化学发光赛道。

12月,万孚生物收购天深医疗,扩大化学发光领域布局。

此外,流水线与关键原料自产是目前国产前进的主流方向。

流水线的竞争是检验科的关键决赛点,既能快速抢占市场份额,又能打造自身品牌。据统计,2021年,

安图A1流水线累计装机105条,有安徽集采中标的助力。

亚辉龙流水线累计装机21条;迈克生物流水线装机15条。

为保证关键原材料自给自足,把安全感攥在手里,2021年,行业头部国产企业都在原材料自产方面不约而同的发力。

迈瑞以40亿将全球IVD行业四大核心原材料供应商之一海肽生物收入麾下。

新产业70%以上的发光免疫项目的抗原抗体、校准品实现自产自研。

亚辉龙抗原抗体原材料开发项目全年实现验收18项,项目累计研发投入3307万元。

国内化学发光市场竞争30多年,新进入的玩家是否还有机会?针对这个问题,我们收到的答案不一而足——有人说玩家足够多了,同质化竞争严重,毫无壁垒可言;也有人说市场足够大,没有哪一家能够吃透,具有技术优势以及高性价比的产品仍有良好的发展机会。

悲观者常常正确,乐观者往往成功。

全球化竞争,残酷又现实,当我们不满足于偏安一隅,尝试走出国门,在公平市场中,只有技术创新,才是唯一能够赢得尊重和市场的筹码。

评论