文|异观财经 鬼神前鬼

奈飞曾一再拒绝推出更便宜或免费的广告来获得更多观众。如今,陷入增长困境的奈飞,“食言”上线广告订阅模式以求自救。

作为媒体的绝对头部,奈飞正试图重塑其商业模式,布局游戏、上线广告,奈飞希望找到会员订阅之外的新的增长势能,但短期内,无论是游戏还是广告,均难见成效,奈飞商业模式的重塑,对其自身以及流媒体行业的发展都将产生重要的影响。

重塑商业模式的奈飞,可以说与国内爱奇艺等长视频平台越来越像,“会员+广告”的模式能解救深陷困境的奈飞吗?参考爱奇艺的表现,奈飞的未来能走得更远吗?流媒体还值得看好吗?

连续2个季度暴雷,奈飞深陷困境

美股周二盘后,奈飞发布了2022年第二季度财务业绩报告。增收不增利、付费会员连续2个季度减少,不得不说,高增长神话破灭后的奈飞,早已走下“神坛”,被越来越多的人抛弃,奈飞深陷困境。

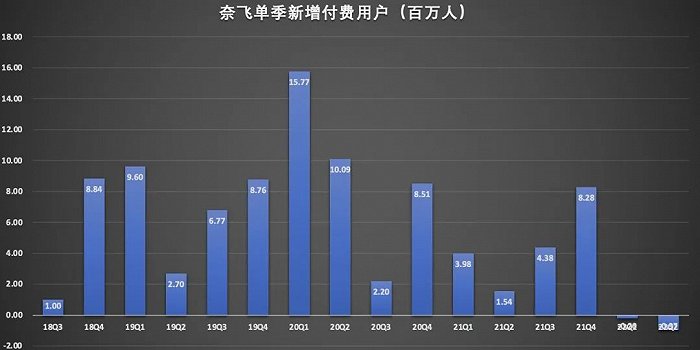

首先,订阅会员增长进入瓶颈期,上半年流失超百万。

一直以来,奈飞的核心战略是在全球范围内发展流媒体会员业务,订阅用户规模的增长是奈飞商业模式成立的前提。然而,近半年来,奈飞付费用户已经连续2个季度流失。此前2.22亿全球订阅会员的峰值,或将成为奈飞无法超越的历史巅峰。

(异观财经根据奈飞财报制图)

今年一季度,奈飞订阅用户减少20万,二季度即便是在爆款内容《怪奇物语4》加持的前提下,订阅会员还减少97万,上半年订阅会员流失已超百万,要知道去年同期奈飞的订阅会员净增154万,去年上半年新增554万。

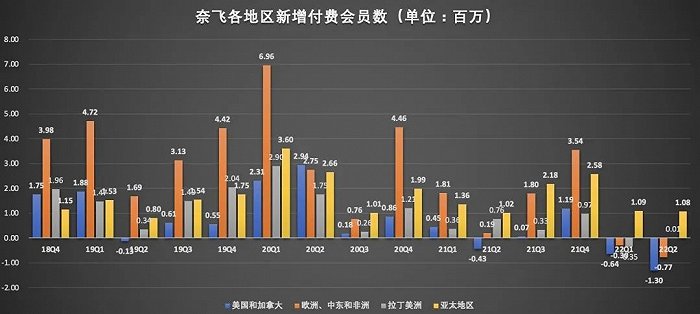

(异观财经根据奈飞财报制图)

从地区来看,奈飞在北美、欧洲等市场用户持续流失,环比分别减少130万、77万,由此可以推断,奈飞在北美等成熟市场的渗透率已触顶,奈飞订阅用户增长的“重担”落在拉美、亚太等新兴市场。根据财报数据显示,二季度奈飞在拉美和亚太地区的订阅用户分别新增1万和108万。

(异观财经根据奈飞财报制图)

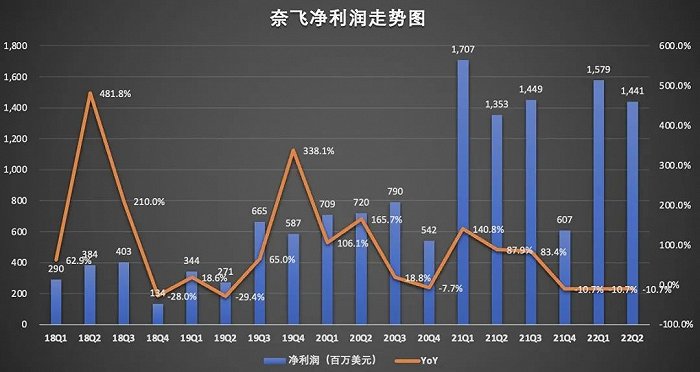

其次,增收不增利,营收增速放缓,Q2净利润环比下滑8.7%。

数据显示,2022年第二季度,奈飞实现79.70亿美元的营收,同比增长8.6%,环比增长1.3%;经营利润为15.78亿美元,经营利润率从上年同期的25.2%下滑至本季度的19.8%。

净利润方面,奈飞今年二季度净利润为14.41,同比仅增长6.5%,而上年同期的净利润同比增速则高达87.9%。

(异观财经根据奈飞财报制图)

从种种迹象看来,奈飞已深陷困境,导致奈飞陷入困境内外因素皆有。

内因方面,奈飞需要持续高投入成本以巩固自身优质内容“护城河”。

2021年,奈飞在内容上花费170亿美元。管理层对今年的内容投资规模预期仍然维持在170亿美元。今年二季度,奈飞的运营成本同比增长16.7%至46.91亿美元,这一增速高于上年同期的10.3%和上一季度的10.8%。运营成本营收占比,从上年同期的54.7%上升至本季度的58.9%。

(异观财经根据奈飞财报制图)

此外,奈飞在二季度裁员近500人,裁员补偿也压缩了奈飞当期利润。

外因方面,除了经济疲软、高通胀带来的影响,外部竞争加剧是主要的影响因素。

在流媒体领域,奈飞面临Disney+、HBO Max、康卡斯特的 CMCSA Peacock、Paramount+和Apple TV+等公司的激烈竞争。其中,Disney+在IP储备以及用户规模方面,给奈飞的竞争压力应该是最大的。数据显示,截至2022年4月2日,Disney+拥有1.377亿付费会员

康卡斯特的 Peacock凭借其庞大的IP库和新作品,有望实现增长。康卡斯特还计划利用 Sky的品牌和规模扩大Peacock的国际版图。

Apple的流媒体服务Apple TV+正在获得认可,Ted Lasso第2季获得了20项艾美奖提名,CODA获得了三项奥斯卡奖。预计这将提高 Apple TV+的收视率。

即便奈飞目前依旧主导流媒体市场,但高增长神话破灭的奈飞,需要尽快从当前的困境中找出新的突破,而游戏和广告是奈飞给出的答案。

从去年11月至今,奈飞发行了近24款授权游戏,奈飞希望通过游戏来驱动订阅用户增长,但从目前的情况来看,并未给公司带来可观的增量空间。

游戏之外则是上线广告。CEOReed Hastings表示,除了常规的无广告订阅服务之外,奈飞将提供有广告支持的低价订阅服务,该项服务将于2023年年初上线。

消息面上,奈飞已选择微软作为其全球广告销售和技术合作伙伴。奈飞表示:“在我们共同努力构建新的广告支持产品的过程中,微软已经证明有能力支持我们所有的广告需求。”奈飞补充道,更重要的是,微软提供了在技术和销售方面进行创新的灵活性,并为会员提供强大的隐私保护。

据媒体周二报道,为推出带有广告的低价订阅服务,奈飞正在与好莱坞电影公司进行谈判以修改内容协议。

奈飞上线广告后有几个地方需要额外关注:1、上线低价广告订阅服务后是否会导致付费会员流失?2、广告低价订阅是否会让平台更多付费会员转向低价广告订阅,从而降低ARPU值?3、此前因为提价流失的订阅会员,是否回流?

视频流媒体还值得看好吗?

上线广告订阅服务后的奈飞,不得不说,与国内的爱奇艺等长视频平台越来越“同质化”。一直以来,国内的长视频平台的盈利模式主要还是依靠“会员+广告”,坦白说,国内长视频平台的日子并不好,大都处于亏损状态。

以被称为“中国版奈飞”的爱奇艺为例,与奈飞相比,爱奇艺的收入相对多元化,营收主要来源会员服务收入、线上广告服务收入、内容分销和其他收入几个部分,但会员服务收入和线上广告收入是爱奇艺的核心收入。

事实上,在2018年Q3之前,线上广告收入是爱奇艺最大的收入来源,从2018年Q4开始,会员服务收入取代线上广告收入成为爱奇艺最大收入来源,且会员服务收入在爱奇艺总收入占的占比越来越高,这是否说明,对于视频流媒体而言,“会员+广告”的商业模式很容易触及增长瓶颈,重点依赖会员付费则更容易暴露视频流媒体平台商业模式的软肋。

首先,会员付费的商业模式,优质内容是吸引和留存用户的根基,会员规模、会员付费能力直接影响平台的收入和利润。

简单概括就是,流媒体想要实现营收和利润增长,一种方式是持续扩大付费用户规模,第二是提升平台用户的ARPU值。目前无论是奈飞的付费会员,还是爱奇艺付费会员,均呈现不同程度地流失,二者目前用户渗透率基本触及瓶颈,订阅会员规模无法突破增长瓶颈的情况下,那么提升平台用户的ARPU值就非常重要了,目前惯用的方式则是提高会员订阅价格,但提高订阅价格有一定风险,很可能造成价格敏感用户的流失。

当然,最后吸引和留存用户最终还是要靠爆款内容,但爆款难出的同时,需要持续的内容投入,在内容成本高企的情况下,流媒体平台很难在利润方面有较大的提升。

其次,线上广告业务方面,无论是奈飞还是爱奇艺,均面临互联网巨头和短视频平台带来的压力。

奈飞此前一直是拒绝广告的,所以在广告主渗透上缺少关键的销售团队;此外,奈飞上线广告业务,就意味着要与传统电视媒体、Facebook、谷歌、Snap等科技公司的争夺广告主,而奈飞目前并未成熟的广告服务计划。

在奈飞内部,如何做好付费会员与广告订阅服务用户之间的体验冲突也相对棘手,这或许也是奈飞广告服务计划未最终落地的原因之一。

回看国内长视频平台,平台用户流失与短视频平台的快速发展有一定的关系。短视频平台的快速崛起和发展,短视频平台不断吞噬着本属于长视频平台的时间。用户线上娱乐时间被分配在各个不同的领域,可用时间有限,碎片化的内容不断影响人们的娱乐消遣方式,越来越多的用户选择了短视频平台的二创内容。

国内第49次《中国互联网络发展状况统计报告》显示,截至2021年12月,我国网民规模达10.32亿,短视频用户规模达9.34亿。同时用户使用短视频的时长也在不断增加,据中国网络视听节目服务协会数据显示,截至2021年3月中国短视频人均单日使用时长达125分钟,较2020年12月底增加了5分钟,短视频用户粘性持续提升。

短视频平台庞大的用户群,平台用户粘性和互动性,比长视频平台更受广告主青睐。受到宏观经济形势影响,中小企业发展面临挑战,很多广告主削减了广告预算,让长视频平台的广告业务承压。

近日国内有一个趋势,长短视频平台握手言和,很显然在国内互联网用户触顶之后,长视频平台正在将短视频平台视为其下一个用户增长的流量池。

最后不得不说,视频流媒体的以后的日子也不会太好过。

评论