文|雪豹财经社 李欣彤

光割小红书的草还不够,抖音想要一片属于自己的大草原。

从7月8日在各大应用商店上架的“可颂”App上面,不难窥见小红书的影子。可颂的Slogan“定义你的生活力”,与小红书的“标记我的生活”有异曲同工之妙。

抖音早就想从小红书的种草生意里分一杯羹。从2018年开始,种草就成为抖音做兴趣电商想补齐的重要一环,在站内增加种草内容的权重,在站外运用算法优势搭建全新产品。但在前两次尝试中,抖音卯足了劲,结果却是碰了一鼻子灰。

如今再度掘金种草经济,以一款独立产品深入小红书腹地,抖音能如愿以偿吗?

三顾种草

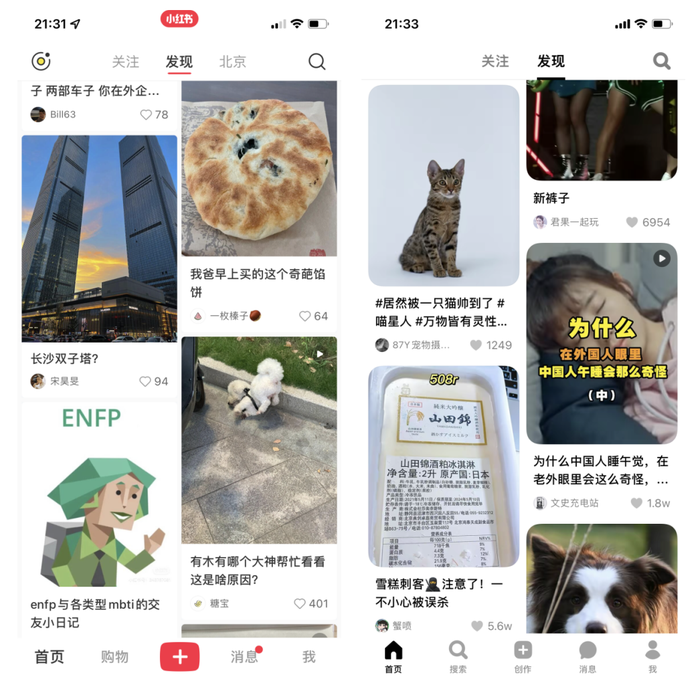

从产品形态到设计语言,在各种细节上“致敬”小红书,成为可颂刚问世就被热议的原因。

在首页底部导航栏,可颂设了首页、搜索、创作、消息和“我”一级入口,除了用搜索代替购物频道以外,与小红书别无二致。在顶部,可颂复制了小红书的关注和发现入口,只是少了显示位置的本地入口。

在单双列的选择上,可颂也一改抖音擅长的沉浸式单列feed流,采用与小红书相同的双列模式。在内容方面,可颂目前仅支持图文内容发布。

Tech星球援引知情人士说法称,可颂App可以看作是抖音版小红书,它将依附于抖音生态,与电商、本地生活等业务形成协同。《科创板日报》则报道称,可颂是由抖音北京团队开发的保密项目,代号为G,在字节内部是“SS”级别。

雪豹财经社注意到,可颂与抖音账号完全打通,抖音庞大的流量池、创作者资源和社交关系链,可以直接导入可颂。

如果在登录时选择”抖音一键登录“,用户在抖音账号发布和收藏的作品、关注的创作者和粉丝、以及在抖音的历史消息等数据都会自动同步到可颂。用户在可颂发布内容、发表评论、与好友对话或取关好友,也会同步到抖音。

换句话说,在从0到1构建UGC内容生态绝非易事的当下,抖音给了可颂一把金汤匙。

但踩着巨人的肩膀,并不意味着可颂能留住用户。在种草赛道两度折戟的抖音这一次能交出什么样的成绩,还是个未知数。

2018年,抖音上线新草App,定位“年轻人都在逛的种草社区”。当时,新草账号打通了抖音和今日头条,背靠两棵大树,同样拥有丰沛的初始流量,但上线不足一年,便发布公告停止运营。现在来看,新草是死在了字节跳动引以为傲的“头条基因”上。

从产品逻辑上看,新草App延续了今日头条和抖音的算法推荐机制,用户只能被动观看内容,而小红书种草的底层逻辑是通过标签来引导用户筛选内容。在页面形式上,新草App采用单列信息流,与小红书的双列相比,单一界面呈递的信息较少。此外,新草App发布内容的入口被隐藏得很深,直接影响创作者的积极性。

此路不通,抖音又开始尝试在站内复制小红书。

2021年10月,抖音上线图文计划,在站内推出种草功能,并启动亿级流量扶持。2022年初,抖音又将首页上方的一级入口“同城”改为“种草”,进一步加强种草内容的曝光力度。种草板块的一级页面也被改为双列feed流,整体布局风格与小红书颇为相似。

此举一方面减少了运营独立App的成本,另一方面最大限度地利用抖音的流量。但在外界一致看好之际,抖音种草再次折戟。

双瀑布流和短视频的呈现模式差异较大,用户在使用过程中容易产生割裂感。此外,彼时的抖音已经成长为一款超级App,战略业务不断调整,一级入口轮番更换,种草板块时有时无,最终不得不退出舞台。

斗志昂扬却两次铩羽而归,抖音为何一定要拥有自己的“小红书”?

补齐拼图

以“割草”为生的抖音电商,渴望一片水草丰茂的新草原。

传统货架电商的逻辑是“人找货”,用户有明确购物需求时才会打开App进行搜索。种草模式的逻辑则是“货找人”,以内容激发用户的购买兴趣。第三方数据监测机构克劳锐2020年发布的一份报告称,74%的用户曾经购买过被种草的商品,超过80%的用户会在被种草一周后完成购买。

看到种草经济潜力的不只是抖音,诸多大厂前赴后继地涌入这一赛道。

2020年,淘宝率先上线“逛逛”,京东和拼多多紧随其后,在重要入口上线与“逛”有关的板块。2022年3月,美团的种草社区“珍箱”改名为“逛逛”,试图把小红书装进自己的App。

几乎同一时间,新浪推出潮流社区“Hobby”,试水内容电商。腾讯也在近日测试一款集本地、种草、社交等功能于一身的产品“企鹅惠买”,加码种草赛道。

但形似容易神似难,种草的故事并不好讲。时至今日,围猎小红书的大厂们至今未能凭借资金和流量优势打赢这场仗。

与传统货架式电商相比,抖音的优势在于其内容基因和KOL资源。

内容是抖音的基本盘,也是天然的护城河。事实上,抖音的带货主播正是通过短视频或直播内容激发用户的购买欲望,潜移默化地引导消费、促成交易,跑通了从内容到变现、从种草到拔草的闭环。

如何把这张牌打好,是抖音当下面临的一大挑战。

一方面,从日活6亿的内容平台到直播电商赛道的黑马,抖音电商借助了庞大用户基数的势能,也在迅速消耗其积累数年的消费欲望。再加上自2020年6月官宣DAU进入“6亿时代”以来,抖音流量增长遭遇瓶颈,亟需用种草内容来激活用户的购买意愿。存量竞争时代,种草迫在眉睫。

另一方面,销售额飞速提升的同时,与电商相关的内容也在增加。据抖音官方2022年5月31日公布的数字,抖音电商每月有超2亿条短视频和超900万场直播,这意味着电商内容正在蚕食抖音娱乐性内容的基本盘。甚至有人认为,“抖音电商正在杀死抖音”。

作为一个更纯粹的种草社区,全面对标小红书的可颂,肩负着点燃用户消费热情和修补抖音内容生态的双重任务。

但截至目前,可颂尚未嵌入抖音电商功能,抖音视频下方的带货链接和抖音的带货直播间都不会同步至可颂。这意味着,可颂很难在短时间内为抖音带来真金白银的回报。

对抖音而言,这是一门好生意吗?

狙击小红书

面对抖音和快手这两座难以撼动的大山,小红书侧面突围,成为备受资本青睐和令大厂艳羡的种草赛道“顶流”。

据QuestMobile的2021年中国移动互联网年度大报告,在亿级流量App中,上线近9年的小红书月活增长速度排第三,仅次于抖音极速版和快手极速版。Aurora Mobile发布的《2021双十一电商行业研究报告》则显示,截至2021年10月,小红书的MAU已达到2.82亿,同比增长56%,人均单日使用时长增加15.02%。

更重要的是,作为种草内容社区的鼻祖,小红书的用户黏性高、消费需求和消费能力强,单用户价值远高于其他平台。

产业研究机构中研普华的数据显示,“种草经济”的消费者中,27至39岁的青年占比62.4%,1万元的中高收入人群占比64.5%。而小红书70%以上的用户是90后,近四成用户来自北上广深一线城市。相比之下,抖音二三四线城市的用户占比超过60%,一线城市的用户数尚不足10%。

但小红书种的草,小红书自己并没有割到。

作为传统的内容社区,小红书的短板在于供应链、物流、支付、履约等电商基础能力,这导致其难以形成从种草到拔草的闭环。东兴证券此前发布一组数据显示,2020年,小红书收入构成涵盖广告和电商两部分,后者贡献比例仅为20%。

这意味着,小红书更像是品牌的宣发阵地,消费者仍然习惯于“站内种草、站外购买”。部分商家会在小红书上发布种草笔记,通过内容将用户引流到抖音搜索自己的小店,最终转化购买。但淘宝才是其流量外溢最大的受益者。

当小红书成为淘宝的活水,抖音只能选择自己深挖甘泉。

更何况,手握优质流量和内容生产力的小红书,若在日后补齐电商拼图,势必成为抖音的威胁。

2021年8月,小红书切断淘宝外链,上线“号店一体”机制,并采取了零门槛开店、月销万元以下商家免佣金等激励措施。11月,小红书与有赞打通,为商家经营提供服务。

被大厂围猎的小红书,下场做电商的野心昭然若揭,只不过进展并不顺利。抖音做可颂,是以“小红书的框架、抖音的内容”,拦在未来对手的成长路上。即便胜算微弱,仍能起到牵制的作用。

可颂之于抖音,既是拓展种草内容的尝试,也是一场未雨绸缪的战略围堵。只不过,打败小红书的,会是下一个小红书吗?

评论